继ADC、核酸药物后,下一个“泼天的富贵”会花落核药吗?

毕竟如今的核药,早已从名不见经传的小众赛道,蜕变成一个炙手可热的吸引各大药企聚集的“网红打卡地”。

其中亮相的,不仅仅有诺华、拜耳、礼来等海外医药巨头,还有一众国产企业,包括中国同辐、东诚药业两大老牌核药龙头,“后起之秀”先通医药、原子高科,以及老牌药企恒瑞医药、远大医药、云南白药等。

更重要的是,核药赛道火热的背后,有着诺华核药产品销售亮眼、国内投融资增势迅猛,以及国产核药赛道研发热潮汹涌的加持。

01

不随ADC大流,

诺华以核药开辟新天地

ADC谁不爱,诺华却是个例外。

诺华以核药产品销售亮眼向行业宣告:即使不随ADC大流,也能借助核药开辟出差异化的新天地。

2023年,诺华旗下两款治疗性核药Lutathera、Pluvicto销售额分别达6.05亿美元、9.8亿美元,同比增长28%、261%,两款产品总销售额即达到约16亿美元,成绩可谓亮眼。

不卷入ADC的诺华,选择将主要精力和重金投入到核药领域,毕竟后者的市场潜力也不小,机构预测市场空间可达数百亿美元。

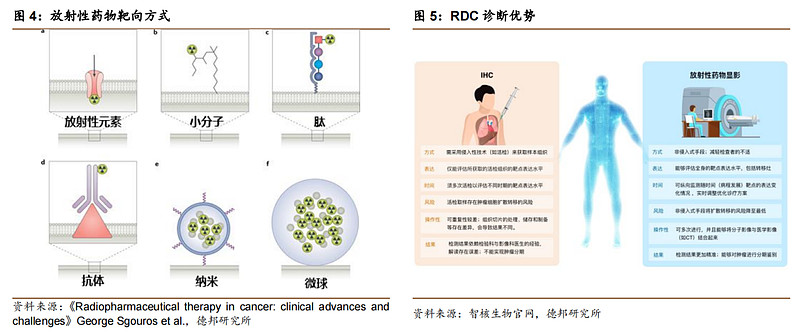

尤其是结构类似于ADC的放射性核素偶联药物(RDC),不仅较ADC更具诊疗一体化的优势,可实现疾病诊断和治疗双赢,且对目标病灶进行靶向性杀伤,开启了核药精准靶向治疗&诊断时代。

基于此,诺华大刀阔斧地开启核药版图。

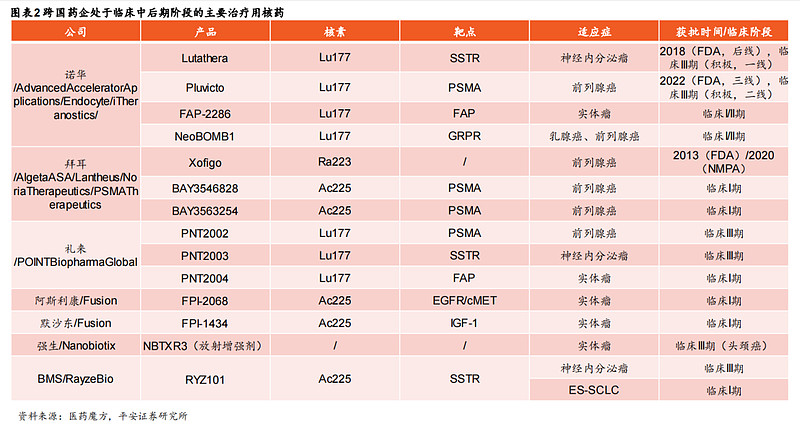

例如,2017年斥资39亿美元收购了Advanced Accelerator Applications(AAA),将治疗生长抑素受体(SSTR)阳性的胃肠胰腺神经内分泌肿瘤(GEP-NETs)的Lutathera纳入囊中,之后又于2018年以21亿美元溢价收购Endocyte,获得了后者治疗转移性去势抵抗性前列腺癌(mCRPC)的放射配体疗法(RLT)Pluvicto(177Lu-PSMA-617)。

除豪掷重金收购外,诺华近年还通过授权引进和对外合作等方式扩充核药版图,包括拿下FF-10158除日本外全球权益、以13亿美元引进Artios三个独家DDR靶标全球权益、以4.65亿美元获得3BP公司FAP-2286药物治疗和成像应用的全球权益、以17.5亿美元与诺奖得主创立的Bicycle合作开发针对多个肿瘤靶点的双环肽放射性偶联药物等。

截至目前,诺华已经布局了7个核药管线,其中2个已获批上市,其余5个已处于临床Ⅰ期阶段,包括RDC药物177Lu-NeoB、225Ac-PSMA-R2和225Ac-PSMA-617等。

诺华在放射性药物领域的相关交易 图片来源:智药局

当然,除了核药以外,诺华还进军小核酸药物、 细胞基因疗法赛道。其中,小核酸药物也取得了不俗的表现。

诺华和Alnylam共同开发的小干扰核酸(siRNA)疗法Inclisiran(Leqvio,英克司兰),是同类首创也是目前唯一一个在欧洲获批用于降低低密度脂蛋白胆固醇(LDL-C)的siRNA药物。

凭借长效降血脂的优势,Inclisiran在2022年上市首年销售额即达到1.12亿美元,2023年更是以217%的同比增速大卖3.55亿美元。

02

核药赛道不再小众,

下一个“泼天的富贵”?

诺华在核药领域收获了丰厚果实,注定核药赛道必然不是泛泛之辈。

尤其是近年来,海外医药巨头大动作频频,让核药赛道上演了“泼天富贵”的重头戏。入局者除诺华外,还有拜耳、礼来、强生和BMS等MNC巨头。

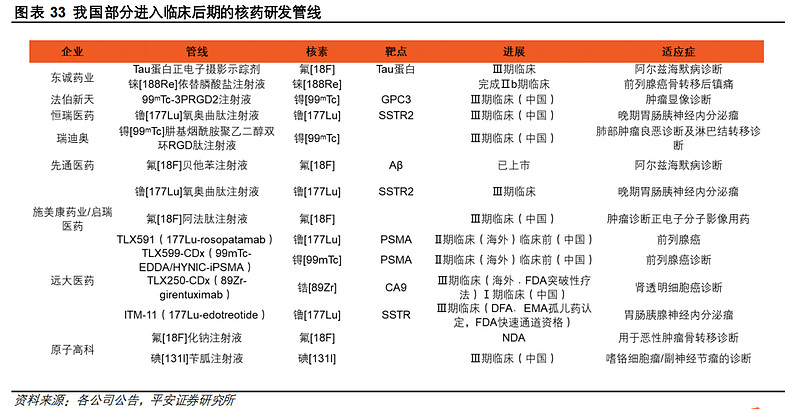

其中,拜耳已有核药产品Xofigo(二氯化镭[223Ra])获批上市,近年还通过收购Algeta、Noria和PSMA Therapeutics等,布局了丰富的RDC管线。

Xofigo是全球首款且唯一一款获批的α粒子放射性药物,适用于有去势耐受前列腺癌,症状性骨转移和无已知内脏转移疾病患者的治疗,尽管属于传统放射性治疗药物,但自2023年上市后,销售额也表现不俗,2017年达到4.71亿美元。

在减肥药市场风生水起的全球市值最高药企礼来,于2023年10月以14亿美元收购了POINT,后者拥有一系列正在开发的用于治疗癌症的临床和临床前阶段放射性配体疗法(RLT),其中已有两款核心资产177Lu-PNT2002、177Lu-PNT2003处于临床Ⅲ期阶段。

PNT2002靶向PSMA,用于治疗转移性去势抵抗性前列腺癌(mCRPC),目前Ⅲ期SPLASH临床试验已达到阳性顶线结果,未来将与诺华的Pluvicto展开激烈比拼;PNT2003也称为Lu-177奥曲肽(177Lu-DOTATATE),靶向生长抑素受体(SSTR),用于治疗SSTR阳性神经内分泌肿瘤(NETs)患者。

另外,百时美施贵宝(BMS)于2023年12月宣布斥资41亿美元收购核药公司RayzeBio,将后者靶向SSTR的RDC药物RYZ101等多款在研药物纳入囊中,这也是目前核药领域金额最大的并购案。

RYZ101差异化选择了α粒子放射性同位素锕-225作为核素,而不是常用的Lu177等β核素放射性同位素,意味着RYZ101如果能成功研发,或将成为首个获批上市的锕-225核药。

目前,RYZ101正在开展针对SSTR阳性胃肠胰神经内分泌肿瘤(GEP-NET)的III期临床试验,用于治疗广泛期小细胞肺癌(ES-SCLC)适应症也已进入I期临床。

值得一提的是,RayzeBio成立仅有3年时间,且仅有3款在研管线,却在短时间内完成了4轮融资并顺利通过IPO登陆美股市场,如今更是吸引BMS溢价收购,这背后少不了核药赛道火热的加持。

除海外市场外,2023年国内核药一级市场投融资也呈现出火热态势。

据动脉网披露,相比2022年,2023年创新药赛道仅有抗体药赛道、核药赛道完成逆势融资增长。其中,核药赛道投融资增势最猛,相比2022年投融资金额上涨约2倍。

据动脉橙产业智库不完全统计,2023年核药领域共发生融资事件10起,融资总额为15.8亿元,融资事件和融资总额相比2022年同比上涨42.9%和79.8%。

此外,获批临床的核药管线也不在少数。据蛋壳研究院不完全统计,2023年共计有16条核药管线获批IND,涉及远大医药、先通医药、天津恒瑞和原子高科等国产企业。

以上种种因素,无不体现出核药赛道已从名不见经传的小众赛道,成长为药企的兵家必争之地。

03

国产核药赛道的黎明不再静悄悄

由前文可知,国产核药赛道的黎明不再静悄悄,而是研发热潮汹涌。

平安证券研报披露,据不完全统计,国内企业共有近百条在研管线,其中超过10个产品进入国内或海外临床后期。在研品种涉及诊断性核药、治疗性核药,有15项基于镥[177Lu]、12项基于氟[18F]、13项基于镓[68Ga]、5项基于锝[99ᵐTc]。

如此丰富的核药管线,未来或将迎来类似ADC、核酸药物BD热潮的“泼天富贵”。

另外,可以看到,核药管线已进入临床后期阶段的国内企业,既涉及老牌核药龙头东诚药业,也有恒瑞医药、远大医药等寻求创新转型的老牌药企,以及先通医药、原子高科等新晋的后起之秀。

东诚药业正是通过不断的并购,成为了核药市场占有率仅次于中国同辐的核药“二哥”,而且两者的市场份额合计高达80%,形成了双寡头垄断格局。

2024年2月,东诚药业再度出手,以8500万元买断了容成医学持有的99mTc-GSA注射液及GSA冷药盒全部权利,该药适用于全肝、部分肝功能定量分析,有助于肝外科手术前评价肝功能,指导手术方案和术后肝脏功能对患者影响,目前已完成Ⅲ期临床试验,处于注册申报上市前的准备阶段。

在核药抗肿瘤诊疗板块,远大医药布局了介入治疗和RDC两大类别。其中,RDC领域已有9款在研产品,适应症覆盖前列腺癌、透明细胞肾细胞癌(ccRCC)、GEP-NETs、质母细胞瘤、恶性肿瘤骨转移等,如今也拥有了已上市核药产品。

另外,“医药一哥”恒瑞医药也有多款核药产品获批开展临床试验,包括镥[177Lu]氧奥曲肽、核素诊断药物镓[68Ga]伊索曲肽、用于转移性去势抵抗性前列腺癌的HRS-4357、用于前列腺癌诊断的HRS-9815等,且积极打造RDC平台,期待更多成果。

值得一提的是,进军核药赛道的还有中药行业龙头云南白药,于2022年9月以2000万元拿下了北京大学第一医院、北京市肿瘤防治研究所合作研发的前列腺特异性膜抗原(PSMA)靶向核药相关专利。

2024年2月20日,云南白药全资子公司云核医药INR101注射液的临床试验申请获NMPA受理,该药是一款靶向PSMA的诊断核药,正是从北大医院、北肿研究所引进。

04

结语

尽管核药领域在BD数量上不及ADC火热,但贴上的融资、并购、商业合作等标签也有不少。

尤其国产企业布局了丰富的核药管线,或许就在不久的将来,国产核药领域也能迎来“泼天的富贵”。

参考资料:

1.各家公司财报、公告、官网

2.《20240101-医药行业周报: RDC开启核药精准诊疗时代,关注国内核药产业!》,德邦证券

3.《20240215-医药行业:2023创新药及供应链年度创新白皮书》,蛋壳研究院

4.华创证券、平安证券研报

(完)

本文所写的内容,不同投资者有不同的看法,难念存在争议性。由于粽哥阅历所限,如有不足之处,还请批评指正,多多担待。

本文所提个股,不做投资买卖建议,仅供参考,不喜勿喷