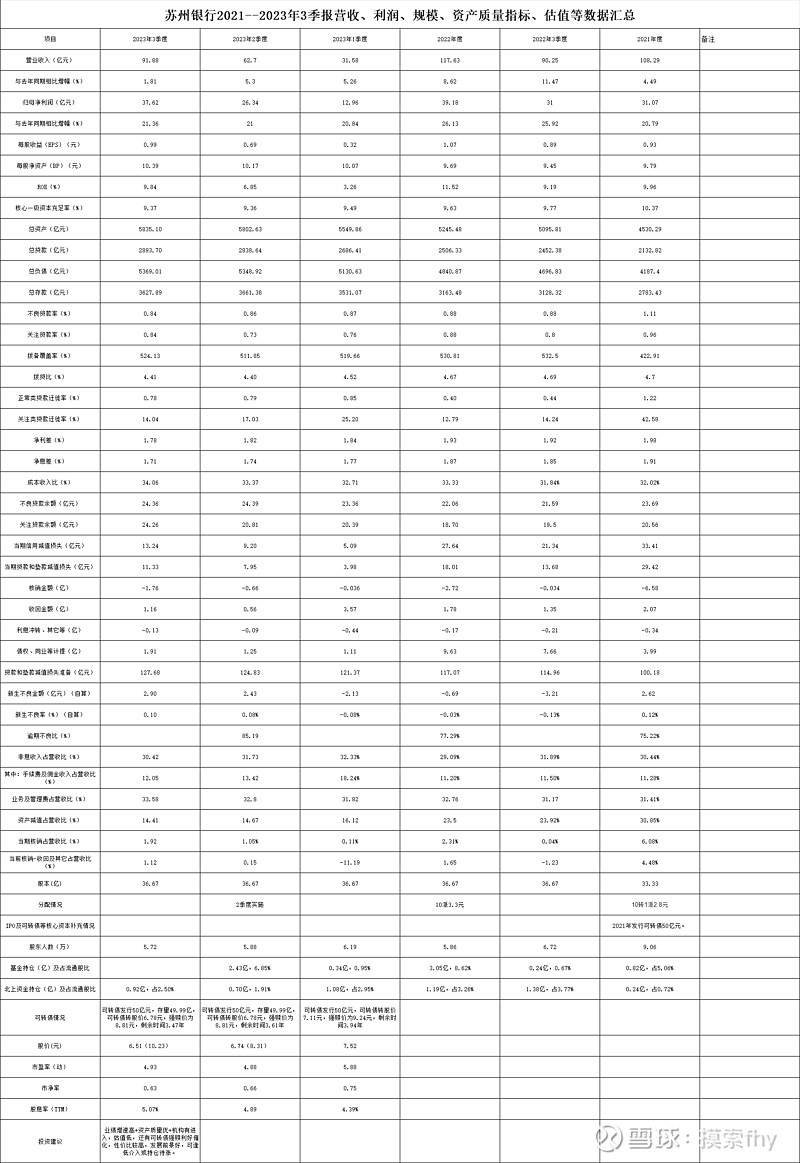

苏州银行昨天晚上公布了2023年3季报,成为了A股上市银行第一家公布三季报的银行股,其三季报提供的数据也是比较全面的,给我印象最深刻的就是三季度营收增速、净息差有所下降,规模、利润增速和资产质量符合预期,向投资者交出了一份合格的成绩单,投资性价比凸显,我为了更清楚的对比2023年以来3个季度营收、规模、利润、资产质量指标等情况,特作出了2021年、2022年3季度、2022年、2023年1季度、2022年3季度、2023年3季度各项数据列表对比,情况如下:

从以上表格及数据可以看出:

1、报告期内,营业收入 91.88亿元,同比增长 1.63亿元,增幅 1.81%,其中3季度(7-9)营收29.18亿,环比同比都有所降低,主要原因去年三季度(7-9月份)营收为30.71亿,同比2021年同期+18.85%,基数较高,还有净息差相比半年报仍有所降低,也影响了营收,这也与现实的经济情况是相符的。其2023年1、2、3季度营收分别是31.58亿、31.12亿、29.18亿,在持续降低实体经济贷款融资成本、净息差持续下降的大前提下能保持住营收的正增长还是不错的,这主要还是靠以量补价的结果,随后公布的6大行、9大股份行营收增速数据应该更差一些。

2、实现归属于上市公司股东的净利润 37.62亿元,同比增长 6.62亿元,增幅 21.36%。其2023年1、2、3季净利润分别12.96亿、13.38亿、11.28亿。其中三季度比一季度、二季度有所减少,但利润增速还是有所加快,由于去年4季度因债卷市场波动影响营收和净利润较多,基数较低,我对苏州银行2023年全年营收和利润增速并不悲观,其利润增速最低为20%以上,乐观一点能达到25%左右。

3、基本每股收益0.99元,与去年同期的0.89元 相比,增加了11.24%,这是实实在在的增长,其1、2、3季每股净收益收分别是0.32元、0.37元、0.30元,三季度稍低一点。

4、前三季度加权平均净资产收益率9.84%(未年化),与去年同期的9.16%上升 0.68个百分点,按此推算,其2023年全年ROE将在12-13%之间,苏州银行2019年IPO上市,其ROE从2019—2023年以来分别为9.85%-8.96%—9.96%—11.52%—9.84%(未年化),其今年R0E将创出其上市以来新高。其苏州银行ROE在上市的银行股中并不高,与招商银行、宁波银行、成都银行、江苏银行等优秀银行相比还有一定的差距,但其也在不断的进步,发展的势头还是非常良好的,今后的潜力也比较大,假以时日,也会步入高ROE银行之列。

5、总资产 5835.10亿元,与去年底的 5245.49亿元相比,增长了11.24%;其2022年1、2、3季度资产分别净增加大概304.37亿元、252.77亿元、32.47亿元,其资产也是稳步增加,3季度增加不多。

6、总贷款 2893.70亿元,与去年底的 2506.34亿元相比,增长了15.46%;其2022年1、2、3季度贷款分别净增加180.07亿元、152.23亿元、55.06亿元,其贷款也是稳步增加,且增速15.46%也是很高的。

7、总负债 5369.01亿元,与去年底的 4840.87亿元相比,增长了10.91%;其2022年1、2、3季度负债分别净增加大概289.76亿元、218.29亿元、20.09亿元,其负债也是稳步增加,3季度增加不多。

8、总资存款3627.89亿元,与去年底的 3163.48亿元相比,增长了14.68%;其2022年1、2、3季度存款分别净增加367.59亿元、130.31亿元、-33.49亿元,其存款主要是1、2季度增加的,3季度反而有所减少。

9、归属于母公司普通股股东的每股净资产 10.39元,与2022年底的的9.69元相比增加0.7元,其在今年2季度进行了202年度10派3.3元的现金分配,相加为1.03元,超出了EPS的0.99元,这可能是其它债权投资价格变动所致。

10、核心一级资本充足率为9.37%,与2021年底的9.63%有所减少,但与2023年2季度的9.36%相比还是增加的,核心资本的消耗不是很快,苏州银行发行的还有50亿元可转债,如果明年能顺利转股的话,3年内没有再融资的需求。

11、不良贷款率0.84%,比2022年底的 0.88%下降 0.04个百 分点,其1、2、3季度不良贷款率分别是0.87%、0.86%、0.84%,3季度逐季下降,非常良好。该指标已步入优秀银行行列。

12、关注贷款率0.84%,比2022年底的 0.75%上升 0.09个百 分点,其1、2、3季度关注贷款率分别是0.76%、0.73%、0.84%,环比有所上涨,我看了一下,主要是关注贷款环比增加3.45亿,比2022年底增加5.56亿,虽然该项指标有所增加,该指标仍然不高,基本以步入优秀银行行列,短期的波动非常正常。

13、拨备覆盖率524.13%,与2022年底的 530.81%相比减少了6.68个百 分点,其1、2、3季度拨备覆盖率分别是519.66%、511.85%、524.13%,与去年底相比有一点降低,但环比2季度还增加12.28个百分点;该项指标在上市银行股中已处于优秀银行行列。与6大行、9大股份行相比,该项指标确实太高了,这也是苏州银行储备利润的安全垫,这也是其营收增速1.81%,而净利润增速能达到21.36%的底气,好多优秀的城商行都是这样。

14、不良贷款余额为24.36亿元,比2022年度的22.06亿元仅增加了2.2亿元,增加总量是不多的,其中1、2、3季度分别净增加1.3亿元,1.03亿元,-0.03亿元,三季度与二季度相比还减少了0.03亿不良贷款,再加上其核销的不良贷款也不多,说明其新生不良是很低的。

15、关注贷款余额为24.26亿元,比2022年度的18.70亿元增加了5.56亿元,需要关注一下,其中1、2、3季度分别净增加1.69亿元,0.42亿元,3.45亿元,三季度与二季度相比增加了3.45亿关注贷款,在3季度业绩说明会上还需要看管理层解释关注贷款增加的原因及行业,这也是苏州银行今年3季报上存在的一个小问题,但问题不大,不影响净利润的增速和现金分红的增加。

16、其拨贷比为4.41%,与2022年底的4.67%相比降低0.26个百分点,其2022年1、2.、3季度分别是4.52%、4.40%、4.41%,3季度与2季度相比有所增加,该项指标在银行股中也已处于优秀银行行列。

17、其正常类贷款迁徙率为0.78%,与2022年的0.40%相比有所增加,其2022年1、2、3季度分别是0.85%、0.79%、0.78%,该项指标能持续保持在1%以下,已经是非常优秀了,我看到很多银行该项指标大都在1%以上,有些甚至能达到2-3%。

18、其净利差1.78%、净息差1.71%与去年底的1.93和1.87相比分别下降0.15和0.16个百分点,但与2023年2季度的1.82%和1.74%相比仅有都有0.04和0.03个百分点的下降,下降幅度明显收窄,净息差下降,降低实体经济的实际融资成本,这是银行业的大趋势,已经持续了好几年,现在的息差水平可以说达到了我们国家银行业成立以来的最低点,基本已经到了周期的底部,根据央行官员的表态,息差下降基本到底,今后没有再大幅下跌的空间,我预估随着存量按揭贷款利率的下调完成,今年4季度银行业息差将到底,今后随着经济的恢复和发展会逐步走平或小幅回升,同时银行业规模增长的天然属性,营收、规模、利润、资产质量将步入一个长期的上升周期,也将会出现一个银行股投资的黄金上升周期,有眼界和耐心的投资者将会获得一个很大的回报。

19、其2023年前三季度信用减值计提为13.24亿元,其中贷款减值计提为11.33亿元,其它债权及同业减值计提为1.91亿元,与2022年3季度的21.34亿、13.68亿、7.66亿相比都有所减少,说明了今年这一块计提都是有所降低,更多的营收拿出来放到利润那一块了,但其资产质量各项指标仍然保持的非常优秀,这就是有较多拨备储备、能把资产质量管控住的优秀银行的优点,这一块也是银行隐藏利润的一个仓库,与杭州银行相似,存量不良出清后的必由之路,非常好,业绩稳健增长更有保证了。

20、贷款减值损失余额为127.68亿,与2022年底的117.07亿相比增加了10.61亿,1、2、3季分别增加4.3亿、3.46亿、2.85亿,基本每个季度都有增加同时其债权拨备也是每季都有所增加,这就说明了苏州银行没有利用降低拨备而反哺利润,这也表明了苏州银行的净利润增速的含金量是可以的。

21、新生不良贷款额为2.90亿元,新生不良率为0.10%,仍然非常优秀。

以上是苏州银行营收、利润、规模、资产质量等情况的简单说明,具体数据可以参看以上表格仔细对照。总的来说,苏州银行2023年3季报展示出来的数据说明了其规模、净利润、资产质量几个方面都是不错的,营收略为低一些,符合市场的预期,部分甚至略超预期。

下面我们再看一下其股东人数变化,基金和北上资金持仓情况,从上面表格可以清楚的看出,股东人数从2022年的5.86万下降到2023年3季度末的5.72万,筹码又有所集中;公墓基金还看不出来。而北上资金持仓占比与2022年底有所降低,与2季度相比又有所增加,现在市场是熊市,弱势环境下苏州银行今年股价反而下跌了10%以上,净利润增长了20%以上,而股价下跌了10%以上,相比2022年底内在价值相当于提升了30%以上,如果去年就看好其基本面,到现在这个时候没有理由不看好啊,所以我是耐心的持有,逢低点还利用闲钱进行了补仓操作。

我们再看其现在估值情况,以2023年10月23日收盘价6.51元计算,PE为4.93,PB为0.63,股息率为5.07%,估值非常低,其发行的50亿元可转债现在转股价为6.78元,强赎价为8.81元,现价距离有35.33%的空间,我估计明年可转债强赎还是有希望的,就是套利也有可观的空间。苏州银行过去现金股息基本能占到其净利润的30%,现在管理层大力提倡上市公司加大现金分红来回馈投资者,我们假设2023年的现金分批仍然是30%,净利润增速为20%,其每股分配的现金为0.385元,股息率为5.91%,如果净利润增速超出预期达到25%,其每股分配现金为0.40元,股息率将达到6.14%,基本达到4大行的水平了,而其业绩增速将是4大行的几倍,投资价值凸显,投资性价比在银行业及整个A股市场也是比较高的,值得配置。

我现在持有部分苏州银行的仓位,以上观点和看法只是我个人的认知,可能有屁股决定脑袋之嫌,仅供参考。

@太原 @翼虎@知易行难大叔 @浦发银行发哥 @ericwarn丁宁 $苏州银行(SZ002966)$ $江苏银行(SH600919)$ $成都银行(SH601838)$ @今日话题 #财报云调研,投资大炼金#