2023年6月29日很有荣幸跟着雪球调研团参加了对中金基金的耿帅军经理的调研。耿经理管理的中金优选300指数(LOF)A(501060)业绩表现出色。

本文较长,主要包括对中证中金优选300指数 (931069)的投资价值、中金优选300指数(LOF)A(501060)的深度测评,本次调研信息分享等内容。其中重点是中金优选300指数(LOF)A(501060)的深度测评。

一、中证中金优选300指数 (931069)的投资价值:

1、概况。

中证中金优选300指数从沪深市场中按照中证二级行业筛选出各行业内规模、流动性和营业收入整体水平靠前的证券作为待选样本,然后从中选取ROE相对较高且稳定、分红能力较高同时兼具成长性的300只上市公司证券作为指数样本,为投资者提供更多样化的投资标的。

2、编制规则:

指数基日和基点:该指数以 2008 年 12 月 31 日为基日,以 1000 点为基点。

1、样本空间: 指数样本空间由满足以下条件的沪深 A 股和红筹企业发行的存托凭证组成:

(1)上市时间超过 500 个交易日;

(2)非 ST、*ST 证券。

2、选样方法 :

(1)按照中证行业分类,在每个二级行业内剔除最新一期财报中净资产为负的证券,然后根据 TTM 营业总收入、过去一年日均流通市值、过去一年日均 成交金额三个因子分别由高到低排名,将排名相加得到综合排名,剔除综合排名 靠后的 40%证券,将剩余证券作为待选样本; (2)对待选样本先分别计算过去五年内每个财报时点的最近 12 个月净利润 及相应区间内净资产均值,两者相除得到各期 ROE,由此可得各待选样本的过 去五年 ROE 序列;

(3)计算各待选样本 ROE 序列的均值及标准差,两者相减得到 ROE 均值标准差因子,根据该因子由高到低排名,剔除排名靠后的 50%证券;

(4)对剩余待选样本根据过去五年平均股息率和 TTM 净利润增长率两个因 子分别由高到低排名,将排名相加得到综合排名,选取综合排名最高的 300 只证 券作为指数样本。

指数计算公式为: 报告期指数 = 报告期样本的调整市值÷ 除数 × 1000 其中,调整市值=∑(证券价格×调整股本数×权重因子)。调整股本数的计算 方法、除数修正方法参见计算与维护细则。权重因子介于 0 和 1 之间,以使单个 样本权重不超过 5%。

(概况地说就是,需要是上市时间超过 500 个交易日的非 ST、*ST 证券,然后按TTM 营业总收入、过去一年日均流通市值、过去一年日均 成交金额进行规模和交易活跃度筛选,这一步选出的一般是大盘股。

再进行ROE 和ROE 波动性筛选,这样选出的是价值股。因为成长型股票Roe一般不会很高,就算很高,波动性太大,不符合这个标准。

最后进行过去五年平均股息率和 TTM 净利润增长率筛选,这样选出的股票偏大盘,偏质量价值,可以说接近沪深300指数的增强版。)

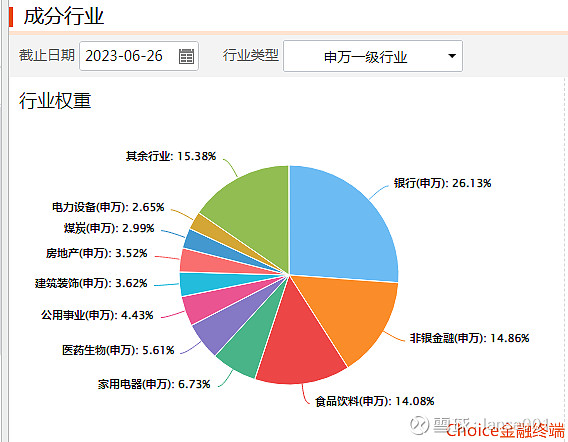

3、指数行业分布:

以申万一级行业来看,银行26.13%,非银金融14.86%,食品饮料14.08%是前三大行业。前三大行业偏价值,成长型行业比例较低。

4、10大成分股:

10大成分股包括贵州茅台、招商银行、中国平安等蓝筹龙头公司。

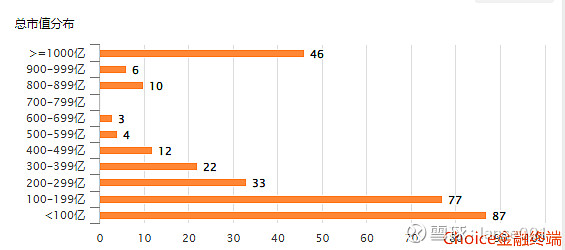

5、成分股市值分布:

市值1000亿元以上46家,100亿元以下87家,100至999亿元133家,大中小市值的公司都有。

6、指数的波动率:

以5年年化数据来看指数的波动率低于沪深300。

7、指数的夏普比率:

以5年年化数据来看指数的夏普比率高于沪深300。

8、历史表现优秀。

截止2023.6.30,近5年指数区间累计收益是15.09%,优于沪深300指数的9.44%。也优于同期沪深300价值指数涨幅的-3.42%。

9、指数目前市盈率8.09倍,百分位为29.56%,市净率0.96倍,百分位为25.91%,总体估值较低。

二、中金优选300指数(LOF)A(501060)深度测评

(一)、基本信息

中金优选300指数(LOF)A(501060)是中金基金的一只指数基金,现任基金经理是耿帅军。

基金的投资目标:本基金跟踪标的指数,追求跟踪偏离度和跟踪误差最小化,力争将本基金净值增长率与业绩比较基准收益率之间的日均跟踪偏离度的绝对值控制在0.35%以内,年跟踪误差控制在4%以内,实现对标的指数的有效跟踪。

这个投资目标点出了中金优选300指数(LOF)A(501060)的主要特点:追求跟踪偏离度和跟踪误差最小化。

作为指数型基金,基金的投资组合比例为:本基金投资于股票资产及存托凭证不低于基金资产 的 80%;投资于标的指数成份股、备选成份股(含存托凭证)不低于基金资产净 值的 90%;在每个交易日日终,在扣除股指期货和股票期权合约需缴纳的交易保 证金后,应当保持不低于基金资产净值的 5%的现金或到期日在一年以内的政府 债券;其中,现金不包括结算备付金、存出保证金、应收申购款等。

投资策略 本基金采用被动式指数化投资方法,按照标的指数的成份股及其权重构建基 金的股票投资组合,并根据标的指数成份股及其权重的变动进行相应调整。

目前合并规模1.55亿元(2023.3.31),能够正常申购。

该基金中间基金经理发生过一些变更,现任经理耿帅军是2020-10-29上任的,至2021-11-03是与魏孛合管,2021-11-04后独立管理。

晨星基金类型:大盘价值股票——大盘价值。

业绩比较基准是中证中金优选300指数收益率*95%+银行活期存款利率(税后)*5%。

(二)、业绩分析

1、净值表现。

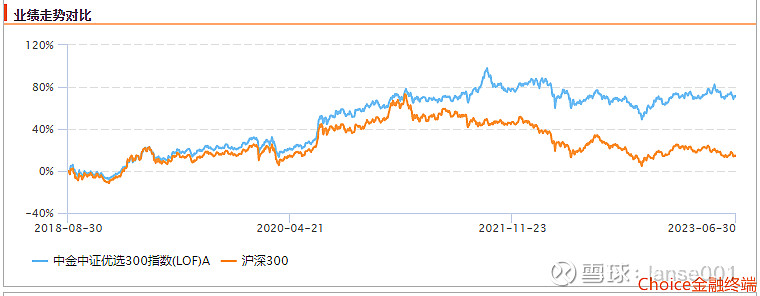

与沪深300指数相比:耿帅军任职以来,2018年 8 月 30 日起至2023.6.30涨幅达71.54%,大幅跑赢了沪深300指数的13.46%.

2、最大回撤较低:

基金近3年最大回撤24.8%,回撤较小,低于沪深300指数,同类排名65/610 优秀,表现出色。(610只指数型大盘价值赛道基金)

3、风险收益比较高,

基金的风险收益比指基金的单位风险所能带来的收益,风险收益比越高说明承担单位风险带来的收益越高,基金的投资性价比越强。风险收益比常用夏普比率和卡玛比率来衡量。

夏普比率和卡玛比率都比较优秀,近3年的夏普比率(0.58)和卡玛比率(0.39)排名分别是同类第66名和第76名。(610只指数型大盘价值赛道基金)

(三)、资产配置和管理能力分析:

1、大类资产配置:

耿帅军任职以来一直保持高股票仓位(90%以上),持有债券在5.22到7.84%之间,因为是指数型基金,股票仓位一直在90%以上,一般不择时。

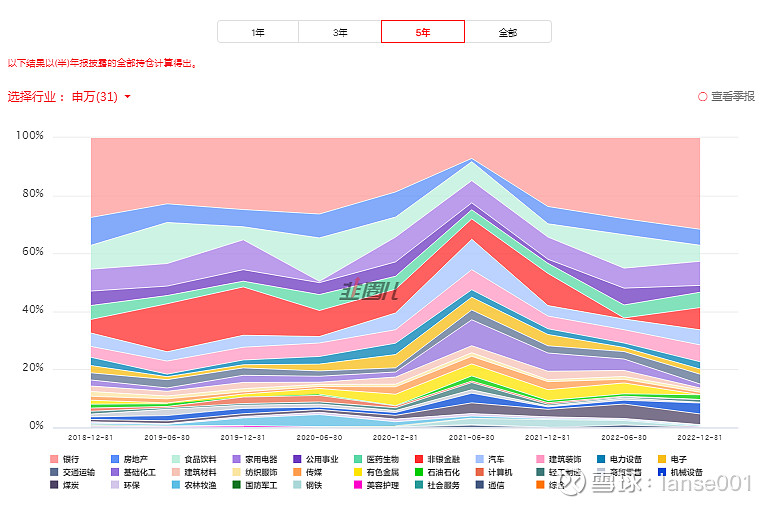

2、行业配置分析:

历史行业配置:从细分行业来看,银行、家用电器、非银金融、建筑装饰、食品饮料等是长期重仓行业,跟随指数的变化。

当前行业配置:银行、家用电器、非银金融、建筑装饰是前4大重仓行业。

从归因分析来看:超额配置了银行、家用电器、非银金融等行业。

可以看出:

(1)行业配置跟随指数变化,由于指数规则的设并且计,高Roe并且稳定的大盘股所在的行业一般都是银行、家用电器、非银金融、食品饮料等。

(2)行业偏价值,成长型行业比例较小。

3、10大重仓股和选股能力分析:

(1)最新10大重仓股:

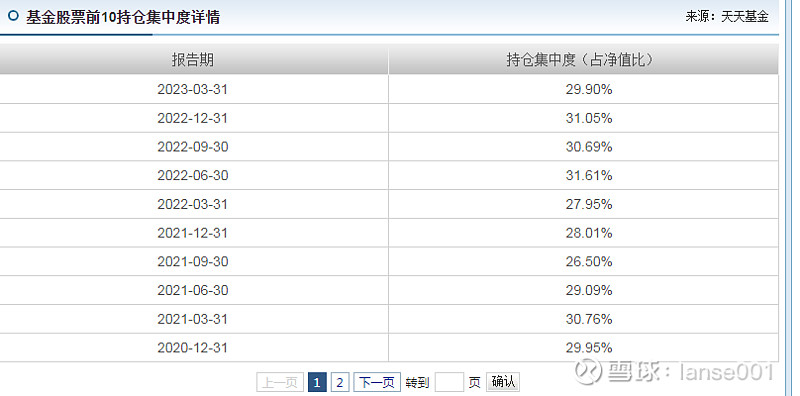

10大重仓股集中在银行、家用电器、非银金融、食品饮料等等行业上。10大重仓股比例只有29.9%,持仓集中度较低。

10大重仓股财务数据特点:均值:PE:6.4,PB:0.9,ROE:13.7%,市值:5976.8亿,低PEPB,ROE较高,市值偏大盘。符合价值类指数的特点。

从持股的集中度来看,基金的持股集中度比较稳定,集中度一般在30%左右。

从换手率来看,波动较大,最新比较低。

(四)、收益拆分分析(基于财务报告)

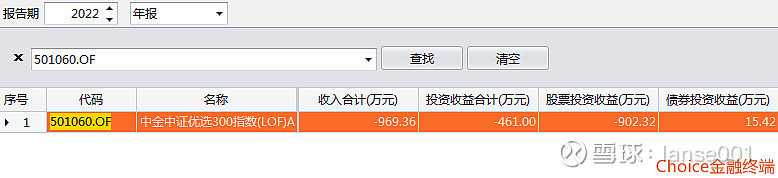

从收益拆分来看,主要收益来着股票投资收益。

打新收益占比较小,近2年打新贡献度为4.89%。比例较高,因为基金规模比较适合打新。

(五)、持有人结构分析:

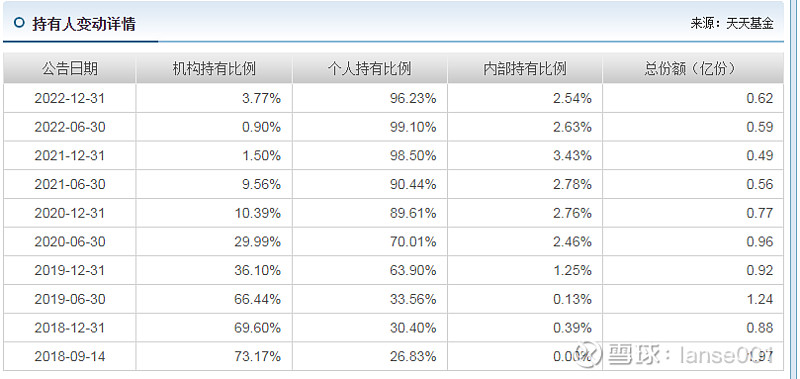

最新报告显示机构持有比例波动较大,从2018年的73.17%跌到2022年末的3.77%。

基金规模:规模一直较小,最新合并规模为1.55亿元。

(六)基金经理:耿帅军先生:中国,硕士研究生,历任国泰君安证券股份有限公司研究所金融工程分析师,中信证券股份有限公司研究部副总裁、金融工程分析师,中国国际金融股份有限公司研究部执行总经理、金融工程分析师。现任中金基金管理有限公司量化指数部基金经理。管理的公募基金包括:2020年10月22日至今担任中金MSCI中国A股国际质量指数发起式证券投资基金、中金中证沪港深优选消费50指数证券投资基金基金经理,2020年10月29日至今担任中金沪深300指数增强型发起式证券投资基金、中金中证500指数增强型发起式证券投资基金、中金中证优选300指数证券投资基金(LOF)基金经理,2021年1月21日至今担任中金MSCI中国A股国际质量交易型开放式指数证券投资基金基金经理。2022年6月10日至今担任中金中证科技先锋交易型开放式指数证券投资基金基金经理2022年10月25日至今担任中金中证500ESG基准指数增强型证券投资基金基金经理。

目前累计任职时间2年又251天,管理9只基金,以指数型为主,合计规模25.29亿元

(八)2023年1季度主要观点

本基金采用完全复制中证中金优选 300 指数的策略,按照标的指数的成份股构成及其权重构 建股票投资组合,并根据标的指数成份股及其权重的变动进行相应调整。本基金按照基金合同约 定保持较高仓位运作,力争使组合与基准收益率的跟踪偏离和跟踪误差保持在较低水平。

三、本次基金调研分享的信息:

Q:选股标准是五年平均收益率,就是ROE与标准差做差,五年的周期会不会有些短?因为某些行业景气周期的周期性不止五年。在这方面是怎么考虑的?

A:每个行业、每个板块公司的经营业绩的周期性差异是比较大的。最后选择五年其实也是一个trade off。在构建指标的时候,只能进行一定的trade off,进行一定的权衡。

Q:某些行业天生商业模式就决定了它的ROE或者各方面都比较高,有没有主动做这方面的行业风险隔离?

A:我们天然选的就是这些好生意、好公司,然后再看好价格。 我们也看到无论是巴菲特自己的投资,他选股的范围主要是偏消费、金融或者是资源品,就是有垄断优势的这些行业,长期有好的商业模式,他也不太会选一些从0到1的。

选择这个方式肯定是有所取舍的,外资的流入,整体选择的行业也基本都是ROE高的行业。

第二我们不会对行业有过多的主观判断,就是看你最终能不能为股东创造长期稳定的ROE,这个是我们的一个整体思路。

Q:偏消费类的指标会不会失效?

A:这里面有投资风格变化的原因,。

第二跟整个市场的环境有关。

我觉得更重要的影响还是之前的估值的问题。

我更倾向于在下半年三四季度的时候,随着海外货币政策逐渐到了拐点,国内消费开始更加复苏,可能会发生一些变化。

风险提示:中金优选300指数(LOF)A(501060)属于指数型基金,风险等级为r5,属于高风险产品,风险高于混合型基金、债券基金和货币基金,基金历史表现不能预测未来.本文为个人看法,不作为投资建议,据此入市风险自担。

总结

(1)基金的业绩表现上具有收益较高、回撤较低,风险较低、性价比高的特点。

(2)行业配置跟随指数,行业集中在银行、家用电器、非银金融、食品饮料等等行业上。10大重仓股比例只有29.9%,持仓集中度较低。

(3)由于指数规则设计的原因,风格偏价值。

@今日话题 @雪球基金 @雪球号直通车 @雪球创作者中心

@ETF星推官 $金选300A类LOF(SH501060)$ $中国平安(SH601318)$ $招商银行(SH600036)$