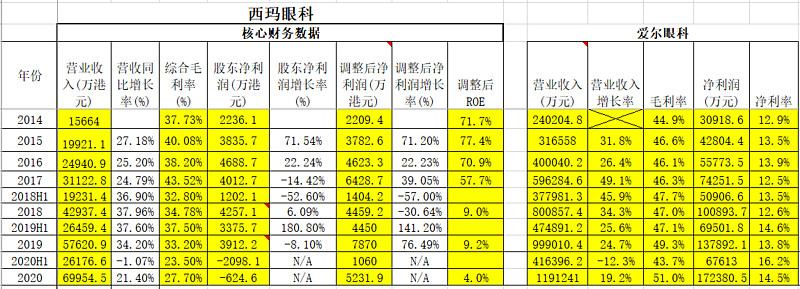

整体看, 整个集团业绩表现是超预期的,特别下半年强劲复苏,根据2020年年报公布在民营眼科医疗行业其表现是稳居第一名,同比增长21.4%。不得不提及的是2020年漂亮业绩可以说在没有一家医院并入的前提下取得的(PS:珠海希玛是2020年12月并入仅有220万收入贡献,爱尔眼科在2020年下半年注入38家医院+新建14家总共新增52家医院后全年同比才有19.2%增长)。一个公司越是在逆境中快速成长,越显示出其强大的竞争力。

一. 从财务数据看,希玛眼科集团表现出的亮点(2020H2 vs 2019H2同比):

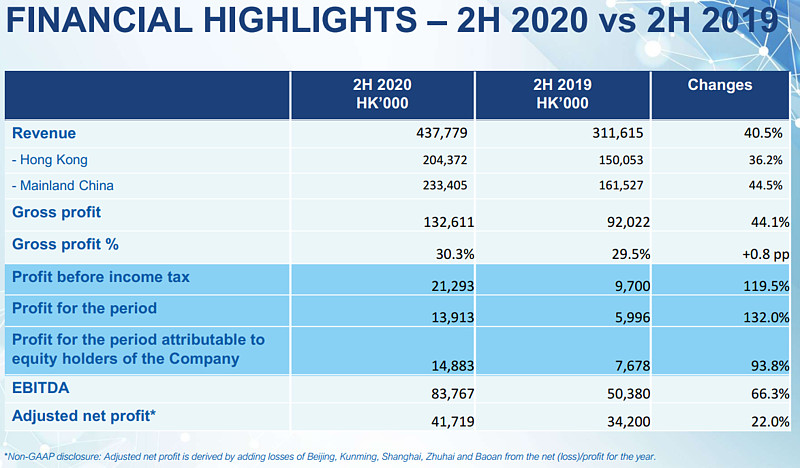

看2020年下半年,整个集团 营收从2019年下半年的3.1亿同比增长40.5%至4.4亿,毛利润从2019年同期0.92亿同比44.1%增长至1.33亿,毛利率从2019年同期的29.5%增长到30.3%,税前利润从2019年同期970万增长119.5%至2129.3万,税后利润从2019年下半年599.6万增长132%至1391.3万,归属股东的净利润从2019年同期的767.8万增长94%至1488.3万,EBITDA从2019年H2的5038万增长66.3%至2020年H2的8376.7万,调整后的净利润(撇开新开医院)从2019年同期的3420万增长22%至4171.9;经营性净现金流从2019年H2获得的6618万同比增长33.2%至2020H2获得的8816万。

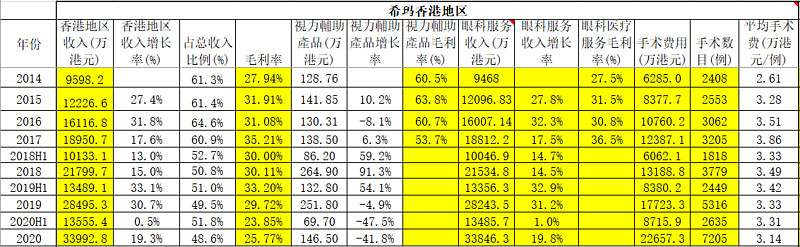

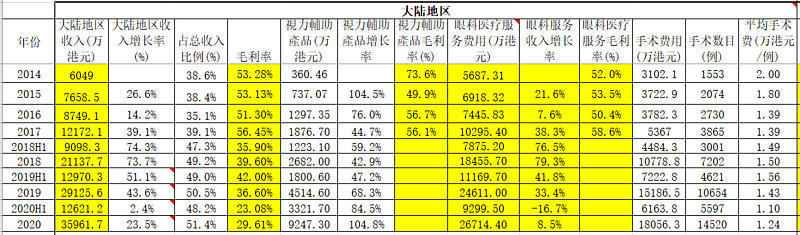

分地区看,香港地区 下半年营收从2019年同期的1.5亿同比增长36.2%至2.04亿,在成熟市场(行业增长7%左右的情况下)达到行业增速的5倍,内地营收从2019年同期的1.6亿同比增长44.5%至2.3亿;在内地,从发展速度看,如果不考虑并购业务,希玛眼科大概率排列同行之首。在逆境中展示出希玛眼科这个初创公司的强大成长动力。

二. 2020年上半年与下半年环比数据比较:(2020H1 vs 2020H2环比)

整个 集团的营收从2020上半年的2.62亿环比增长67.2%至4.38亿;毛利润环比增长115.7%; 调整后的净利润环比增长294%。 香港营收环比增长50.8%, 内地营收环比增长85%。可见在疫情控制较好的下半年,希玛眼科表现出强劲的反弹。

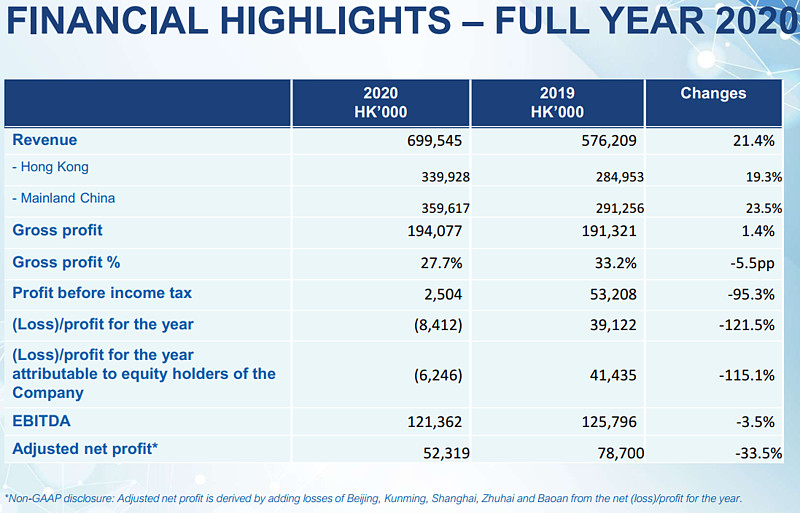

三. 2020全年的财务数据同比(ps:2020年基本没有新医院并入的情况下——仅珠海希玛一家医院于 2020年12月开业有220万收入)

1.全年看, 上半年疫情肆虐的情况下,整个集团的营收同比增长21.4%,估计这个增速应该处于行业数一数二;香港地区营收同比增长19.3%,稳居香港市场老大位置,大陆营收同比增长23.5%,利润亏损624.6万(由于希玛处于少年快速成长阶段且过去采用体内培育模式,净利润仅供参考)。正如以前文章所述,目前希玛处于少年期发展阶段、规模还小以及以体内培育模式进行扩张,扩张越快,利润越难看。主要看收入增长速度和医院盈亏平衡点。

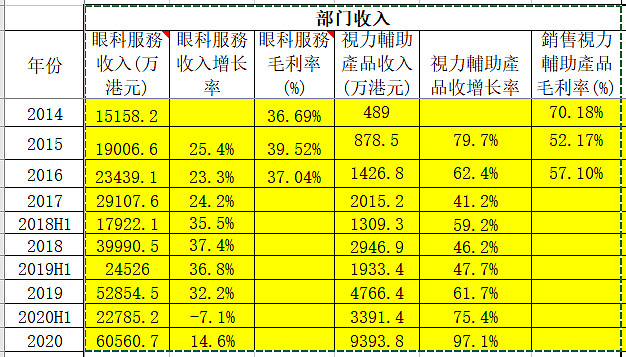

2.按部门收入来看, 亮点就是:视光业务(OK镜+框架镜) 全年同比增长非常快达到97%, 2020年下半年同比增长112%。这应该大幅高于其他同行的增长数据。眼科服务全年增长14.6%,下半年同比增长33.3%。

3.按照地域看

香港地区 视光(OK镜和框架眼镜)一般在眼镜店或视光中心配,所以在香港希玛基本没有参与这样的业务。手术量上,从2019年的5316例同比增长了35.5%至2020年的7205例, 每例单价从33340港元下降5.7%至31449港元,原因是新加入的较年轻的医生的手术费偏低;从环比看,香港2020年上半年的手术量为2635例/单价3.31万,2020年下半年的手术量为4570例/单价3.05万,2020H2手术量环比增长了73%,同比增长了59%,全力复苏并有大幅增长;手术单价无论环比和同比有小幅下降,理由同上。

大陆地区,全年手术量从2019年的10654例同比增长36.3%至2020年的14520例,单价从每例14254港元下降12.8%至12435港元,原因是新开的上海希玛与昆明希玛患者做用医保的白内障偏多。从环比看,内地2020年上半年的手术量为5597例/单价1.1万,下半年的手术量为8923例/单价1.33万,2020H2手术量环比增长了59%,同比增长了48%,全力复苏并有大幅增长;手术单价无论环比和同比有小幅上涨趋于正常的1.5万。内地的视光业务增长104.8%,这是公司最近几年来开始重视视光业务,在疫情的2020年获得翻番增长,管理层说,刚进入内地的前几年没有推OK镜,因为几年前在香港没有足够多的案例来证明其安全性。

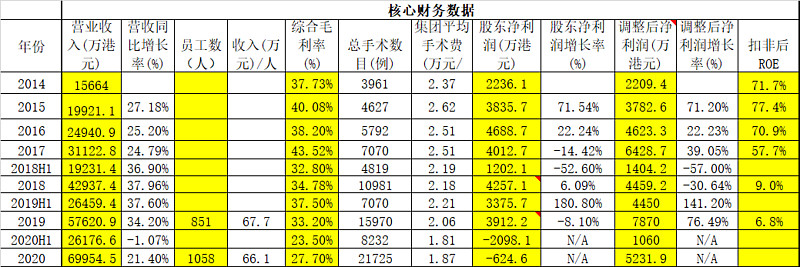

过去5年 香港希玛年复合增长20.5%,如果撇开2020年新冠疫情影响,大概有24%的年复合增速是香港市场增速的3倍多;大陆希玛的年复合增速在42.4%,撇开2020年,从开始经营到2019年,年复合是44%左右。

四. 核查每个医院的经营数据:

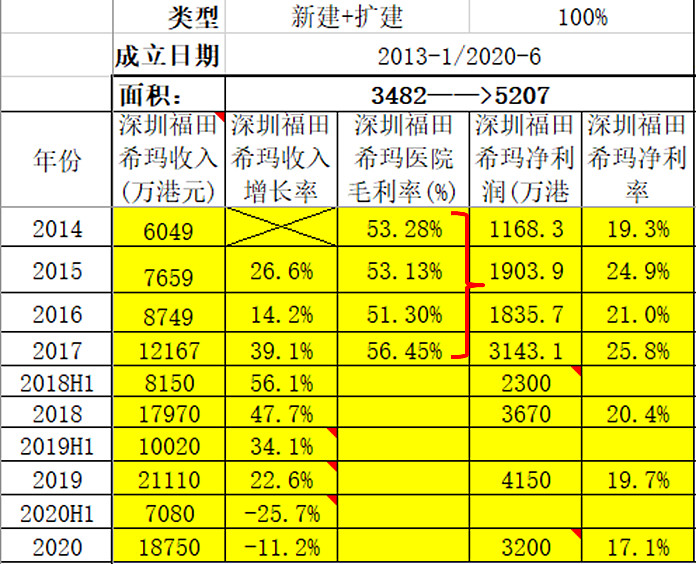

1.福田希玛 眼科医院:

福田希玛 下半年恢复不如其他医院,估计是宝安希玛分流,还有下半年装修第三层楼影响所致。这是2020年报告的一个遗憾,但是暂时性的,随着经营面积扩大或宝安希玛的依赖减少,福田的业绩大概率会恢复到过去20%以上的增长。

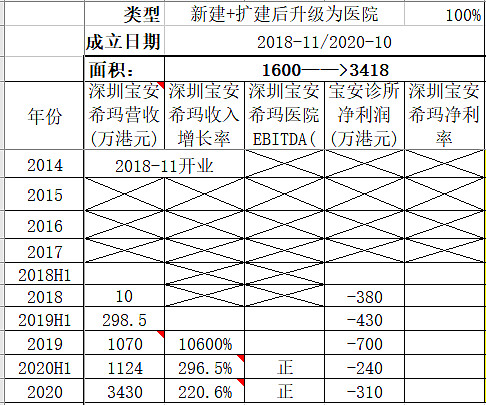

2.宝安希玛眼科医院:

宝安 希玛表现亮眼,在2020年疫情情况下,增长达到220.6%,即使净利润还是亏损310万港元,但是收入已经超过支出了(1.5年EBITDA已经为正),2年时间内从诊所升级为医院。

3.北京希玛眼科医院:

北京希玛下半年大幅超预期,因为北京希玛还没有获得医保牌照,管控严格,患者绝大多数来自北京以外的地区,靠口碑来北京希玛就诊,没想到2020年下半年还在2019年H2的基础上同比增长33.8%,以前预测全年就3500万收入,最后达到4990万收入,相对2019年仅仅下降5%(意外惊喜),2020年H1 vs H2环比增长209%,在北京希玛这样一线城市医院及规模一般达到6000万左右就会盈亏平衡。本来北京希玛计划2020年有盈利的,由于疫情推迟到今年2021年达到盈利的目标应该不是问题,前提没有疫情等意外情况发生。北京希玛计划3年(正常年份)盈利没有变。

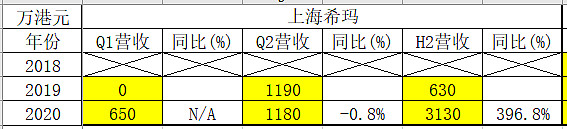

4.上海希玛眼科医院:

上海希玛 表现非常好,也正如管理层所说,将来可能复制深圳希玛的表现。在2020年非同寻常的年份,其收入在第一年就超过原老板经营最好的4300万,达到5080万,这是这没想到有如此的靓丽表现,EBITDA还为负数,管理层说2021年没有意外,会达到盈亏平衡(6000万收入),可能还有盈利,2年时间上海希玛就达到盈利,的确非常厉害,上海爱尔好像经营7-8年时间才盈利。说明希玛眼科在北京上海这样公立医院非常强的城市一样具有非常强竞争力,主要是希玛眼科医院的眼科医生团队就是国内最强的,比如林順潮、王宁利、张风这些国际一流医生坐诊,还有北京同仁、复旦耳鼻喉的名医来希玛多点执业等等。

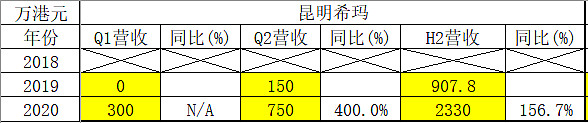

5.昆明希玛眼科医院:

昆明希玛表现非常好,1年就EBITDA为正,迈过收支平衡点,年底虽然亏损930万,2021年中报大概率是盈利的。这样来看2年就盈亏平衡。看来希玛进入2线城市,其竞争力更加强大。

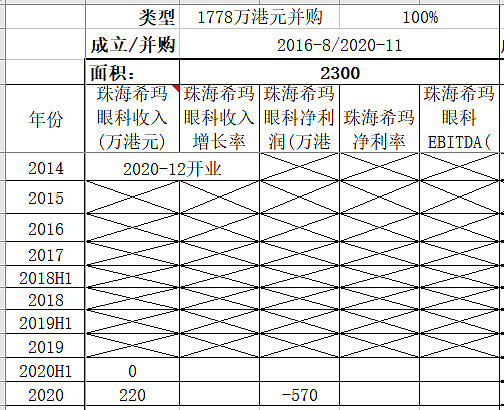

6.珠海希玛眼科医院:

珠海希玛于2020年12月份开业 ,有220万的收入,亏损570万,对于一个新并购医院,一个月的时间有220万收入相当不错了,爱尔在龙岗的深东爱尔(10000平米左右)每个月也是300万左右的收入(上次投资者接待会上说)。

五. 补充

林医生说,正在考虑与保险公司合作推一些产品(toB业务:眼疾商业保险),还有精选并购香港市场的优质医疗机构,比如除了眼科,还有牙科等其他已经盈利(标准:净利率15%左右)的优质专科医疗机构,将给公司带来正利润。还有远程医疗的准备正在进行中,互联网医院牌照已经在手,等待政策的落地后就会投入运营。以及未来2-3年的扩张计划

在未来2-3年在深圳会增加5家医院(或诊所),首先考虑在大湾区加速扩张,主要是希玛在大湾区具有明显的品牌和医生资源优势,医院之间可以共享优秀眼科专家,保证每个医院为患者提供优质医疗服务(这是希玛的办医初衷)。

同时在大湾区逐步扩张,珠海希玛于2020-12月正式开业,2021年3月31日刚开业的惠州希玛,估计2021年2-3季度广州希玛开业,然后就是东莞、中山、江门、佛山、肇庆等大湾区每个城市逐步开办希玛医院。当然,同时也在长三角寻找扩张机会。

林医生为亚太眼科杂志主编,目前该杂志已经入选SCI杂志,希玛跟踪全球最顶尖的眼科技术,希玛发表的眼科论文在上榜的60名中排名第25位;希玛正在组织全球顶尖的眼科医生来分享手术案例和经验教训,并筹备国际眼科大讲堂来培训国内眼科医生,还有公司又与国内另外一家医科大学谈判合作培训人才;林医生对5G和人工智能(腾讯控股的利用人工智能对眼底病的筛查)在眼科医疗运用非常感兴趣(参见前面有关希玛科创的部分公开内容)。

有些没有 陈述清楚请看一下业绩会直播视频。

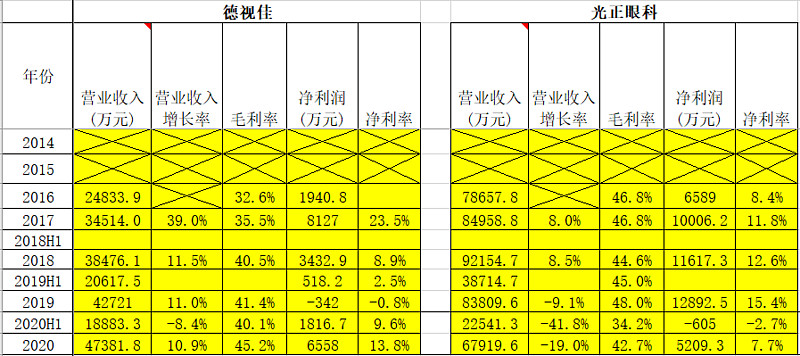

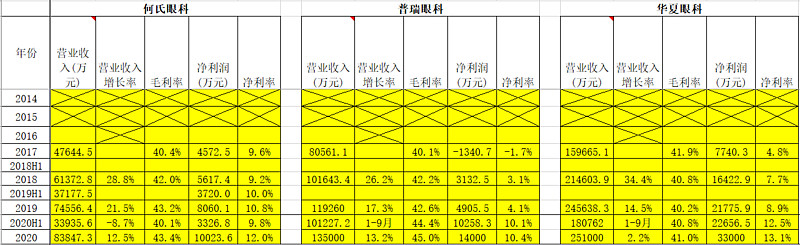

上市连锁眼科医院或即将上市连锁眼科医院2020年及以前的主要经营数据如下:

在收入增速(或抢占市场速度)方面,希玛眼科处于连锁眼科医院上市公司中第一位。爱尔眼科在并购52家后处于第二。光正眼科好像表现最差。

备注: 在2020年里,向上市公司注入医院最多的应该是爱尔眼科38家医院+14家诊所(如果没有注入依靠内生增长,估计营收增长10%左右),希玛眼科只注入一家珠海希玛,在2020-12月有220万的收入,其他的医院没有查到注入的数据(都在pre-IPO)阶段。由于希玛的扩张模式(过去一直采用体内培育,将来会有体外+体内两条腿扩张模式)和起步扩张的体量小(从2家医院开始快速扩张),这种情况导致扩张越快,净利润越差,但是商誉低,一旦体量达到20-30家医院盈利的规模后,其净利润和ROE将会有非常靓丽呈现。