我发现当前A股有两种主流声音,一种偏整体市场研判:股市走势和经济发展息息相关,当前A股的疲软主要由于经济复苏不及预期,等到2023年中报披露后,大家会发现各行业业绩普遍开始反弹,届时很可能是新一轮牛市起点;另一种偏风格研判:历史数据表明,任何国家的任何股市,长期上涨的动力一定来自成长股,所以投资者一定要将主要权益类资产放在成长股投资方向上,坚持左侧定投,这样才能将未来的利益最大化。

很多人同时说这两句话的原因,一是为了短期鼓励投资者坚持(2023年下半年A股就会涨),二是为了给投资者指出长期投资方向(成长股),但我仔细想了想后,产生了不同理解:

①全面牛市大多导致一地鸡毛,所以上峰有多少意愿发动一场新的全面牛市?或者说,如果真的要迎来一轮全面牛市,上峰会不会在行情开始前就一脚踩灭?

②既然每个行业都有自己的产业周期,如果认定“股价和业绩正相关”的“价值投资”逻辑成立,那为什么需要全面牛市?每个行业此起彼伏的结构性牛市不是更好?

③几乎没有投资者可以搞懂每个行业,所以假设未来是此起彼伏的结构性牛市,那一个人必然有自己的高光时刻,也肯定有自己的“敦刻尔克”,如何在保证“上行阿尔法”的基础上,规避“下行贝塔”?

基于以上三点,我在《基金评价的3个关键节点》提出了“成长-价值”风格轮动投资框架,毕竟我虽然判断不了新能源车、军工、AI、农业、中药、医疗器械、创新药等等行业各自的产业周期,但成长-价值的大体风格方向还是比较容易掌握的——就看800成长和800价值指数的相对走势趋势。

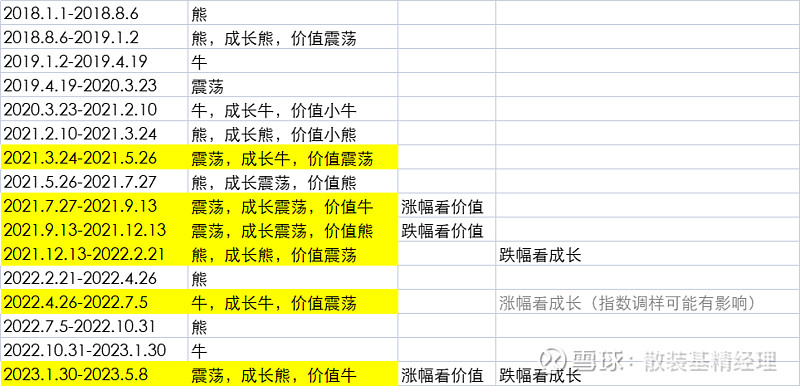

虽然在《基金评价的3个关键节点》中,我已经将800成长和800价值指数自2018年1月1日至今的整体走势做了个归纳,但如果想将其应用于基金风格判断则还是太笼统了。所以,我最近又对这两只指数的走势进行了细分,并重点观察了2021年2月10日——上一轮国内公募基金牛市结束时间点,至今,两只指数的相对走势情况,并得出了5个我个人最看重的基金风格判断时间段,即上图红框位置(第一个大框由三个连续的小时间段构成)。

可以看出,在上图红框位置,800成长和800价值指数的走势完全背离,这与2021年以前两只指数“一团和气”——完全同向波动,仅有波动幅度区别,的历史情况不同,我们完全可以通过各基金在红框时间段的走势表现判断其实际持仓风格。

为了让大家看得更清楚点,我做了个excel表格,在黄底部分,就是800成长和800价值指数出现走势背离的时间段。并且,我根据两只指数在各时间段的实际走势,给出了具体判断基金风格的框架性描述。比如,在2023年1月30日至2023年5月8日间,跌幅较大的基金,基本可以判断为成长风格,同期涨幅较大的基金,则极大概率是价值风格。

值得一提的是,800成长、800价值指数仅可以用来描述“有业绩”的行业表现,像当下的AI这种基本没有业绩释放,只能用PEG(梦想、信仰估值体系)估值的行业(所谓的积极成长行业),是无法纳入这个框架内的。事实上,如果投资者希望投资如当下AI这样的积极成长行业,只能去莽行业主题指数,且无法从财报数据中找到任何支持,毕竟全球指数编制机构对成长的定义,基本都是看ROE,即所谓的质量成长。

最后,以上成长-价值风格判断框架仅为我个人观点,大家可以直接拿来用,也可以据此发展出自己的判断框架,欢迎交流。