(转贴)工业金属掀起了一轮涨价潮,尤其是“铜博士”价格节节攀升,备受市场关注。铁律资本对江西铜业有浓厚兴趣。

4月12日,LME铜价一度涨至9590美元/吨,创下自2022年6月以来的新高;沪铜则一度突破78000元/吨大关,随后有所回落。

今年以来,铜价涨幅已超10%,再度引发市场对于通胀的担忧。值得注意的是,机构几乎一致看多铜价,有机构甚至喊出铜的牛市行情将持续3年,看涨至12000美元。

铜价飙升至近2年新高。铜是现代工业的重要原材料,铜价与宏观经济的走势息息相关,一直被誉为“铜博士”,主要用于电力、家电、建筑、新能源车与AI服务器等行业。

这一重要的原材料自今年2月以来,启动了一轮涨价风暴。其中,LME铜价自8100美元附近,开始一路上涨,并突破9000美元大关;沪铜则从每吨67000元附近,一路涨至76000元,直奔8万元大关。

4月12日,美国和英国宣布对俄罗斯铝、铜和镍实施新的交易限制。新规禁止伦敦金属交易所(LME)和芝加哥商业交易所(CME)接受俄罗斯新生产的金属铝、铜和镍,4月13日及之后生产的俄罗斯铝、铜和镍都属于被禁之列。

有分析指出,由于俄罗斯是铝、铜、镍的主要生产国之一,美国对俄罗斯新的制裁措施可能导致这些金属的全球供应紧张,推动价格上涨。

在该消息的刺激下,LME三个月期铜当晚一度曾飙涨200美元/吨,最高触及9590美元/吨,创下自2022年6月以来的新高,收盘回落至9407美元,涨幅为0.49%;沪铜则一度突破78000元/吨大关,收盘回落至76310元/吨。

Amalgamated Metal Trading研究主管Dan Smith表示,“大量流动性涌入金属市场和广泛的其他市场,未来几个月的增长周期将相当强劲。”他还称中国的采购经理人指数(PMI)强化对经济增长的乐观情绪。

本轮铜价上涨主要有四个方面的因素,一是美国经济强于预期,ISM 制造业PMI时隔16个月重回荣枯线上;二是在出口带动下,中国制造业投资显著回升,1~2 月同比增速录得9.4%,尤其是耗铜较多的新兴行业投资增速加快;三是秘鲁等地铜矿关停愈演愈烈,铜矿供给扰动增加;四是3月美国CPI同比再度上行,带动美国通胀预期(10Y 美债收益率-TIPS)走高。

随着铜价的节节攀升,市场热度明显升温,机构更是几乎一致看好铜价的未来走势。有交易商称,虽然市场仍然担忧最大金属消费国中国的需求,但这丝毫没有影响购买工业金属的热情。

从历史看,铜价基本紧跟中美制造业 PMI 数据,充分体现其商品属性。2024年铜供需紧平衡,中美制造业PMI数据恢复,商品属性铜仍有上升空间。从金融角度来看,海外降息时间节点或在三季度前后。历史上看,供需紧平衡叠加美元走弱情况,铜价仍有上升空间。

有行业分析师表示,受全球供应挑战以及能源转型和人工智能(AI)技术对铜的旺盛需求推动,铜价牛市行情至少未来三年都将持续。

大宗商品交易商托克本周表示,到2030年,为AI服务器供电的数据中心可能需要额外100万吨铜。预计电动汽车也将带来更多新需求,电动汽车的铜用量是内燃机汽车的四倍。

花旗甚至预计,铜价到2026年12月将达到每吨12000美元。“本世纪铜价第二次长期牛市正在站稳脚跟。未来两到三年,铜价可能出现爆炸性上涨。”

得益于铜价的大涨,近期,国内铜矿企业的股价也迎来飙升。

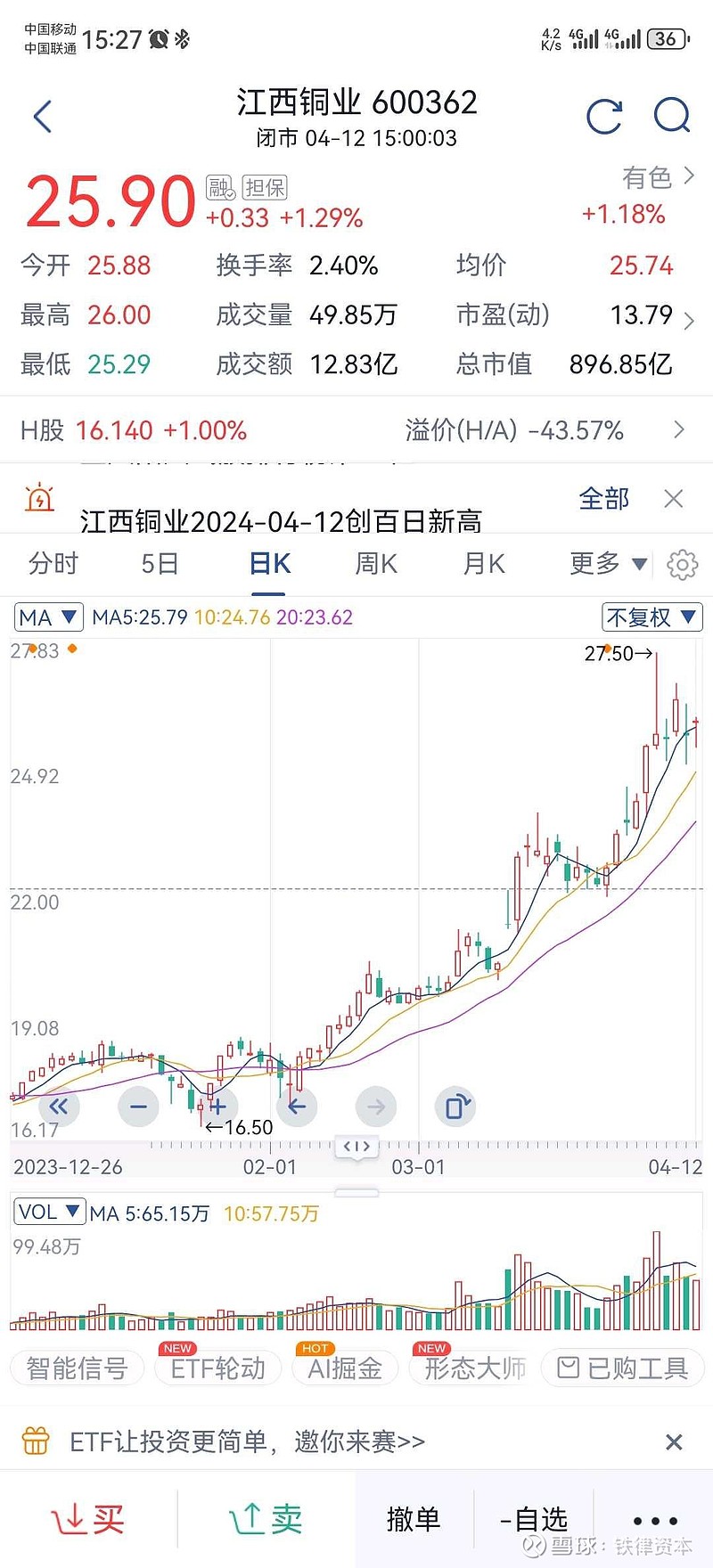

4月12日,紫金矿业的股价大涨再创历史新高,总市值突破4800亿元,年内涨幅高达47.59%;江西铜业上涨1.29%,市值逼近900亿元,年内涨幅达45%;铜陵有色年内上涨28%,市值达530亿元;云南铜业今年迄今涨31%,市值达到286亿元。

A股铜板块估值整体处于较低位置,有望随铜价上升。对比历史同期来看,铜板块在供需紧平衡叠加美元走弱情况时,上行趋势明显。

铜矿供给明确受限,继续看好铜行业标的股价表现。铜行业面临长周期资本开支增长乏力和铜矿品位下行,未来供给增量有限;同时,受干扰率影响铜矿供给释放大概率不及预期,2024年铜价中枢有望上移,看好铜行业上市公司股价表现。

江西铜业现在还能介入么?现在说江西铜业是不是非蠢则坏?是忽悠别人来接盘还是提醒机会?

同一个事情,有不同看法或观点是很正常的。铁律资本认为江西铜业滞涨,存在低估,紫金矿业四千多亿市值,江西铜业是不是理应有紫金矿业一半市值二千多亿?

2024-4-14新国九条

仅供参考。