关注:点击上方蓝字“观点指数”,欢迎置顶或设为星标,即可快速获取更多专业数据资讯、研究报告、深度干货。

摘要:行业调整期间,多个写字楼项目的出租率出现下滑,但优质写字楼资产仍保持较强的创收能力。(报告期2023.07.27-2023.08.29)

观点指数样本企业出租率下滑,写字楼租赁增长动力不足。近期,企业的上半年业绩披露正在进行中。从已披露的业绩报告中可以发现,受宏观经济以及办公市场新增供应影响,多个写字楼项目出租率出现下滑。写字楼租赁市场持续承压,租户流失更加考验商办运营商的项目运营管理能力。

以资产换现金,商办大宗交易坚挺。行业调整期,写字楼销售端仍维持良好的表现,期内样本企业中海和陆家嘴均有办公资产交易动态。其中有消息指,太古地产拟以97.1亿元的代价接盘陆家嘴集团两家子公司40%的股权,交易预计在8月底9月初完成。

市场环比上月有改善,挂牌租金不及去年同期。期内一线城市办公挂牌租金实现不同程度的上涨,办公市场环比上月有改善迹象,但同比来看,一线城市多个行政区办公挂牌租金不及去年同期。

办公空间:肥皂泡破碎之后。近期办公空间行业陆续传来负面消息,虽然行业发展前景并不明朗,但仍有企业正打造自身的品牌优势,积极探索适合企业本身发展的道路。

样本企业出租率下滑,写字楼租赁增长动力不足

从企业披露的2023年中期业绩报告来看,不少写字楼项目出租率出现下滑,写字楼租赁增长动力不足。

数据来源:企业公告,观点指数整理

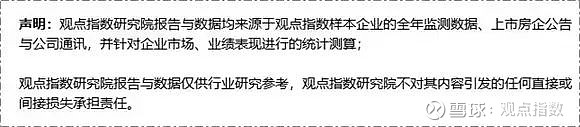

截至2023年中期末,图表中20个写字楼样本项目平均出租率为86.6%,与2022年12月相比,平均出租率减少了1.7个百分点,与2022年同期相比减少了0.7%。其中今年6月出租率超95%的项目有杭州维多利、上海恒隆广场、科技大厦以及香港兴业中心一座及二座项目,占比为20%,较2022年末的比重有所下降。

可以注意到,样本项目中实现满租的仅有位于深圳的科技大厦。据观点指数了解,受惠于前海蛇口自贸区医院,科技大厦的出租率继续维持100%。科技大厦于2022年竣工,是乙级综合写字楼,可租赁总面积为41546.3平方米。

今年以来,新增入市的写字楼项目推动市场总存量进一步增长,同时市场数据显示重点城市写字楼空置率进一步攀升,写字楼市场继续承压。提及新增供应,期内总体量约13万平方米的北辰中心亮相,正式从建设周期全面转向运营周期。

此环境下,多个写字楼项目出租率水平连续下滑。图表中提及的20个项目中,共有12个项目其出租率相较去年6月底和12月底均出现下滑,商办运营商在项目去化端持续承压。其中,广州代表性项目国金中心写字楼出租率从去年6月的90.2%下滑至83.3%。

此外,陆家嘴集团最新的2023年中期业绩报告显示,其在上海的甲级写字楼期末出租率从2022年底的85%下滑至80%,租金水平从8.15元/平方米/天下滑至8.12元/平方米/天。

截至6月30日,瑞安房地产办公楼物业组合的平均出租率维持在88%,相较去年12月31日,整体写字楼平均出租率水平由89%下滑1个百分点,续约租金保持正增长。值得注意的是,其在上海办公物业的平均出租率基本维持不变,出租率水平维持在92%。

出租率下滑,租户流失让办公租赁市场持续承压,企业的写字楼租赁部分收入也面临下降的难题。

越秀房托的上半年中期业绩报告显示,其收入总额由写字楼、批发市场、零售市场、酒店及服务式公寓组成,其中仅写字楼部分收入出现下滑。上半年写字楼资产租金整体收入6.12亿元,同比下滑4%。

持续新增供应以及市场租赁需求增长动力不足,让办公市场进入了调整期,但优质写字楼资产仍有较强的创收能力。

恒隆地产、太古地产、陆家嘴集团(含研发楼)内地写字楼部分上半年的租赁收入分别为5.8亿元、1.79亿港元、18.63亿元,分别同比增长6%、-6%、25%。其中太古地产财报中表示撇除人民币币值变动影响,写字楼租金收入总额上升百分之一。

以资产换现金,商办大宗交易坚挺

销售端,写字楼资产仍维持良好表现。上半年瑞安房地产办公楼资产合约销售2.6亿元,相比去年同期的0.62亿元增长319.35%,上半年平均售价为1.21万元/平方米,相较去年同期1.19万元/平方米的售价亦有所增长。

值得注意的是,期内样本企业中海和陆家嘴均有传来商办资产交易的相关消息。

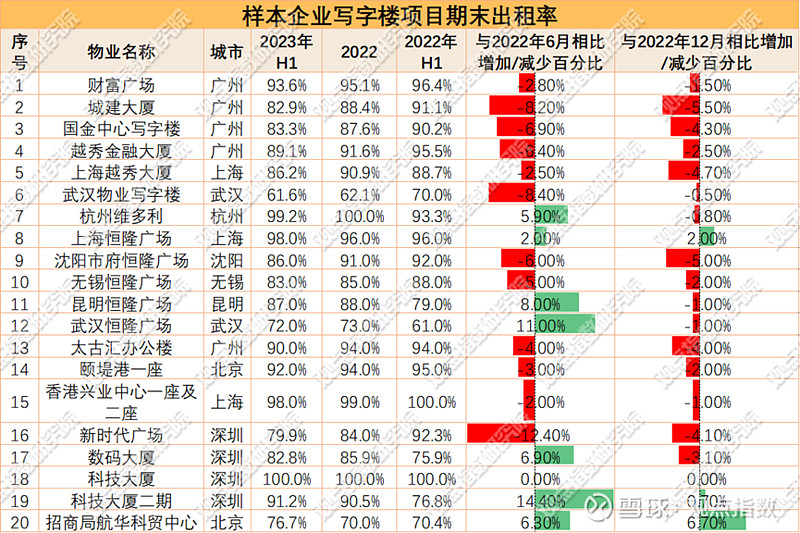

8月1日,元隆雅图发布公告表示,公司拟与上海海升环盛房地产开发有限公司签署销售框架协议,购买位于上海普陀区真华南路416号中海中心E座6-9F的商品房及车位,其中商品房面积约7459.44平方米,车位共计20个,资产交易价款合计约为3.07亿元。

资产出售方上海海升环盛房地产开发有限公司股东包括:中海企业发展集团有限公司,出资比例70%;上海中环投资开发(集团)有限公司,出资比例20%;上海现代天地投资管理有限公司,出资比例10%。

据观点指数了解,上海中海中心是上海城区规模城中村改造项目,规划总建筑面积约98万方,包含商业体、6栋超甲级写字楼、公共文化设施、住宅和地下联动开发空间等。

A栋11万方写字楼持有出租,c栋7.1万方已整栋出售;B、D、E、F栋写字楼可售,产品分整栋和整层销售,总面积约13.8万平方米。其中D栋整栋面积约1.66万平方米,F栋整栋面积约2.29平方米,E栋整栋面积约2.42万平方米,标准层面积约1865平方米,挂牌出售价格约为5.1万/平方米。按此次交易披露的总价和面积数值计算,交易单价为4.11万/平方米,相比其挂牌出售价格要低得多。

8月中旬,有消息指太古地产拟以97.1亿元的代价接盘陆家嘴集团两家子公司40%的股权。资料显示,这两家子公司分别持有上海前滩21号地块与洋泾地块,转让预计在8月底9月初完成。

2022年3月,太古地产宣布将在未来十年新增千亿港元投资,其中500亿港元将投资于内地市场。此次交易完成也将距离太古地产的千亿港元目标更进一步。

可以注意到,近两年太古地产在上海的布局加速明显。去年9月,太古地产与陆家嘴集团签署了前滩21号地块的合作意向书,这也是继前滩太古里项目后再度携手合作。在前滩太古里项目中由陆家嘴负责项目以及整个前滩的土地一级开发,太古负责项目的管理和招商;2021年太古地产签约张园地块,将以轻资产方式参与运营管理。

关于商业项目城市布局,太古地产在2023年中期业绩会中表示将积极进军其他一线城市和新兴一线城市,目前在西安及三亚发展的两项投资项目正在进行中,亦积极在大湾区拓展业务。另外,亦考虑继续投资于上海浦东区。

而关于交易传闻中的另一主角,观点指数注意到陆家嘴近期的相关动作主要聚焦于融资。

除了这两宗资产出售的传闻外,8月初,陆家嘴集团挂牌转让上海东袤置业40%股权,转让底价为65.94亿元,披露结束日期为2023年8月29日;6月,陆家嘴以底价27.66亿元完成旗下上海仁耀置业有限公司65%的股权转让;6月底,陆家嘴发行股份及支付现金购买资产,募集配套资金重组项目已获得证监会注册批文。

数据来源:观点指数不完全统计

数据来源:观点指数不完全统计

商办大宗交易方面,据观点指数不完全统计,2023年初截至报告期末内地共计有23宗商办资产大宗交易,成交总金额为170.75亿元,平均每单商办资产大宗交易金额为7.76亿元(不含复星国际中心项目)。

期内内地商办资产大宗交易案例录得2宗,总金额为5.46亿元,两宗商办资产交易买家分别为元隆雅图和洲际船务,购买用途均是自用。资产交易宗数与上个报告期相差无几,上个报告期有超10亿元的大额交易,期内主要是10亿元以下的小单交易,交易金额总额有所回落。

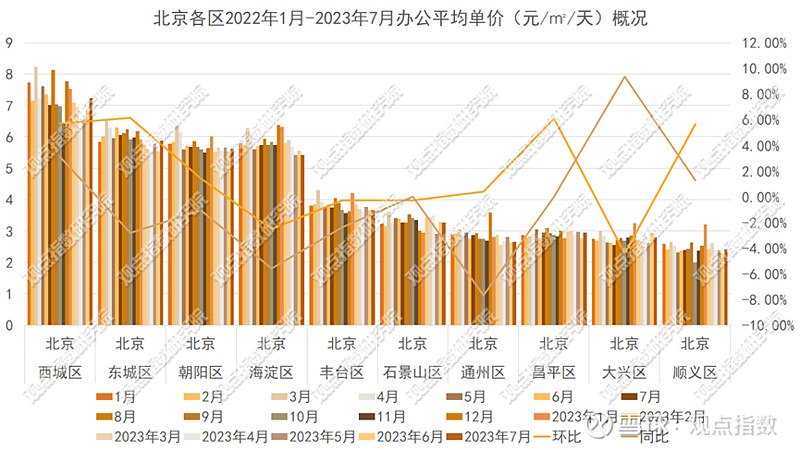

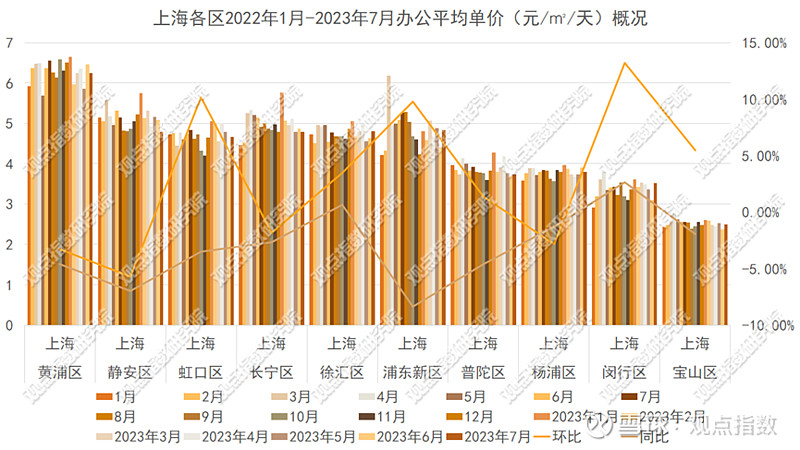

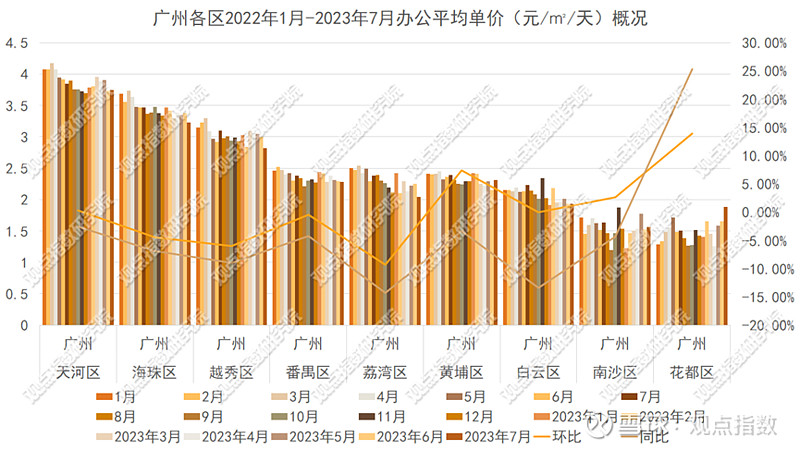

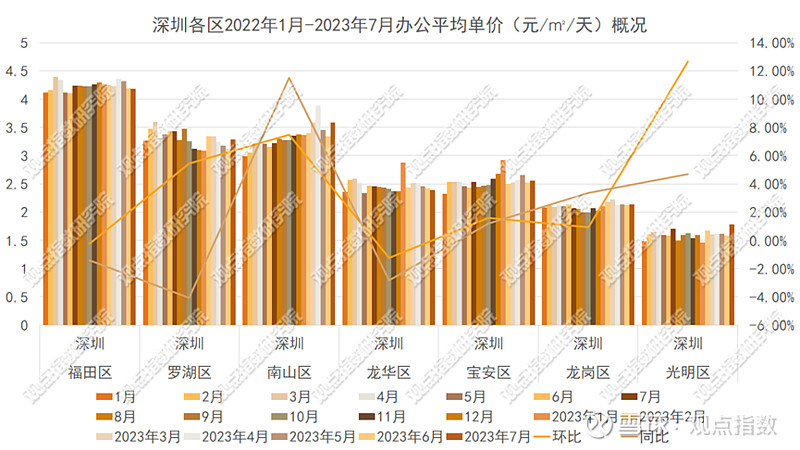

市场环比上月有改善,挂牌租金不及去年同期

办公市场供给方面,7月全国办公物业出租挂牌量6.22万套,环比下降1.58%,办公物业挂牌量较上月出现轻微下滑。

数据来源:全国房价行情网,观点指数整理

租金走势方面,期内一线城市办公挂牌租金均有所上升,北京、上海、深圳及广州办公租金环比涨幅分别为0.97%、1.65%、2.74%以及1.67%,办公市场颓势出现轻微改善迹象。

具体来看,一线城市中均出现50%及以上的行政区域办公挂牌租金环比上涨。北京、上海、广州及深圳各行政区中环比涨幅最大的分别是东城区、闵行区、花都区以及光明区。可以注意到,广州及深圳租金上涨区域主要集中在城市远郊区域,重点商务区租金变动不大。

同比方面,北京、上海、广州及深圳挂牌租金出现同比下滑的行政区比重分别为50%、80%、89%以及43%,一线城市重点行政区域挂牌租金不及去年同期。重点商务区如北京东城区、北京朝阳区、上海黄浦区、上海静安区、广州天河区、广州海珠区以及深圳福田区等区域,均出现挂牌租金同比下降,这也表示一线城市办公市场增长动力不及去年同期。

办公空间:肥皂泡破碎之后

WeWork发出破产预警、优客工场成老赖,办伴项目遭清退,近期办公空间行业可谓是负面缠身。

市场消息显示,8月22日,纽约证券交易所表示,由于WeWork认股权证的交易价格“异常低”,该交易所已暂停其交易,并将启动将其除牌的程序。

同时值得关注的是期内WeWork发布二季度业绩报告,数据显示,第二季度收入为8.15亿美元,环比增长7%,同比增长37%,第二季度净亏损约3.97亿美元,上年同期净亏损为6.35亿美元,运营亏损3.51亿美元,办公入驻率为72%。

上半年整体营收为16.93亿元,较去年同期的15.8亿美元有所提升,同时上半年净亏损金额为6.96亿美元。

虽然最新财报中营收和亏损数值有所改善,但WeWork自上市以来,一直没有实现盈利。同时WeWork在财报中表示,当前公司面临持续亏损和办公空间会员不断取消租约,严重怀疑公司能否持续经营。

行业遭受质疑之际,也有部分企业正朝着既定的方向持续深耕。如BEEPLUS和寰图在接受观点新媒体采访中,屡次提及资管模式,IWG作为行业的老玩家持续看好灵活办公模式在中国的增长潜力。

同时,观点指数也关注到样本企业继续扩张发力。期内优客工场、创富港、创联工场等企业有新增落地项目。其中创联工场1万平方米的新项目落地青岛府都大厦,由创联工场统一招商运营管理。

虽然当前行业发展遭受瓶颈,但行业中的企业正积极打造自身品牌优势,探索适合企业本身的发展道路。

点击阅读原文,了解更多