张坤的基金发布了四季报,我们不把他作为一个明星基金经理去过度解读,只作为自己持仓的基金,简单了解一下自己的基金最近发生了什么,做了什么,基金经理在想什么。

小雅做个简单描述,省下大家自己查阅的时间,对于张坤季报中的观点,小雅稍做解读,不代表小雅自己的观点,对张坤的观点理解也可能不对,原文都在,可以直接查看。

一,张坤管理规模降了百亿

去年,张坤管理的基金规模从三季度末的763.54亿元,降至四季度末的654.74亿元,减少109亿元。

规模的下降,主要来自基金净值下跌,部分来自赎回。

四季度,张坤管理的基金亏在6%-8.17%之间,申购份额9.6亿份,赎回17.8亿份。

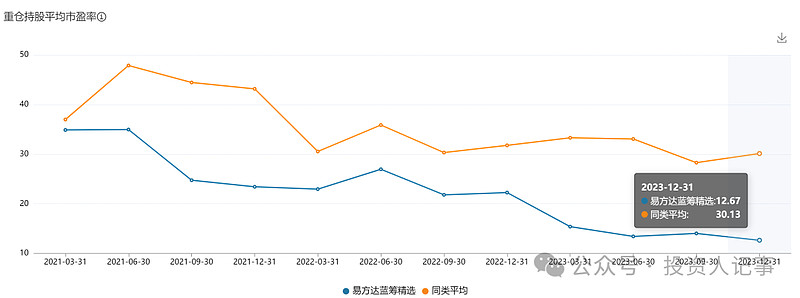

二、持仓估值水平下降,重仓港股

去年四季度,由于A股持续调整,张坤重仓股的估值水平继续下降。

至去年四季度末,wind统计的张坤持股市盈率为12.67倍,同类平衡为30.13倍。

注:持股市盈率 = Sum(季报披露重仓股票市值)/Sum(季报归属母公司股东的净利润(TTM)*个股持仓市值/个股总市值)

从持仓来看,港股在张坤的基金中占有较大比重。

去年四季度末,张坤管理规模最大的易方达蓝筹精选,通过港股通交易机制投资的港股市值为173亿 元,占净值比例41.46%;易方达优质企业持有三年期基金的港股占比为38.98%。

易方达优质精选通过港股通交易机制投资的港股市值为38.96亿元,占净值比例26.63%。

易方达亚洲精选通过港股通交易机制投资的港股市值为7.18亿元,占净值比例 17.11%。

三、减持腾讯、加仓阿里?

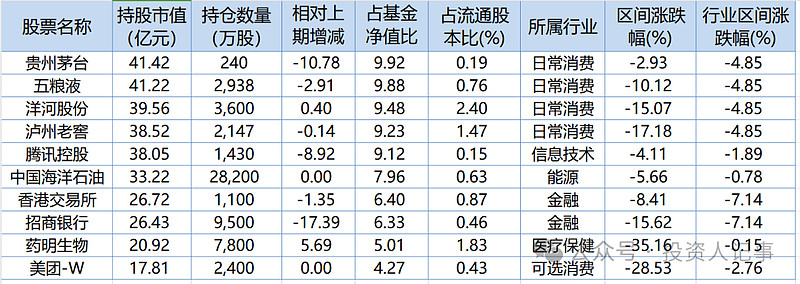

从持仓数量来看,四季度张坤明显减持招行和腾讯,增持阿里和药明生物。

但从持仓比例来看,张坤持有的招行和腾讯仓位并不低,并且四只基金持有的腾讯仓位都超过9%,减持并不是张坤的真实观点。

易方达蓝筹精选的重仓股如下:

减持招行的逻辑,易方达之前有过关联交易(招行是基金托管行)公告:系因基金持仓招商银行的比例被动超过基金资产净值的10%而做出相关调整。

简单说,因为基金净值下跌,招行的持有比例超限了。属于被动减持,不代表张坤不看好招行。

减持腾讯的逻辑料与招行一致:因为公募基金的双十规定,被动减持。

事实上,无论是国内基金,还是QDII基金,张坤管理的四只基金持有腾讯的仓位都超过9%

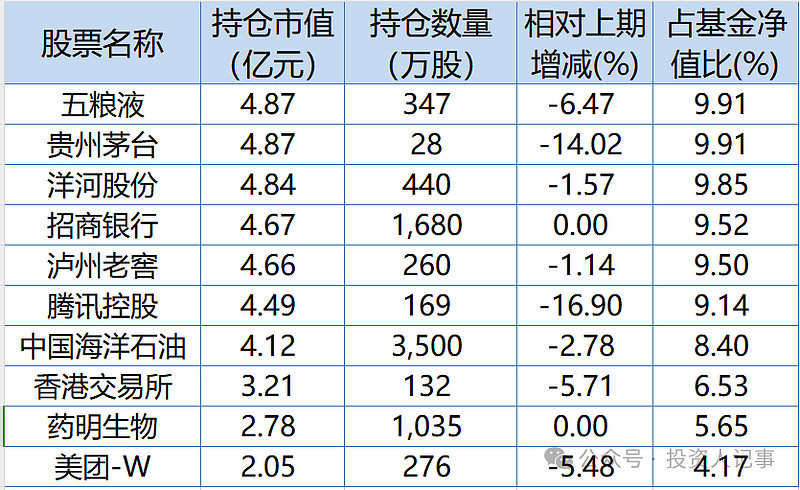

以下是易方达优质企业三年持有期的重仓股:

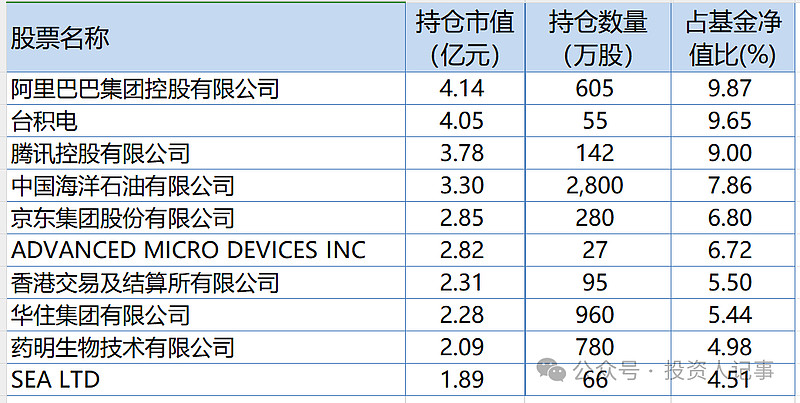

以下是QDII产品易方达优质精选的持仓:

以下是易方达亚洲精选的持仓:

从数量上看,张坤似乎略增持了阿里,去年按季度末,易方达亚洲精选持有阿里543万股,年末持有605万股,但持仓比例变化并不大,都是第一大重仓股。

易方达优质精选亦如此,去年四季度末持有阿里集团1810万股万股,占比8.48%,去年三季度末持有1688万股,占比7.91%,持股数量和比例都变化很小。

腾讯和阿里的持仓比例都只有细微变化,不能反映观点变化,可以忽略一些媒体的标题噪音。

四、张坤四季报观点及小雅解读

以下是张坤的观点原文和小雅解读:

2023年四季度,A股市场震荡下跌,沪深300指数下跌7.00%,上证指数下跌4.36%,创业板指数下跌5.62%。

香港市场同样下跌,恒生指数下跌4.28%,恒生中国企业指数下跌6.18%。

四季度以来,市场对经济复苏的力度进行了下修,地产销售和投资仍有一定的压力,居民消费的意愿并不强劲,居民消费价格指数10月和11月同比为负。

股票市场方面,四季度分化明显,煤炭、电子、农林牧渔等行业表现较好,而美容护理、房地产、建筑材料等行业表现相对落后。

本基金在四季度股票仓位基本稳定,并调整了消费和医药等行业的配置结构。

个股方面,我们仍然持有商业模式出色、行业格局清晰、竞争力强的优质公司。经过四季度的下跌后,组合中部分优质公司的股东回报(分红+回购注销)水平已经接近或超过了一些传统意义上的高分红公司,这在一定程度上暗含着市场或许不再认可这些公司的长期成长性,甚至预期一些公司会成为“价值陷阱”。

然而,我们认为这些企业的竞争壁垒依然坚固,只要老百姓的生活水平能够逐年上升,中国能够成功迈入中等发达国家,那么这些公司的长期成长性依然具备。

由此,目前市场对这些优质公司的定价就类似一个“可转债”,投资者在获得票息回报的同时获得了成长性期权。

【小雅解读:市场预期可能与企业真实成长的差距拉大,投资者既能获得分红收益,也能分享股价上涨的空间。]

另外,从自由现金流回报角度来审视,组合整体的自由现金流回报(自由现金流/市值)也几乎处于历史最高水平。因此,从各个估值维度考量,一批优质企业的低估值都已经反映了相当悲观的预期。

[小雅解读:如果认同企业未来现金流反映企业的内在价值,那么目前组合的未来潜在收益率为组合的历史最高水平。】

回顾过去几年,投资者在买入高资本回报的优质企业时,大多需要付出一定的估值溢价,隐含的假设是这些优质企业的长期成长性往往更为确定,其估值溢价会在整个投资周期中摊销,从而将投资优质企业的回报摊薄到和普通公司类似的水平。

对这类公司的投资者来说,通常相信优质公司回归永续低增长前的成长期更长,并且长久期的投资者由于其估值溢价摊销的周期更长,往往比短久期的投资者更倾向支付估值溢价。

目前的状况是,我们发现,全球很多国家的优质企业仍然维持着相比普通公司更高的估值溢价,但国内优质企业的估值溢价已收敛到很低水平,甚至对一些公司来说已经完全消失,投资者从过去相信优质企业中长期高确定性的增长到几乎不再相信,甚至对一些公司的定价反映出“价值陷阱”的预期。

我们认为,长期很多因素值得仔细考量,但此时投资优质企业已经不再需要“企盼伟大的结果”,只是“相信普通的结果”即可。

[小雅解读:好公司通常都很难有好价格,基本都是处于高估值的溢价水位。但现在的情况是,有些公司不仅没有溢价,甚至跌到被认为是陷阱(真实并没有陷阱)的水平,这种情况下,可能把它们当作普通公司买入,性价比都非常合算。]