换手率为何偏高?

交易的是超额收益的概率

49 小雅:我今天是来“扔刀子”的。我拉过数据:你的换手率比较高,持股周期也不是很长。

张慧:交易不是你一个人问,你可以随便问,我没有什么忌讳的东西。

我们内部统计过我的交易数据,剔除申赎之后,2016年之后,我的单边换手率(买卖算一次)大体上是在2.5倍到3倍。

50 小雅:换手率为什么这么高?

张慧:主要是两个原因:

第一,我的方法是景气度选股。景气度选股每年最大一次调仓是在4月之后,年报和一季报出完之后,(评估)跟过去不一样,我要调仓,中间会有换手,换手频次更高。

第二,有风格再平衡的问题,怎样不通过过大的仓位选择,来实现组合波动率和回撤的管理。

多数人会采用仓位方式来控制回撤和波动,公开报告可以看出,我仓位大概在80%~95%之间,不太会低于这个水平。

我通过改变结构来达到我理想的状态,就会有一定的换手率,我也试图在二者之间取平衡。

51 小雅:你现在是完全不会去动股票仓位了,还是会在一些重大时刻调仓位?

张慧:仓位本身我不太会做特别剧烈的变化,为什么?

A股过去30年的历史,指数跌幅超过20个点的年份只有5年,也就是,只有1/6的概率做降仓是对的。

但是以我对投资的观察,大部分人做这个决策时,市场已经是跌到中后段了。剩下5/6的时间里,结构调整远比仓位选择有效。

比如,假设指数跌10个点,我没减仓,你减了40个点,如果跟指数同步,你比我少跌4分钱。

但如果你的结构没有配对,你可能仓位低,但也跌了4分钱;可是一旦市场发生反向变化,你跑输地会很快。

52 小雅:很多人通过多次交易之后,并没有赚到长期持有应该赚到的钱。

张慧:这个问题很多人问过。比如,我的股票卖掉之后,它又涨了很多倍。我用两种视角看这个问题:

第一,它上涨很多倍的过程是曲折的,有多少人能坚持这么多倍?Ten bagger的股票很多,为什么Ten bagger的基金收益较少,说明连续和批量选股的高胜率是一件难的事情。

第二,我所有的交易都是基于超额收益的变化,不是基于绝对收益的变化,只要我的超额收益是在扩张的,我的这个决策就是正确的。

我卖掉的股票涨了,你可能觉得我错了,但可能我换的股票涨得更多。我交易的是超额收益的概率。

最理想的状态是,每次交易都有超额收益,但它是个概率,我只能尽可能保持有高概率的超额收益,但我不太care卖掉的股票涨了5倍或10倍,你怎么不讲卖了之后跌的股票呢?

我交换了超额收益,只要从结果来看超额收益曲线进一步创新高,就没有问题,它跟你一直拿着一个公司,可能结果上看是类似的,但中间的变化过程,不一定是你(长期持有)能承受的。

清晰知道不同方法论的优缺点

53 小雅:你今年的换手比往年更高。

张慧:是的。回溯来看,如果今年(换手率)不高,结果是什么?没有一个方向的资产会一直涨,那就意味着,你如果拿着一直不动,最好的结果就是反复在震荡,你怎么让自己的净值涨呢?

有些基金过去几年体现出,当它每次低潮时你去买入都是对的,这是基于后面会创新高的认知,假设创完这个新高之后,它很长时间都不涨,你怎么办?

按照我自己的定价来看,某些类别的核心资产,基本上把2022年或2023年的钱全赚掉了,可能2023年初才有可能实现有一定吸引力的收益。

54 小雅:意思是,如果中间不做波段,它们未来一年持有的潜在收益率是0%?

张慧:对,如果做反了,你可能还会亏。并不是公司本身不好,或者投资方法有问题,每个方法论都有它的不适应性或者说缺点。

我的方法体系的不适应性或者说缺点有两个:当景气度在顶点开始向下拐,以及景气度在底点向上拐这一段,它是不适应的。

因为从顶点往下拐,所有资产都是景气度下行的;在底点往上拐,如果从右侧做基本面选择,会看不到景气度往上走的资产。

那么,怎么才能弥补呢?这个方法体系本身不能弥补,只能靠左侧调研,但我不认为这个方法论本身有问题。

55 小雅:我从不认为,市场上只有一套方法是有效的。

张慧:我也是这个想法。我虽然是这套打法,但我也很尊重其他方法做得好的投资人。

我觉得,投资本身是不确定的,大家都类似于在盲人摸象,你有自己的认知,你坚信它,它适合某个风格的市场就行了 。

如果从历史来看,你什么风格都轮过了,你都不行,那我觉得你就真的不太行了。

每个人有自己的天赋,有些人在交易上有天赋,你的天赋在这里,为什么要抑制自己的天赋,为什么一定认为买入并持有不动才是正道,其它都是旁门左道?这我不认同。

我不是为自己辩护,我就是这么认知的。不同的人有不同的玩法,你只要知行合一就可以了。

56 小雅:选择什么样的投资信仰和方法,是不是跟投资人的性格也有关系?

张慧:偏平衡和分散是我的性格。我做事情会去平衡各方面的东西,性格就如此。

某种程度上,这也是我的缺陷,我很难去做一个很大的决绝的决策。

有的投资人做的比较决绝,要卖就全部卖光,要买就一把上很大的仓位,我的体系是可以支撑这么做的。

但我都没有这么做,因为我的性格不能接受。我天然是排斥高波动的,这跟性格有关。

有人讲,2月份你都觉得市场不行,为什么不一把剁光?我说我做不了,我都是渐进式变化的。

我最讨厌市场有剧烈变化,它一定要你做一个非常决绝的决策,这是我的缺陷。但这个缺陷,可能在某些时间对我是有帮助的。

超额曲线完美,交易频率一定会高

57 小雅:是不是追求超额收益的方法论本身,就会导致换手率偏高?因为你要不停比较性价比。

张慧:是的,净值的超额曲线越完美,一般是交易频率比较高。

如果你持有的资产非常均衡,你也可以走出比较平滑,但收益率不会很突出。

如果有一定偏离,你的斜率(超额收益)可能会大,但波动率正常是大的,如果波动率能被平滑掉,你一定是做了轮动。

58 小雅:因为高频词的交易太容易犯错误了,大家都会质疑交易的价值。

张慧:其实我很大程度上放弃了交易,还是基本面决策在起主导作用,有时候明知道它会回撤,我没有做控制,我认为它还会再创新高,我就忍了。

除非我认为它的周期属性太强,这把下来以后,可能就没有下一把了,我会把它交易掉。

又或者,我觉得我的配置太偏了,风险暴露太大,它马上有很大风险,我要控制它,这会造成一定的交易。

你有没有研究过,怎么才能做到超额收益曲线非常平滑?

59 小雅:必须是交易?

张慧:而且是比较高频的交易。当然均衡配置也可以,但超额收益率可能低。

60 小雅:但是高频交易最大的困难就在于管理的边界,还有怎么解决连续胜率的问题。

张慧:连续胜率我相信可以解决。

很多投资者会关心的问题是:市场到底未来涨的概率大,还是跌的概率大;未来可能什么风格会表现得更好。

61 小雅:这很难判断?

张慧:我可以用一套方法,力争使得这个决策的连续胜率大于50%。这套方法建立在指标决策的基础上,这种指标决策本身是逆人性的。

跟多数人的意见不一致能够成功,不可能只建立在一、两个指标上,而是建立在一系列指标上。这些指标告诉你,这里都应该是底部,你应该逆向操作,而这个指标的正确概率是高的。

62 小雅:你都是逆向因子?

张慧:我所有的(组合)指标都是逆向的,个股基本面选择和景气度选择是顺向的,但组合管理是逆向的,组合管理再顺向怎么搞?可不就是追涨杀跌了吗。

63 小雅:大家会问,你这跟散户看图有什么区别?

张慧:区别就在于:我对于底层资产有理解,我的股票还是自下而上选择的,只是一开始需要用量化做减法。

我的决策指标,解决的是组合管理层面的问题,也就是说,什么东西加一点,我可能超额收益更高,什么东西减一点,超额收益会低。

很多人会根据经验或者拍脑袋去做,这都不能解决长期挑战50%对、50%错的概率问题。我希望用一个体系去管理它,这个管理体系的长期胜率是大于50%的。

“一定要证明自己比市场对,

这本身就不一定是对的”

64 小雅:你怎么会有这么强的胜率思维?

张慧:投资不就是这样吗,在不确定性寻找相对确定性。

65 小雅:自下而上的基金经理做的是更长的胜率。

张慧:真正能坚持长期持有的人我是非常敬佩的,但这个过程非常艰难。

66 小雅:基民持有时间短,不创造条件?

张慧:资金属性我们管不了。即便是基金经理自己,你选了一个股票,如果这个股票长期跟你预期的方向不吻合,你会承担非常大的压力,甚至某一刻你可能会怀疑自己的出发点。

我不希望自己长期处于这种状态,并且我认为这种状态会影响到我对后续的判断,动作会变形。

承受过大的压力,让自己处于非常不舒服的状态,变成一定要证明我比市场对,这本身就不一定是对的事情,为什么你的长期选股模式和方法一定对呢?

假设你在2014年采访我,或者采访市场上TOP的那批成长股基金经理,他们会认为自己选的股票是错的吗?没有!

67 小雅:我这几年交流下来,所有人都会对反思2015年:很多人觉得自己过于偏重成长,事实上中国的伪成长比较多。

张慧:这是没错的。但是你问他,**酒就一定能看十年吗?也不一定,像MT(某白酒龙头)这样的公司屈指可数,但是做投资不可能只买某一个公司。

68 小雅:根据美国市场,长期真正给股市带来贡献的公司只有3.5%,很多基金经理说,要做的就是努力把那3.5%的公司找出来。

张慧:你怎么证明你一定能选出那3.5%的公司?怎么保证长期选择胜率是对的?

我基于信任买了你的基金,如果你三年表现都不行,我怎么强化对你的信任?我怎么知道你不是在赌博?

69 小雅:很多基金经理之前试了各种投资方法,比如趋势投资、资产轮动,最后走了自下而上选股这条道路。

张慧:他们如果离开了现在平台,还具备这个能力呢?如果有一天你退出公募市场......

70 小雅:你想过自己要退出公募?

张慧:没有,可能有一天我不以投资为工作。

投资是长期的事情,如果离开了这个平台,你所认知的那批公司已经被产业周期淘汰,你没有平台的支持,凡是你认识的公司都不行了,行的公司你都不认识,拿什么支持你的投资?

如果你的回答是“我不确定”,那么,这个投资方法本身就有问题,它不是一个有持久生命力的方法。

我认为这些(量化)指标,本质上是交易胜率的问题。我在这个位置做这个决策,可能小概率会错,但我只要大概率对就可以了,因为我需要的是连续胜率。

会放弃一些交易,主动承担一些风险

71 小雅:做量化胜率需要一定的交易频次,否则几次做、几次不做,胜率可能受影响。这是不是说,当量化指标出现强信号时,你一定会做动作?

张慧:对,我一定会做,只是会做多或做少,以前我会做得大,但是规模大了之后,很难做得(操作)特别大,这是第一个。

第二,我也会主动承担一些风险。比如,明知道或许新能源在7、8月份会跑输市场,事实也证明它跑输市场了,但是基于中长期的东西,我认为行业大体上没有走完,我可以在(板块)中间换股票,把我认为未来会掉队的股票,换成我认为下一个阶段会起来的资产,而不是减行业,这样的切换更有效,但这取决于我的主观判断。

长维度的超额收益只跟ROE趋势有关,或者跟景气度趋势有关。如果景气度趋势周期长,比如白酒过去3-4年是长的ROE上行周期,它的超额收益就是跑赢一段、跑输一段、跑赢一段、跑输一段,但总的来说是跑赢的。

这(交易)其实只是做了“术”的东西,如果你追求更极致,每一波踩点都要踩得很好,可以抠这个细节(做短期操作),如果不抠细节,就蹲在这个大Beta里极致配置,震荡上行,也是可以的。

72 小雅:反正大Beta会涨,一直持有不动,不去抠细节,整体收益不见得比换股效果差?

张慧:不是。这个问题分成两个层面。

第一个层面,举个例子,过去几年,新能源汽车是跑得非常好的板块,但(板块)中间也会有Alpha的差异。

不管是个股的Alpha,还是细分子行业的景气度变化,(导致)同样都是买新能源板块的,也会干出收益率的差异。这种情况在成长型行业里比较突出,因为变化快。在稳定型行业里面可能没那么突出。

第二个层面,如果我在里面装死,收益率会不会也很好?

但这是后视镜,每一次回调时,你都会怀疑这个Beta是不是结束了,遇到回调时,你的信仰建立在对底层资产的理解,和对于行业周期、行业发展理解的基础上,你才能坚持住,这不是一件简单的事情。

一个案例:一个好公司何时纳入或调出组合

73 小雅:像N公司这样在大赛道里、竞争格局好的公司,何时纳入或调出组合,你如何考虑?

张慧:我心里是有一个市值目标的。

首先,如果技术格局和竞争格局不发生变化,远期行业发展最终是没有汽车,7000、8000万辆都是电动车,储能大体上是电动车市场的一半。

不考虑其他领域可能会涉及到电动化,大家算过终局:电动车大概能贡献3000-4000GWh电池,储能贡献1500-2000GWh,全部加在一起,乐观一点可能有6000、7000GWh。

但届时,单GWh盈利可能没有现在这么高了。我大概算过,到终局不算太乐观的预期,N公司(利润)大概能做到****亿,给**倍(PE),大概是*万亿市值,但这可能是2050年或者2060年了。

我们最终买的是市值的边界,这中间可以有个模糊的正确。

第二,如果算到2025年,全球电动车有个2000万辆,N公司在电动车能占**%份额,可以得到一个大致的收入和利润估算。再加上储能,储能这几年增长比较快,但真正爆发可能在2025年以后,这些毛估估全部加起来,可能有***亿利润。

按照2025年预期的行业渗透率,**倍(PE)还是能给到的,所以,*万多亿市值是有可能到的,这属于相对中期的终局,相对于现在的涨幅就是未来4年的预期收益率。

但如果N公司股价实现速度很快,至少拿很重就不适合了。

另外,还要去看,将来行业的大逻辑真的被验证之后,N公司可能涨不过新能源车板块的X公司和Y公司,后者弹性更大,这就要看你的战术层面怎么操作。

你知道自己买的每个公司的市值潜在空间有多大,这是右侧基本面投资的核心。

我可以决定它在我组合的比例,止盈也好,止损也好,我可以控制它对我组合的风险,我知道风险暴露在哪里。

比如,现在我整个组合的风险暴露,主要是成长部位的风险暴露:一个是在半导体,因为整体估值偏高;一个是在含有价格属性的主材,因为市场有分歧,虽然它的基本面在往上,但股价有可能不涨。

我要做的事情是:能不能找到更多高景气度行业中有性价比的东西,另外,能不能找到看两年有显著反转空间的东西。

这两个东西明确了,我的组合就不会有大的风险。

74 小雅:这个风险暴露是你做的主动选择,并且你在主动选择之后,留了后手?

张慧:对,我每次困惑的时候,都是我知道我的风险在哪里,但我想不到预案在哪里。

我时刻都有这个认知:我知道我组合的风险和暴露在哪里,我要砍什么。

只是我要不要下这个决心去砍,或者我为什么砍它,砍了以后这个仓位去哪里,我如果想清楚了,就没必要痛苦、纠结了。

75 小雅:做右侧的人,是从骨子里认同“应对重于预判”的?

张慧:我觉得右侧投资者基本的素养:你一定要有应对。至于说做右侧好不好,这是见仁见智的。

在我的认知中,你认为自己一定比市场聪明,很难说这个认知本身是否成立,个人是渺小的。

而且,如果认知错了,它本身是没有办法纠错的,你就觉得他长得好看,不会觉得他长得丑。尤其是资方的钱并没有那么长久期,真的能有长久期钱的人在资本市场上屈指可数。

最困难的两次投资决策

76 小雅:在你看来,投资中最大的风险是什么?

张慧:最大的风险还是在于底层资产的选择上,就是选股。

因为在股票之上的层面,我认为自己不会有很大的风险,我有识别风险的方法和管理的方法,我能识别出来,只要决定要去做风险管理,我是可以管住的。

82 小雅:在你的投资生涯里,最艰难或者最困难是什么时候?

张慧:我有两次比较困难,一次是2016年第一季度,一次是今年一季度。

2015年四季度,我认为市场还在高位,但一些非市场化因素在干扰市场,我被迫买了一批股票,当时持有很难受,我其实对持有的股票不太有信心。

2016年开年,当天开盘几分钟就熔断了,开年就跌,跌了30%,非常痛苦。

2015年给我的组合管理影响很大,我放大了太多不该放大的东西,并且在跌的过程中不知道怎么管,这是我比较痛苦的一个阶段。

另一次比较痛苦的是今年一季度,还是这个问题,我内心认为市场已经很贵了,但是相对收益逼迫我一定要有仓位,我又不想完全换成纯防御的资产,因为我不认为今年是熊市。

但不是熊市,这些股票为什么不行?这是我历史上第二大回撤,回撤比2018年还大。

不是熊市,暴跌了我又不知道加什么,因为我觉得跌下来还是很贵。差不多有3个月左右时间,我不太能找到我能够发力的方向。

5月份以后,我基本没在公司待着,去各种策略会,去调研,跑完一圈以后得出的结论是:医药消费估值已经很高了,如果它们涨,新能源应该能涨地更多。要跌,就一起跌,但跌完之后新能源或许是能创新高的。

所以,我当时把医药、消费基本上换成了新能源,这是上半年换手率比较高的原因。

77 小雅:从当时的市场看,你怎么追高去买了新能源?

张慧:因为我当时仔细算过这些公司的估值,如果放到同一个标尺下,都去看2022年的估值,新能源是很便宜的,我最多承受半年不赚钱。

当时买的时候,N公司可能只有40倍,NJ公司只有30倍(2022年),这么高增长,明年30倍,基本上就是明年下限,下降空间是不大的。

这还是一线公司,二线公司就更便宜了,二线公司很多都是十几倍,当然它有点偏周期属性,但我很明确,新能源当时应该是不贵的,当时是有市值空间的。

投资教训:一定要重视竞争格局变化

78 小雅:你最赚钱的一笔投资和最亏钱的一笔投资是什么。

张慧:不记得了,因为我交易的全部是超额收益。

我本身会有交易,不会一个股票一直拿着。我拿得比较长的股票,一个是酒类龙头,一个是**文具,**文具虽然没出现在前十大,但一直在持仓中有2个点,直到今年1季度全部卖掉。

如果说短期的话,短期涨一倍的投资有很多,去年5月买一只免税概念股,买完就涨了一倍,今年买的NJ(新能源股),现在可能也涨了有一倍。

买完半个月就能涨一倍算成功投资,(开个玩笑),但这不是我追求的东西,我追求的是配置有Alpha,至于涨什么样我就不管了。

79 小雅:Alpha最大的投资呢?

张慧:真的没回溯过,我可以跟你讲讲失败的。失败的就算F公司(传媒股),它当时从美股回来,回来之后也跌了,然后开始往上走。

我从它比较便宜时就开始买,大概从2017年开始买,越买越重,F公司后来涨到30倍。

当时的逻辑是这样:赛道不错,梯媒在切传统媒体的份额,行业格局可以,一大波小公司,公司很赚钱,ROE很高,基本比较稳定,赚ROE的钱也是不错的。

然后,来了一个XC公司,(F公司)股价就开始剧烈波动,我去跟XC公司的销售聊,F公司的成本曲线右移,通过挤压策略,以一年几十亿现金流去打XC公司,最后会把XC公司打败。

XC公司的经营情况我仔细研究过,得到的结论也是不及预期,F公司股价开始有非常大波动,这个过程中我一直没卖,但是它一直跌啊跌。

二季度中报报完,其实格局上并没有对F公司产生很大压迫,但经济不行,三季度经济开始明显往下掉,回头来看,它就是个周期股,我没有在周期高点把它卖掉,在亏了很多后把它剁了。

剁掉也是对的,它后面又跌了好久,但绝对收益的损失比较大。

回过头来看,现在还有人提XC公司吗?没有。F公司是不是还是梯媒老大?是的。它的份额是不是还巩固?是的。但它的业绩是不是有周期性?是的。

这是典型的失败案例,也是2018年亏钱最多的一个股票,一个股票就亏了一、两分钱。

80 小雅:亏一、两分钱还好吧?

张慧:一共就亏了十几个点,它亏得比较多了,死都死在真爱上。这是我骨子里不太相信选股能穿越很长周期、或者说它能没有周期的原因。

但我相信的是,在比较有限的时间范围,不管一年还是三年、五年,会有人穿越周期。

穿越周期可能起更大作用的部分来自于正Beta,带动它穿越周期,行业景气度发展抵御了宏观层面或者其他层面不行的那个部分,让它看起来穿越了周期。

但是公司能有持续穿越周期,还真是很难的,回过头来看某白酒龙头,要是2013-2015年拿也很难受,某种程度来讲,“没有永远的神,只有永远的周期”也是对的。

81 小雅:这次失败会导致你在后期投资中,有特别不愿意做的事情吗?

张慧:回头来看,A股只对两个东西敏感,一个是赛道长度,一个是竞争格局,这两个是最敏感的,其他都不敏感,其他是有时有影响,有时没有影响。

所以,对竞争格局发生变化一定要重视,即便最终能证明它,但证明的过程太血腥了,你不一定能忍受得了,而且你还不确定,万一你看错了呢?

82 小雅:所以,现在市场出现新玩家,你就赶紧回避相关持仓?

张慧:我是基于数据,就是股票什么时间对什么东西敏感,公司如果业绩miss了,只要不是趋势性的,可以忍;如果竞争格局变化了,不要忍,直接剁,剁完再看。

83 小雅:当时也不能证明F公司的竞争格局已经发生变化了?

张慧:当时证明已经发生变化了,XC公司天天在融资,到处抢F公司的份额,F公司开始用扩张方法来打XC公司,竞争格局发生了变化。

只是当时考虑,F公司通过扩张还是能回来,这也看对了,但市场没有这个信仰,没人能坚持那么久,长期投资是知易行难的一件事情。

未来两年时间偏乐观,但会严重分化

84 小雅:你做择时,会怎么看明年的市场?

张慧:现在我对明年的看法是,除了现在大家一致认同的景气度比较高的方向,我觉得还有一些方向是比较明确的:看1-2年时间,潜在基本面有反转的可能性。

而且一旦反转,空间是有吸引力的,这是我对后续投资有信心的基础。

我现在能找到一些领域和方向,看两年时间,收益率是高的,但是什么时候反转?有的有比较明确的时间,有的没有明确时间。

我仔细研究了航空,觉得明年是不是有反转,依旧存在重大不确定性。

85 小雅:这有点赌政策。

张慧:有点赌,我不会去赌。但你知道,它只要出现了什么情况,你可以干,因为你提前已经研究清楚了,空间有多大也想清楚了,哪怕涨停板你去追。

其实并不取决于你多早时间去埋伏,而是取决于涨的时候,你的仓位到底有多少在这上面;而放多少仓位,取决于你有没有研究清楚到底空间有多大。

我觉得,还有几个领域在未来1-2年内,一旦反转或许就有几倍空间。有这些东西在,我不太怕新能源跌,如果没有这些东西,我倒是怕的。

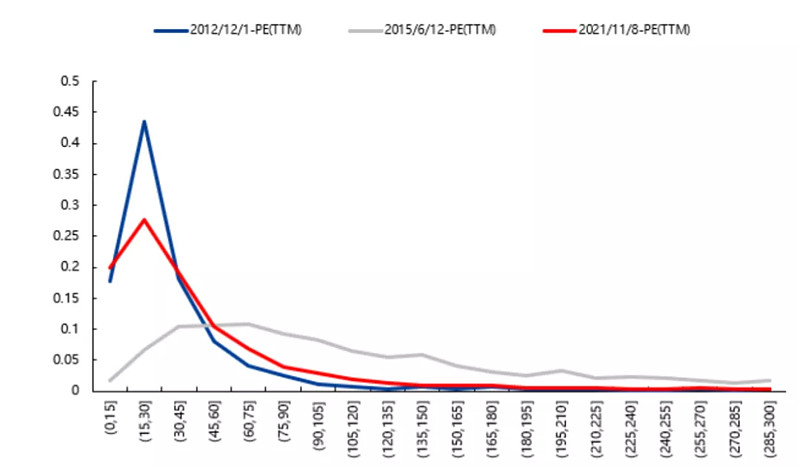

从全年来看,4000多个公司如果按照估值分布去做分组,比如说,0-15倍一组、15-30倍一组、30-45倍一组、45-60倍一组......

你会看到,现在的曲线跟2015年6月份有非常大差异,2015年6月份整体显出一种高估,30倍PE以内的公司占比是8%~9%,但现在30倍以内的公司还有47%,肯定不是熊市特征。

从我的系统指标来看,未来所有机会集中在一批偏便宜的公司上,结合我现在对公司的定价来看,(非核心资产)可挖掘的空间依然很大,但其实也是很累的(一件事)。

未来一到三年哪些行业有景气度?

86 小雅:站在现在的时点,用一年或1-3年的时间来看景气度,你认为哪些细分行业或板块会有景气度?

张慧:这只能基于当前这个时间点来做判断。

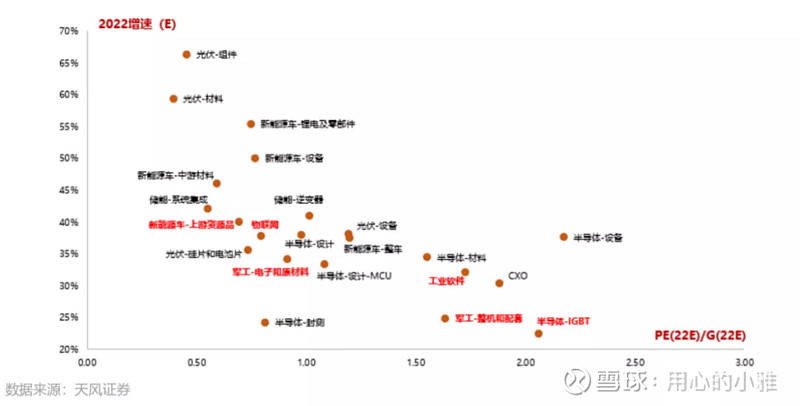

大类判断来看,一阶导(编者注:可简单理解为曲线斜率)来看,新能源车、光伏、光电、储能、半导体、军工、景气度都是好的,CXO的景气度是平稳的。

再说二阶导。新能源车的二阶导是偏弱的,新能源车高位保持,中间有一些细分领域二阶导在变化。

比如,电池的二阶导在变化,因为之前受损的东西现在在受益嘛,这之间有一些变化;光风储的二阶导是正变化,因为今年不太行,海上风电是今年行,明年或许不太行,储能是新能源发电的伴生项,二阶导是往上走的。

军工属于一阶导,二阶导有分歧,下游各个领域都有所差异,新型飞机看五年大方向是往上的,只是二阶导不一定能再往上走,但估值整体偏便宜。

半导体设备国产化的二阶导在加速,但估值是偏高的,它会体现出Beta的特征,板块内部会有Alpha,但板块整体的Alpha取决于市场热度,市场特别不行的时候,它可能就不太行,但底部是确定抬升的。

区域小酒的景气度在加速,历史上看也是这样,大白酒、中白酒、小白酒递减,越往后越差,能看的久期越短。

消费当中,加速的方向是人造钻石,股价也有明显反应,但这个行业需要盯供需,供需到某个时刻可能会有边际变化,因为供给在快速扩张,需求空间也比较大,暂时是消费中不多的景气度比较好的方向。

涨价品的景气度是在二阶导变好,但它的缺陷就在于,不太会像9月份的周期股那样有很流畅的上涨,因为价格的提升不顺畅,需求受制于经济。

医药当中,景气度方向还是医疗服务和CXO,但这几个都有一点钝化,因为估值太高,做超配不会有太大的超额收益。

这是顺向的,就是景气度好,并且可能保持或者有一些二阶导在加速,大体上是这个方向。

还有几个方向,看2-3年的时间维度是反转的。猪有可能是反转的!航空有可能是反转的!船舶有可能是反转的!干散货运输有可能是反转的。

小一点的,光纤光缆是反转的,但反转的维度比较短,只有一年。酒店是反转的。

从排序上来说,干散货+船舶排得比较靠前,航空和酒店要观察,这取决于政策,猪也要观察,潜在空间我都算过,一旦反转之后,潜在空间大不大,右侧怎么做。

这些(反转资产)在第一类资产不行的时候,它会提供保护,总体上的估值位置比较低。

配置建议:六七成买理财,三四成买权益资产

87 小雅:你怎么看自己这么多年的成绩单?

张慧:我觉得基本满意,但要说非常满意,也谈不上。后视镜来看,我可以做得更好,中间肯定有交学费的过程。

中国买新基金的基民风险偏好都很低,因此,我的新基金都是渐进建仓,我会做到一个收益率之后,才把仓位打满,但如果市场正好暴涨的话,我就吃亏了。

要说遗憾,就是我没有拿过金牛奖。这里面有各种原因,有历史原因,也有性格原因。

我也不太看重这些,我最看重的是我的投资方法是不是围绕我的投资目标在不断的进化。

我说的和做的一致,我所有基金操作也都是同步的,我不玩田忌赛马游戏,在这一点上,我对自己是满意的。

88 小雅:你认为,自己管理的资金容量是多大?

张慧:我觉得200亿不会有问题。

现在在管的规模在缩小,因为客户一直赎回,我的产品并没有对长期客户产生伤害,其实还创造了比较好的回报。

我在历史上发过6个产品,其中一个产品交给同事了,在不同时间段,市场有高潮、低潮,有人说,创新升级的七年复合回报率有这么高,是因为2014年5月份发的,市场在低点。

但我也有在2015年2月份、2018年1月份发的产品,我的产品分布时间是足够广的,我没有一个产品是给长期客户带来伤害。

89 小雅:季报显示,你管理的资金到过近130亿,当时有觉得操作困难吗?

张慧:我没有觉得困难,我选股有选错过,但是我没有觉得操盘困难,因为我也不是极致配置,不会把单一股票配得特别重,在交易层面我也会考虑个股的流动性。

90 小雅:假设你的朋友现在有500万可以放三年的投资,你会建议他怎么配置?

张慧:我首先会问,这个钱是什么属性的。如果就是拿来配高收益、高风险资产的,现在就可以买基金。

别人的基金我不清楚,我是敢买自己的。因为我知道我买的哪些东西是高,哪些东西是不高的,我想到了后手怎么操作。

当前并不是一个风险聚集的时点,如果买主动选择的全市场产品,我认为三年都不赚钱的概率是比较低的。

从权益来看,我觉得明年不太会是全面熊市。即便我看错了,我买买高股息资产,也没有太大的下行空间,你要防御,一定是有地方可以去的,这跟系统性高估是不一样的。

但如果你总共就500万,我建议你要做资产配置,可以拿60%到70%买理财,虽然现在已经净值化了,但大体会覆盖风险的,你不至于亏本,剩下的30%~40%拿去买权益资产。

我相信,未来买权益基金,也不是所有人都能赚钱。如果你要买风格型产品,其实需要有一定的风格选择的能力。

但整体上,A股的权益基金经理的平均水平是可以战胜指数的。

“传声筒缺少投资天赋,没有持久的Alpha”

91 小雅:你比较欣赏的国内外投资人有哪些?

张慧:海外有些人对我触动比较大,巴菲特、芒格算一个,格林布拉特算一个,欧奈尔算一个。

格林布拉特跟欧奈尔有一定相近性,跟我的方法体系也有一定相近性。

对于业绩的爆发、业绩的动量,以及这些东西在全部股票中的对比排序,对于超额收益的获得,他们都有一定考虑,但欧奈尔还考虑了股价因素。

92 小雅:从信仰角度来说,你跟后两个更趋近?

张慧:巴菲特对商业模式和企业价值的深刻理解,对我是很有帮助的。

这个帮助不在于交易和短期的好坏,尤其是巴菲特的研究方法一直在不断进化,早期是跟格雷厄姆有些相近的,后期在芒格加入后又有变化。

93 小雅:你认为,优秀基金经理最重要的特质是什么?

张慧:持续的学习和进化能力。因为没有人能一招鲜一直赢,能够生存下来的人,有一定的道理。

94 小雅:你欣赏什么类型的人,你不喜欢什么样的人?招聘研究员,你会看重哪些特质?

张慧:我比较喜欢研究员是善于思考的,就是会有反思能力的,会自我进化的,这样是容易成长的。

我不太喜欢特别书生的人,他不太能有创造性思维,可能就是上市公司或者卖方的传声筒,我认为,传声筒是没有思考的,他很难展现出自身特别持久的Alpha。

有可能他在某个阶段表现得好,但你很难区分他的Alpha和Beta,最终拉回来看,他可能就没有Alpha,只有Beta。

95 小雅:如果用三个形容词来形容一下自己的话,你会用哪几个词?

张慧:首先勤奋,你看我白头发这么多。

第二,尽责,你把钱交给我,如果没管好你的资金,我是非常难受的,我觉得这是信托责任。我在一季报上也写了,为我的回撤致歉,这是我历史上第二大回撤幅度。

第三,踏实。我不会讲很浮夸的东西,不管是跟客户还是跟朋友说市场观点,我一般不会说得太满,都是留有一定余地的,会打比较多的折扣。

“工作的奴隶”:

调研占大半时间,爱好都没了

96 小雅:你现在的时间是怎么分配和安排的?

张慧:基本上,除了睡觉和看小孩写作业,我都在工作。

97 小雅:工作的具体时间分配是怎样的?

张慧:每天就在听路演、约上市公司、约专家、出去调研、公司内部开会。

现场调研、策略会调研、约专家这些加起来,我估计可能有40%~50%的时间。剩下的就是杂七杂八的事,体系的完善也需要一定时间。

98 小雅:每天看盘的时间多吗?

张慧:有时候看盘多一点,有时候听路演比较多,比较随机。

市场波动特别大的时候,或者组合跑得不是很好的时候,我会看看盘,看什么部分涨多跌少,跑得不好的部分是我看错了,还是风格的原因。

如果是风格原因,我可以接受,如果是看错了,我要再确认,为什么跟我的预期不一致。

99 小雅:你是投资总监,管理占你的时间精力有多少?

张慧:我觉得可能有个10%,还是会开一些会的。

基金经理能安身立命的就是业绩,其他都是假的,这个基本认知我还是有的。

100 小雅:你有什么兴趣爱好吗?

张慧:我感觉自己的兴趣爱好都快要没有了。

内心里,如果给我充足时间,不要管工作或者家庭的事情,我是比较喜欢玩游戏的,我比较喜欢玩那种策略类RPG游戏。

101 小雅:你运动吗?

张慧:哎呀,没时间啊,现在都是强迫我自己,如果不运动,身体不能支撑。

我在家里买了一个动感单车,如果不出去跑步,我可以在听电话会的时候骑个车。

(运动还在听电话会议?)那怎么办呢,这是一个逆水行舟的行业。

102 张慧同事:你看足球、踢足球吗?

张慧:我以前看足球,也踢足球的,现在这个爱好已经没有了。

103 小雅:你现在陪孩子的时间多吗?

张慧:比较少的,我就帮他看看作业,周末陪他玩玩游戏。

104 小雅:你认为,人生中最重要的事情是什么?别说是投资啊,说说之外的。

张慧:哎呀,人已经成为工作的奴隶了。

我觉得,有一个和谐的家庭是比较重要的。你在前面相当于是在打仗,总有很疲惫的时候,家庭会给你提供一个比较温馨的环境。

有一天,可能不再为工作或者投资的排名考虑,没有这种压力的时候,当回归到正常生活状态,母慈子孝是非常好的状态。如果把整个人生看完,回过来看,这可能会对我的价值更大。

今年是很难受的一年!看脱口秀解压

“最重要的是找到方向,觉得有后招了”

105 小雅:你有什么缓解压力的方式?

张慧:我一般是看看脱口秀,我老婆说,你不会抑郁的。

其实,轻松的东西能缓解一点压力,但最能缓解压力的还是找到了方向,我觉得有后招了。看看轻松的东西只是表象,而真正的压力是你怎么都发不上力。

这一轮下跌之后,我觉得怎么都发不上力,关注的公司都觉得贵,直到我跑了一圈以后,我觉得这些公司还可以,我从不认为今年会出现全面熊市。

106 小雅:有没有想象过自己10年后会在做什么?

张慧:我感觉10年后可能有点干不动了,这行业太累了。

但我觉得10年后我可能还会在做投资,但投资可能并不是一份工作,我希望这是一个理想状态:真正去实践我的投资方法,而不是去束缚于排名、资方的诉求。

107 小雅:老将都走了,公募行业10年后怎么办?

张慧:会不断有人成长起来,后面的人总是会比前面的人更优秀的。

108 小雅:我很希望,中国能出现像巴菲特、芒格一样,八九十岁还在干的投资人。

张慧:这是一个加速折旧的行业,太累了,太鸡血了,太内卷了。

巴菲特如果在A股做投资,说不定也会很焦虑的(开个玩笑)。

109 小雅:如果不做投资,你觉得自己会做什么?

张慧:看到这个问题的时候,我问我老婆:你是不是觉得我会去做老师?

她说,她脑海中第一个浮现的场景就是,我可能会去做个老师。

我问她,为什么觉得我会做老师?她说是感觉,你可能能把你想要表达的东西,比较清晰地表达出来给学生。

我觉得自己的总结和表达能力还可以,一般听过我路演的人会说,我的逻辑是比较清晰的。

110 小雅:如果能穿越时空,让你去见一个人,你想去见谁?

张慧:我不知道我想见谁,没有答案。

111 小雅:推荐几本你看过的好书,不限于投资。

张慧:我给持有人推荐过《股市真规则》,这本书对每个行业的阐述未必一定适合中国国情,但是它对于行业的理解、认知和很多东西,是一个很好的入门级材料,尤其是对于初学者。

附:小雅访谈张慧思维导图