对于基本面的分析梳理,我还是喜欢从资产负债表开始,因为持有一家具有坚实资产负债表的股票,就像住在一所打有牢固地基的房子里,会让我感觉放心,晚上不会睡不着觉!

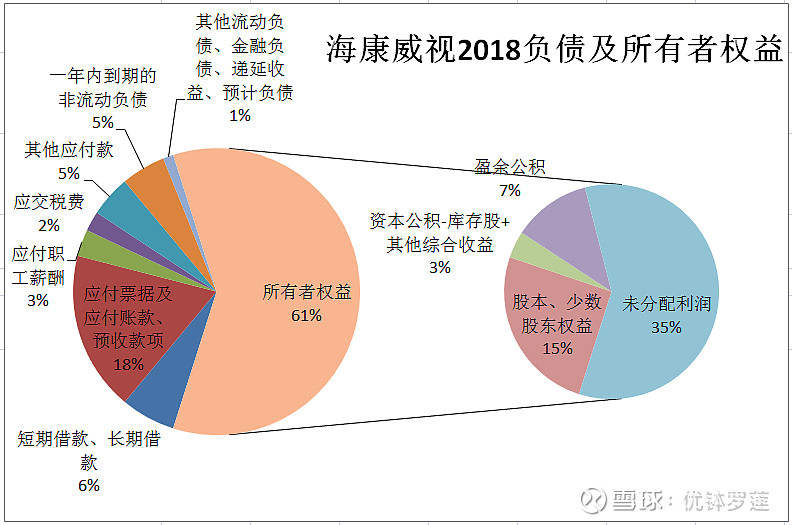

先来看看$海康威视(SZ002415)$的负债和所有者权益结构,因为这代表着公司是在用自己钱做生意还是全靠借钱过日子。

从上图可以看出,公司所有者权益占比为61%、这其中未分配利润占比为35%、股东权益占比15%,这说明公司做生意的钱大部分是自己的或自己挣来的;在占比为39%的负债中,应付票据、应付账款和预收款项合计占比18%,这体现出公司对其上游供应商的强势话语权;短期借款和长期借款两项有息负债合计占比为6%,负担很轻,而且经查阅公司历年来的流动比率和速动比率均保持在2左右及以上,2018年末为2.17和1.94、2019年一季度为3.1和2.74,偿债能力没有问题。

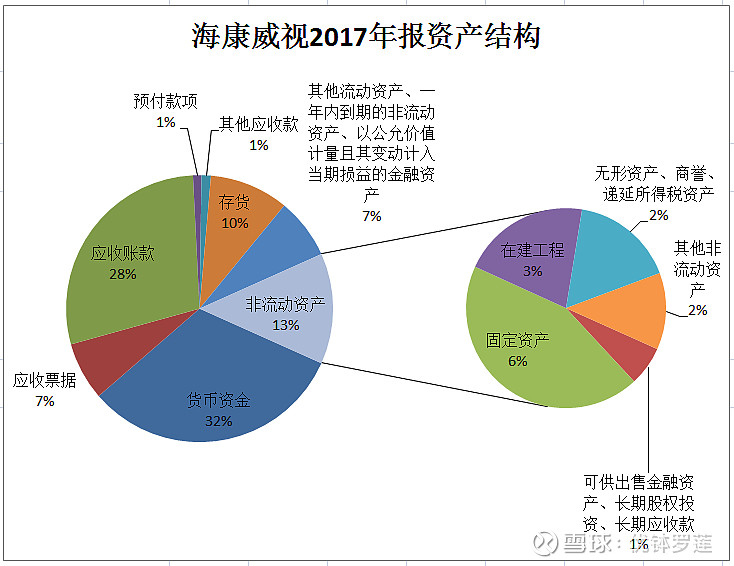

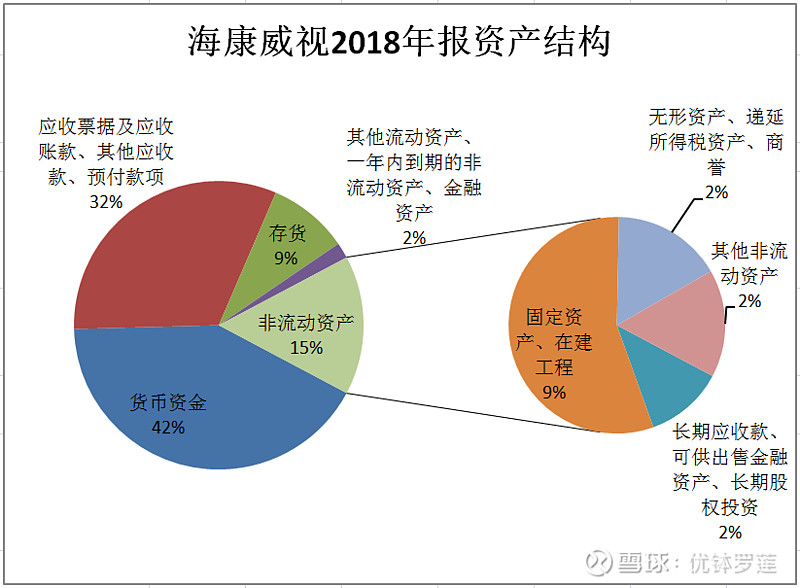

再来看看海康威视的资产结构。在分析公司资产结构的时候,我通常会先合并同类项,然后做一个公司资产结构的饼状图,这样的话,公司的核心资产结构就一目了然了。我会重点关注占总资产比重在10%左右及以上、或者变化幅度较大的资产质量及变化原因。

通过对比海康威视2017年和2018年年报的资产结构我们发现,在2017年,公司占比最大的资产是应收票据和应收账款,合计占比35%,其次是货币资金占比32%;而到了2018年,公司占比最大的资产变成了货币资金,占比42%,接下来才是应收票据和应收账款,合计占比32%;再仔细观察一下,会发现在2017年其他流动资产大类占比为7%左右,而到了2018年下降为2%左右,查阅年报得知是有33.9亿银行保本理财产品于报告期内到期收回的原因;其余资产在两年间占比变化不大且结构合理。

再来看看货币资金的质量,2017年非受限货币资金为160亿左右,2018年为260亿左右,与对应年份现金流量表的年末现金及现金等价物余额保持一致,应该是真实可信的。

这样一看就会发现实际上公司2018年的资产结构与2017年相比并未变差,相反,货币资金反而增加了100亿,即使考虑到银行理财产品到期收回因素,也增加了近66亿。

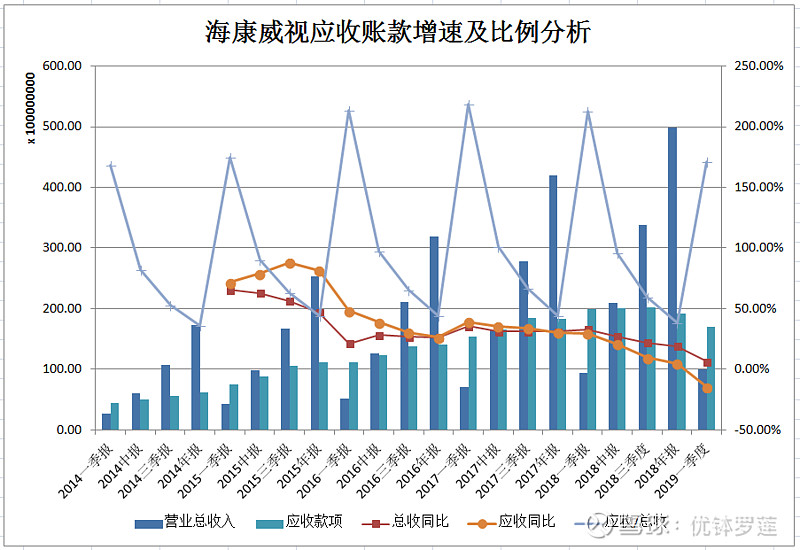

在海康威视资产结构中,应收票据和应收账款合计占比稍高让我有点担心。为此我做了专项分析。

从上图可以看出,在2015、2016两年间,海康威视应收款项的增速是大于营业总收入增速的,可以理解为为了抢占市场而给予了客户较为宽松的账期,2017年间两者基本保持同步,到了2018年,海康威视应收款项的增速反而开始逐渐小于营业总收入增速;而应收款项占营业总收入的比重呈现出明显的周期性,几年来均是一季度应收款项基本上是营业总收入的两倍左右,然后逐季回落,到年末降到40%左右。而2018年末为38.5%,低于2015、2016、2017年的44.2.%、44.12%、43.77%。(在此顺便提一下海康威视现金流量表中可能引起担心的一个信息点,那就是每年的一季度和中报的经营活动产生的现金流量净额基本上均为负值,到下半年才呈现为正值,年末可达营业总收入的20%左右,应该也是与海康威视应收账款账款的账期和清收政策导致的。)

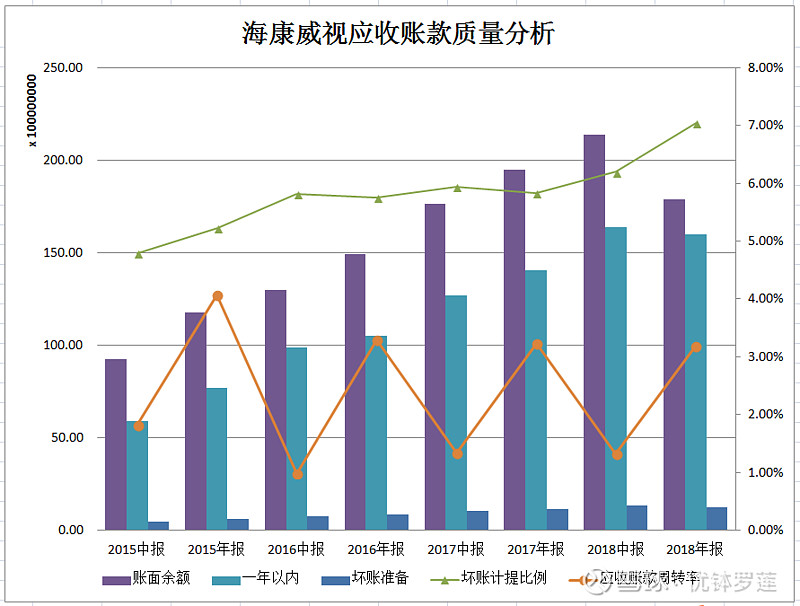

那么应收款项的质量又如何呢?

从上图可以看出,海康威视应收账款中一年以内的占比是较高的,而2018年末更是高达89.42%,而坏账计提比例是逐年提高的,应收账款周转率几年来保持较为稳定的周期性。

这也就说明,虽然海康威视应收票据和应收账款合计占比稍高,但是质量较好,处于风险可控的状态。

总之,分析完海康威视的资产负债表,我是放心的,晚上是能睡得着觉的。那么2018年以来公司的业绩下滑、股价下跌到底是什么原因导致的呢?且待明天继续分解。

历史好文: