本文属于绝味食品的研究系列,首发于我个人同名公众号“麦记懂王”,随后在雪球发布。

牛年春节后的行情,基本上消费品整体是属于下跌回调的趋势。 $贵州茅台(SH600519)$ 已经第二次探到了1900,餐饮龙头 $海底捞(06862)$ 已经腰斩,倒是今天的主角休闲食品龙头 $绝味食品(SH603517)$ 跌到67后企稳,目前反弹到了85。

整体零食行业在我看来不是一个好赛道,主要有以下原因:

1、需求主要是冲动型消费。零食的购买很多时候都是突然觉得馋了,或者在逛街或逛电商平台的时候看到零食产品的露出。消费者一般会定期检查自己家的食品储物柜,看里面还有几袋零食,够吃多少天吗?大概率不会。这就是说,零食可吃可不吃,没有需求的刚性。

2,品牌忠诚度低。把几家的腰果扁桃仁买回来吃,味道上不会有特别明显的差别。这样在购买行为发生时,很可能是哪个品牌在京东上满200减100买哪个吧。

3,与健康的趋势反道而行。买零食是为了满足口腹之欲,而越好吃的东西,越不健康,不是加糖、加盐,就是重油,重辣,吃了之后有罪恶感,还要经常抑制自己吃。

4,研发生产门槛低。过去是有个工厂,基本是村里找个小厂房,拉条生产线设备就可以生产了,现在是注册个商标,开个网店,找个代工厂,就可以卖了。产品配方也没有秘密可言,基本上A出了什么新品比较爆,一个月后B也有相同产品上架了。如果去翻几个零食厂商的天猫旗舰店,产品线90%是一样的。

5,销售门槛低。过去单纯依靠线下零售渠道还能好一些,毕竟铺一家超市还要三五百人民币一个SKU,你还得有团队有经销商能做这个事。另外单开一个门店,门槛和成本也不算高。现在淘宝C店拼多多随便卖,一个爆品出来能进天猫京东了。还有抖音快手朋友圈也都能卖货。当然,现在流量贵了。

从需求端来看,零食的需求粘性不够,购买是偶然的,而且消费者没有品牌忠诚度,所以确定性更低;从供应端来看,竞争激烈,营销费用高,产品走量不赚钱,利润薄。

但当我用选股标准去核查卤制品龙头的绝味食品时,又会发现它完全符合标准。

一、选股标准

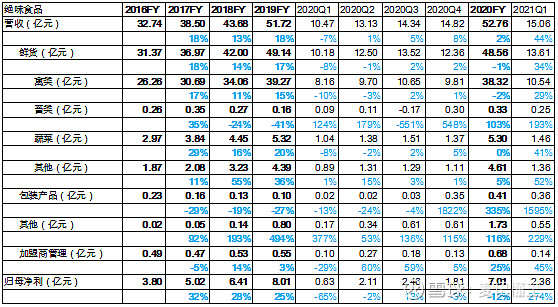

绝味过去4年的营收和归母净利复合增速,在已经把疫情对于2020年的影响考虑在内的前提下,两个数据分别为12.67%和16.54%,符合要求。加权平均ROE在上市后的5年分别为28.91%、22.85%、23.07%、23.28%和14.66%,平均为22.55%, ROE除了去年因为疫情的影响而略低于15%外也符合要求。因此我希望抛开前面对行业的看法,从0开始重新审视这支个股,所以进入下一步的深入研究。

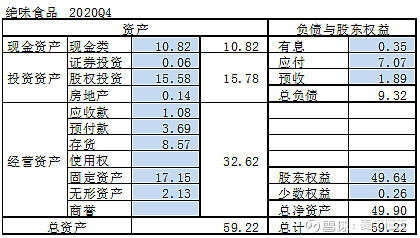

接着看一下简化归类后的资产负债表。

资产端里最主要的是占55%的经营类资产,这其中主要是固定资产和存货;其次是27%的投资类资产和18%的现金类资产。现金类资产占总资产的比重在消费品里不高,主要是因为投资类资产产生了占比15.58%的长期股权投资。

应收款很少,应付和预收款占总负债+股东权益的15%,也不算高,概括地看企业在产业链的地位不算很强,也不弱。

针对上述情况我产生了几个问题,可以带着进入研究:

1、 作为一个以加盟开店模式为主的卤制品企业,卤制食品几乎全部销售给加盟商,为何资产负债表并没有显示出这种强势?

2、 企业有不少长期股权投资,这样投资的目的是什么?是否和企业的主营业务有协同效应?

二、商业模式

绝味食品在年报里对自身业务的介绍,我把重点部分拉出来,结合关键词谈谈绝味的商业模式:

“遵循“深耕鸭脖主业,构建美食生态”的战略,聚焦休闲卤制食品的开发、生产和销售,并致力于打造一流特色美食平台。

多年以来,公司在供应链网络、连锁渠道管控、信息化运营、品牌营销交互等方面持续投入和迭代,已经初步形成了以综合信息系统及供应链整合体系为支持,以直营连锁为引导、加盟连锁为主体的标准化门店运营管理体系,成为国内现代化休闲卤制食品连锁企业领先品牌。

公司采取“一个区域市场、一个生产基地、一条冷链配送链”的生产经营模式,业务范围覆盖陆港澳新,筹备拓展加日。”

1、 休闲卤制品:按照周黑鸭招股书的定义,卤制品是将肉类、蔬菜或豆腐等食品进行初步处理及焯泡后,将材料放入卤水中慢炖数个小时使其吸收卤水的味道及变软而制成的食品。卤水一般加入不同香料及汤汁以制成独特的香味及味道。百度百科说卤制品的特点是“热做冷吃”,这个总结很到位。

卤制品传统上是用来佐餐吃的,逐渐又发展出了非佐餐用途的休闲卤制品,佐餐和休闲卤制品的体量对比是6:4,2020年休闲卤制品行业规模大约1200亿元。休闲卤制品其种类以荤类为主,其中鸭类,鸡类和牛类占比最高,口味上以“辣卤”为主,具体细分上麻辣、香辣为主,还有五香、酸辣、泡椒等。这也引出第一个重要结论:种类偏荤,口味偏辣的休闲卤制品具有一定的成瘾性。

具体到绝味,其主要收入来自卤制食品里的鲜货销售,20年占整体收入的92%,其中又以鸭类为代表的禽类产品为主,占73%,其次是蔬菜类的10%和其他类(豆制品和水产品等)的8.7%;另外卤制食品里的包装产品销售占0.8%。

按照包装形式,鲜货产品分为散装和锁鲜装,其中散装保质期为2-3天,而锁鲜装因为采用MAP置换气体包装,以氮气替代氧气,从而抑制细菌及微生物生长,因此可以延长保质期至7天。包装产品一般采用真空装,经过超高温灭菌处理,因此保质期能达到6个月。绝味目前绝大部分门店售卖散装,在部分高势能门店(如机场、高铁和商业区等)售卖锁鲜装,而真空装则在电商等渠道做辅助销售。

亿邦产业研究院的数据显示,休闲食品最主要的购买驱动依次为口味、质量安全和品牌。其中口味主要体现在原材料品质、产品配方、制作工艺和包装形式上,鲜货产品的散装和锁鲜装的口味上没有明显的差别,而超高温灭菌的包装产品因为采用超高温灭菌工艺,影响了产品的新鲜风味和质感,在口感上则弱于鲜货产品。质量安全更多是取决于原材料供应、包装卫生和配送方式。真空装是三种包装形式里最卫生的,且没有运输方式的限制,其次是锁鲜装,散装排最后,后两种都依赖于冷链运输方式。这里可以得出第二个重要结论,休闲卤制品市场的主要需求是鲜货产品,真空装包装产品的因此只能在购买渠道上做鲜货产品的补充。

而具体到卤制品,根据华创证券的渠道调研,因为消费动机超过一半是因为“突然看到馋了想吃”,也最主要用于个人解馋的消费场景,因此是典型的冲动消费需求,因此第三个重要结论是,购买便捷性也是卤制品最重要的购买驱动之一。

把这三个重要结论结合在一起看,第二部分绝味的门店运营体系也就符合逻辑了。

(未完待续)