$颐海国际(01579)$ 是一支港股大牛股,上市4年半的时间股价增长了超过40倍,其中市盈率从上市之初的不到9倍,提升到今天153倍。即使今天市盈率偏高,这个过程也是一支有着出色业绩表现的股票被发现的过程。如果让我在所有的调味品里选股票的话,颐海国际绝对会在前2名,其背靠海底捞所带来的关联业务是一个2B消费品公司最重要的稳定器和增长引擎,海底捞集团所带来的品牌使用权和公司文化是其业务增长的内因,这种驱动已经在2C业务的急剧扩张中看到了初步的成效。

(本文全长约3900字,成文过程中主要的阅读材料为颐海国际的招股书和2019年年报,以及数个券商研报)

一、财务分析:

1、核心数据(2019年):

1)营收42.8亿元(+59.7%),毛利16.4亿元(+58%),毛利率38.3%(-40bps),净利润7.19亿元(+38.8%),经营现金流净额9.51亿元(+190%);加权ROE 31.12%(+159bps);

2)收入按产品线划分:

a、火锅调味料28.13亿元,增长43.9%,占比65.7%,毛利率39.7%,其中第三方增长50.3%,占比43.4%,毛利率55.6%;关联方增长39.3%,占比56.6%,毛利率27.5%;

b、中式复合调味料3.95亿元,增长54.6%,占比9.2%,毛利率46.9%,其中第三方占比87.5%,毛利率50%;

c、方便速食9.99亿元,增长122%,占比23.3%,毛利率32.7%,其中第三方占比97.9%,毛利率32.7%。

3)收入按经销网络划分:关联方海底捞16.63亿元,占比38.8%,增长41.4%经销商23.04亿元,占比53.8%,增长82.4%电商2.75亿元,占比6.4%,增长26.4%

资产负债表(2019年):

经营资产占总资产的49%,贡献几乎全部收入;应收和预付款占总资产的20%,企业销售主要是赊销;占用上游资金,在产业链的这一端比较强势公司有相当数量的现金沉淀,账面类现金+理财等于净资产的59%。没有有息负债。

二、商业模式:

主要业务:川味复合调味料和方便食品的研发、生产和销售。

产品线涵盖火锅调味料(底料+蘸料)、中式复合调味料和方便速食三大调味品品类。其中火锅调味料约2/5收入来自关联方海底捞,其他两大品类主要为第三方。近年来三大品类持续以较快的速度增长,前两者2013-19六年间收入复合增速分别为45.9%/48.1%,以自热小火锅为主的方便速食3年从0做到10亿元。

三、成长空间:

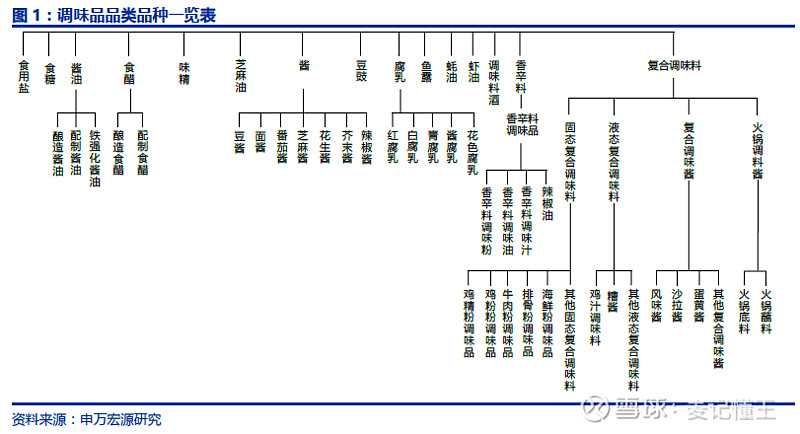

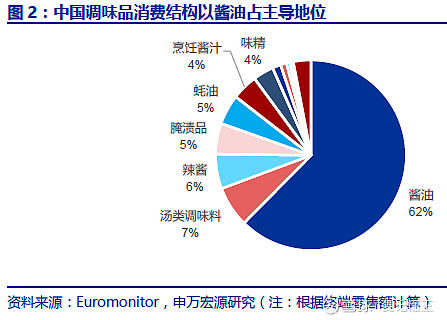

中国调味品行业是一个雪厚坡长的赛道,能够保持长期、稳定、较快的增长,主要受益于丰富的产品线、漫长的产品生命周期、需求的刚性及行业的高壁垒。中国调味品品类众多。我国地域辽阔且饮食文化源远流长,各地消费者具备不同的口味偏好,因此饮食使用的调味品品类众多,按产品功能分类,调味品可分成15大类,涵盖酱油、食醋、盐和味精等传统品类,和近年兴起的复合调味品。

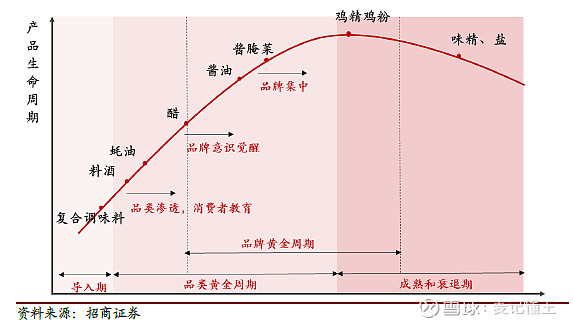

随着过去20年经济的高速发展,人民生活水平持续提升,一方面菜系的传播推广,不同地方菜系相互渗透至其他地区并逐渐形成消费习惯;另一方面消费持续升级,尤其是餐饮的快速发展,对调味品的需求逐渐也持续成长,共同构成调味品品类较长的产品生命周期,其中不同的产品因生命周期阶段不同,持续为品类提供增长曲线。

调味品因刚需属性与味觉记忆而导致消费粘性强。一日三餐离不开调味品的滋味丰富,因而在宏观经济波动、外出就餐减少时,家庭烹饪的需求增加,在调味品总量上有所弥补。日积月累的味觉记忆让消费者养成了品牌和产品使用粘性,从而形成重复购买的习惯。

调味品因中国独特的饮食习惯铸就行业的高壁垒,更易抵御舶来品与外资进入带来的冲击。国内外的烹饪习惯与饮食偏好截然不同,西餐注重实物的原味,中餐烹饪步骤繁多复杂,西式调味品不符合中国消费者使用习惯。由于缺乏相关的生产工艺和销售渠道,外资企业多采取收购或合资进入中国市场,但对本土企业的整合面临企业管理和竞争优势的冲突,本土龙头企业更了解和深耕中国市场,受外资影响有限。

调味品行业规模不断扩大,盈利能力持续提升。根据国家统计局,调味品行业收入规模由2000年252.6亿扩大至2017年3097亿元,CAGR 15.9%。利润端,整体行业利润总额由2000年11.6亿提升至2017年331亿,CAGR 21.8%。预计到2023年市场规模将达到5700-6000亿元。

复合调味料核心功能为提升烹饪效率,是调味品行业的主要消费升级方向之一。复合调味料是工业化产物,将厨房里厨师的调料配比工作在工厂生产阶段完成,通过一包调料包和食材即可完成整个烹饪过程,可简化厨房烹饪过程、保障产品品质和口味稳定性、弱化厨师功能。

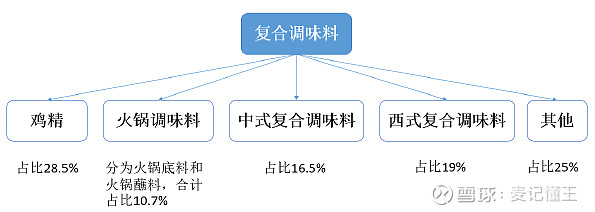

复合调味料具备三大特征:1)便捷化:复合调味料可简化烹饪过程、缩短烹饪时间、弱化厨师功能,将厨房烹饪过程中掌握火候、掌握调料配比等工作简化为添加一次性调料包。2)标准化:复合调味品通过标准化流程,实现菜品口味和品质标准化。3)附加值更高,因此定价较传统单一调味料高。复合调味料具体划分品类如下,其中火锅、中西式是比较好的赛道。

餐饮行业持续增长:餐饮市场规模2019年4.67万亿,预计2023年达5.7-6万亿;在线外卖市场规模2019年6139亿,预计2023年达1.4-1.5万亿。餐饮连锁化与口味标准化:目前,我国的餐饮市场集中度较低,以独立运营餐厅主导。但是连锁餐厅相比增速更快,份额不断提升。下游门店的连锁化和规范化经营,需要口味的标准化和稳定性保证其快速扩张,带来对标准化复合调味料需求的快速增长。其中火锅餐饮因其成瘾性和可复制性(不依赖厨师),具备连锁扩张的天然优势,连锁化程度更高,因此对火锅复合调味料的需求增长更快。消费升级高端化:消费者越来越追求更好的品质和口感,因此也会更倾向于选择中高端餐厅,这个渠道会使用中高端的原材料,包括复合调味料。家庭便利化:90后是近年独立家庭的主要增量,其生活节奏更快,在家做饭频率更低,对生活的便利性要求提高,另外购买力增强,因此:

更为便捷使用的复合调味料将逐步取代单一成分调味料。对比全球调味品市场中,发达国家复合调味料对传统调味料替代率超60%,中国仅为20-30%;创新即食餐食的总渗透率将持续提升。其中即食餐食相比传统的方便面等不断出现更多创新产品,口感上逐渐接近现烹餐食,因此带来新用户尝试和对传统产品的替代。2019 年中国即食餐食行业规模334亿元, 2005-19年CAGR为11.13%,而2019 年美国和日本行业规模分别为2759 亿元和1536亿元。

2019年火锅底料行业报表收入135.21亿元,2010-2019年复合增长15.93%,预计未来5年火锅底料收入复合增长20%左右,火锅餐饮快速扩张和餐饮渗透率提升为核心推动力。2019年中式复合调味料(具备包装形式、针对中餐研制开发而成的方便型复合调味料,如鱼调料、粉蒸肉调料等)行业报表收入127.88亿元,2010-2019年复合增长16.11%,预计未来5年中式复合调味料收入复合增速20%左右,家庭和餐饮端渗透率加速提升是核心推动力。

四、竞争分析:

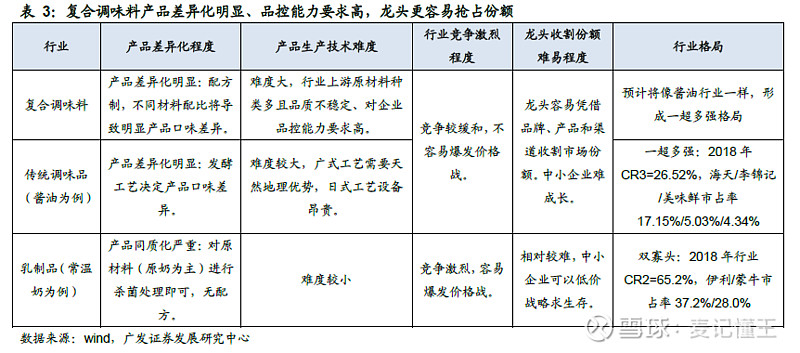

1、竞争格局:调味品行业呈现赛道众多,一超多强的局面,海天是绝对的超级龙头,其次在不同细分赛道出现不同的竞争态势和龙头。复合调味料产品差异化明显、品控能力要求高,龙头更容易抢占份额,有望形成酱油行业一样的一超多强格局。具体到颐海国际,在火锅调味料、中式复合调味料这两个复合调味料的细分品类和方便速食与休闲食品等品类开展业务,在复合调味料市占率7.93%(No.1,CR3 34.5%),其中在火锅底料市场市占率20.8%(No.1,CR3 34.5%),中高端价格带34%(No.1),中式复合调味料市场市占率3.09%(No.2,CR3 7.9%)。

方便食品、休闲食品等品类是颐海国际从基于现有的品牌和供应链优势从单一品类向多品类、多场景和C端拓展的结果,是公司重要的发展战略组成部分,降低了公司业务发展的波动性,是从强向超迈进的坚实一步。

2、竞争优势:

1)与关联方火锅龙头海底捞的深度捆绑:海底捞业务贡献颐海国际39%的营收,且仍然保持较快的增长速度。虽然近期海底捞采用更加市场化的采购政策,可能导致颐海国际短期内业务承压,但双方的深度合作的基础不变:

a、共同的大股东,长期的供应关系,是海底捞独家火锅底料和大部分其他底料的供应商,业绩跟随海底捞业绩快速增长;b、市场化的定价机制,向海底捞供货价格参考第三方供货产品的相同净利率,保障供货价格优势和公司利润不受影响;c、无限期免费的海底捞品牌使用权,直接利用海底捞在目标人群中的知名度和品牌形象,进行C端和B端产品拓展。

2)继承自海底捞集团的优秀企业管理体制和文化:a、采用合伙人制最大化主观能动性发挥,助力渠道下沉。利润分享方面销售人员分享业务单元利润,提升渠道费用的效率;放权方面,渠道费用的使用权限和方式上销售人员拥有更多的业务自主权;考核方面,目前对合伙人根据经销商满意度、周转率等指标做综合打分。 b、采用裂变制确保人才持续供应。颐海国际销售人员层级较为扁平,为保证师傅带徒弟的质量,对合伙人进行考核分A、B、C三个等级,A级合伙人才可自行招聘徒弟。师傅承担徒弟的薪酬并负责培训,培训合格后师傅开新区,徒弟守旧区。c、推行产品项目制,让员工成为“创业者”。在多品牌战略的指导下,颐海国际自2018年开始施行新品研发策略,推行创新的“产品项目机制”,依托集团强大的研发平台和渠道支持,员工可自行组团提出新产品创意,并由该团队完成新产品开发项目从立项到上市的整个流程,且项目组在产品上市盈利后即得到相应的奖励。

3)通过以市场为导向的坚实的研发能力、严格的成本管理及行业领先的食品安全控制实现的多元化的产品组合:颐海国际的市场领先地位取决于产品的成功。 他们坚持专注于中高端市场,产品线上继续扩展至复合调味料市场的新的细分市场,并坚决致力于产品质量以满足消费者需求变化和食品安全标准。

4)通过对营销人员合伙人制和裂变制等一系列改革,结合经销商管理方法的不断改进,而产生的渠道优势: 2016年公司渠道调整,取消省级代理商,拆分成地级市经销商,小型地级经销商还可将渠道网络再下沉到县级市,深耕市场,拓展空白区域,让渠道触及更多低线终端,经销商数量不断增加。

3、进入门槛:

1)供应链整合:复合调味料行业上游原材料种类多且品质不稳定、对企业品控能力要求高,中小企业难以维持产品口味和品质稳定,容易被客户和消费者抛弃。

2)品牌和使用体验门槛:复合调味料产品直接决定菜品口味,消费者对其品质更敏感,而对价格敏感度相对较弱。

5、风险分析: 1)关联业务增速放缓,拖累收入和利润增长;2)关联方业务经营负面所带来的风险,如食品安全问题等(品牌)。

6、核心指标:市占率、收入、毛利、净利润、关联方相关业务数据、新品类业务进展。

7、估值:考虑公司所处复合调味品是极优质的雪厚坡长的行业,公司拥有强大的关联业务,品牌与产品所带来的的龙头地位和广阔的发展前景,给予70-80倍PE。

信息披露,本人不持有颐海国际股票。本篇目的在于对企业基本面进行分析,不构成建议买入的依据。

#打不过基金就加入它# #南向资金疯狂扫货10天买超千亿# #聪明的投资者都在买港股吗# #港股科技股走强腾讯股价站上700港元关口# #2020年基金整体利润达2万亿创新高# #颐海国际# #港股新经济继续大涨腾讯再创新高#