今年4月21日就参加了蛋卷基金的一次内部分享会,聆听了中泰资管田瑀的投研框架和投资理念,还跟田总交流了我最为关注的中泰开阳波动很低、回撤控制很好的问题,感觉颇有新意。

说实话,这样的分享会参加过几次,田瑀的这次是让我印象最为深刻的一次,而且田瑀留给我的印象实在是太好了,深度?专业?勤奋?坦诚?谦逊?

好印象到底来自于哪里?我也说不清。反正,跟其他基金经理就是不一样。

之后一直想写一写田瑀和他的代表作中泰开阳,但我还是有顾虑:中泰开阳的业绩虽然好,波动表现、回撤控制尤其出色,但它毕竟成立于2019年9月6日,至今只有一年半多点的时间,到底运气的成分多些,还是能力的成分多些?好多东西还需要更长的时间去验证。

今天终于下决心写这篇文章,我的顾虑也算“深度分析”的一部分吧。

中泰开阳到底有多牛?

中泰开阳自成立以来的2019年4季度、2020年和今年以来(截至5月16日),涨幅分别是12.86%、64.67%和13.17%,按四分位排名均为优秀。成立以来累计收益106.10%,大幅跑赢同期业绩比较基准18.02%、同类平均49.73%和沪深300的29.43%。

若论风险调整后收益率,夏普比率,也就是基金每承担一单位风险所获得的收益,近一年中泰开阳这一数值为3.22(天天基金数据),同类平均为1.82,在3573只同类基金中排名第4,战胜了99.89%的基金。

这成绩可不只是顶尖了!反正我这些年看过不少基金资料,直接投资过的基金也有一大把,夏普比率超过3(天天基金数据)的权益基金还真是稀有,印象中好像是第一次见。

换句话说,要是挑选近一年业绩又好、波动又小的主动基金,中泰开阳几乎是最优选择。

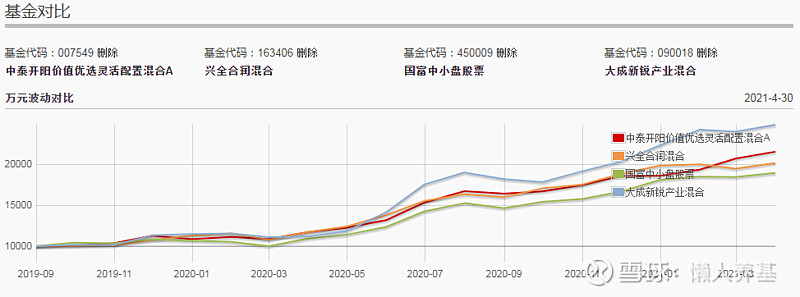

我们再来看两张图。

第一张是中泰开阳与同类平均、沪深300和业绩比较基准自2019年9月6日以来的收益曲线图。

与同类平均、沪深300和业绩基准相比,中泰开阳的收益曲线平滑许多,更接近一条斜向上的直线。

第二张图是中泰开阳与兴全合润、大成新锐产业混合和国富中小盘股票的波动对比图。

用来跟中泰开阳对比的兴全合润大家都很熟悉了,它是“均衡大师”谢志宇的代表作、2020年度晨星奖得主,而晨星奖的评奖标准之一就包括波动和回撤的控制;大成新锐产业混合是近一年、两年、三年、五年业绩均排在同类前10%、正走在“顶流”路上的基金;国富中小盘股票是近6年中年年战胜沪深300的极少数权益类基金之一,实力不俗。

上图显示,从中泰开阳成立起算,在四只实力超群的基金中泰开阳总回报业绩排名第二。更为重要的是,与其它三只大牛基金比,主角中泰开阳红色的业绩曲线,更像是四只基金的均线图。多少熟悉股票K线图的投资者都知道,均线意味着平滑、低波动。与顶尖基金的对比,进一步印证了中泰开阳夏普比率高、风险收益比逆天的事实。

四只基金中,中泰开阳波动最小,性价比最高。

天天基金基金诊断显示,中泰开阳近一年的最大回撤为4.86%,而同期同类基金最大回撤中位值为14.47%,沪深300最大回撤为15.18%。

将股票持仓80%以上的中泰开阳的波动水平与我投资过的固收+类产品作个对比:低于同期兴全可转债基金的6.87%,高于同期南方宝元债的3.01%;

也就是说,中泰开阳近一年的波动水平与“固收+”类别兴全可转债和南方宝元债的简单算术平均值4.94%大体相当。

查看基金的换手率,2019年12月31日、2020年6月30日和2020年12月31日分别为86.89%、196.41%和167.10%,远低于同类300%左右的平均换手率。这是一只灵活配置型基金,它的股票仓位既可以高达95%,也可以空仓。但是中泰开阳从成立以来一直维持在82-93%的高股票仓位。说明该基金的回撤控制和低波动并非来自于择时加减仓,而主要来自于投资组合的优化。

而中泰开阳的投资组合中基本上就没有债券持仓,每个季度的持仓表明,除了80%以上的股票持仓外就只有现金,也就是说82-93%的长期股票持仓要实现低波动只能靠两个:个股波动尽量小、个股之间的涨跌能进行对冲。

个股波动尽量小、个股之间涨跌能进行对冲来,可能吗?或者说,是怎么实现的?

让中泰开阳这么牛的田瑀有什么不一样?

【先说与其他基金经理可能一样的方面】

这里补充说明一下,中泰开阳基金经理虽然前期还有姜诚,但基金总体投资思路主要是田瑀的。

田瑀本人认可的标签是价值投资,均衡配置,靠自下而上精选个股并长期持有创造超额收益。

田瑀的投资理念是:长坡+厚雪+慢变。长坡:长期存在且增长的行业;厚雪:行业规模可观;慢变:稳定的外部环境能够提供足够的安全边际。只有在那些“长坡、厚雪、慢变”的土壤里才容易出现高质量、有护城河的企业。

而企业的护城河来自于企业的差异化,也就是企业与众不同的竞争力。没有护城河的企业,再便宜也不会考虑。

据田瑀介绍,他长期跟踪的股票也就40-50只,其中有不断补充的,也有不断淘汰的企业。如果企业数量太多,比如100只股票,会让自己的研究深度不够,担心相关企业是不是还有什么自己不知道的东西;而四十到五十只股票可以让他的研究更有深度,对企业的方方面面了如指掌,碰到下跌时、尤其不断跌停时才敢于买入、逆向买入,这是他创造超额收益的重要来源。

而在自己深入了解的40-50家企业中,用15-20家“风险源”足够不相关的企业构建投资组合,其分散效果已经足够了。实际上我们看到的中泰开阳个股持仓集中度是很高的,前三四持仓个股几乎都顶格买到了10%,而每季度前10大持仓基本都达到了70%左右甚至更高。

在持有过程中,有的股票价格会不断上涨,涨到一定程度就会出现中长期风险收益比不匹配的情况(贵了),田瑀就会选择卖出,同时逐步换入中长期风险收益比匹配的企业。

这就是田瑀大体上的投资流程。

中泰开阳2021年一季度前十大重仓股如下图所示。

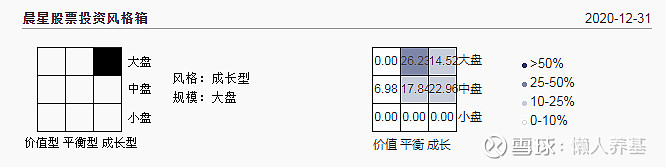

晨星股票投资风格箱显示,截至去年底中泰开阳属于中大盘平衡偏成长型。

【田瑀的不一样】

1、基于供给侧的选股逻辑,核心资产和热门赛道之外,我们还能找到很多很优秀的东西

大家颇为一致的看法是,核心资产已经被市场发掘完了,这都是基于需求因子做出的判断。隐含的中长期回报率比较高的核心资产和热门赛道,中长期需求肯定都不差,而无论消费、医药,还是某些新能源,大家对于短期的需求特别乐观,这样一个短期需求的因子会被线性放大,这就导致了热门的赛道和企业会被给予了更高的估值。

其实还有大量的行业和企业,它们的估值水平处于历史比较低的位置,而且有很多行业同样符合长坡、厚雪、慢变的特征。这种低估值往往源自短期需求没有高增长,或者说短期需求没有政策加持。而从供给侧的逻辑,我们仍然能在那些所谓的非热门赛道、不在聚光灯下的那些公司里,找到很多中长期很划算的、优秀的投资标的。这也是一直以来中泰开阳整个仓位不低的原因。

田瑀举了航空股的例子。

在传统认知里,航空股属于高杠杆的强周期股,没有人会长期看好。包括巴菲特,对于航空股的态度有过好几次180度的大转弯,08年以后它把美国4大航空股买了个遍,2020年疫情期间,又把航空股都清掉了。清掉的原因是这个行业完全不创造价值,对股东来说完全是毁灭价值。

田瑀分析,随着我国收入的提升,我们人均出行次数会不断往上走,对航空的长期需求增长是没有问题的。

而田瑀就重点研究了供给。2017和2018年夏季到来后,他发现坐飞机一定晚点,100%晚点。认真研究以后进一步发现,一旦城市上空的空域达到了一个相对拥堵的状况,有再多的飞机也很难增加新的供给了,因为航班密度、时刻的增长受到了中长期的物理限制。

需求不成问题,供给严重受限,航空股中长期的ROE水平相对于过去就会有一个非常显著的抬升,盈利能力会非常强。美国历史上曾经有过长达八九年的航空股牛市,成因上可能与我国有所不同,但结果上是差不多的。

所以我们看到中泰开阳从成立以来就一直持有航空股,2019年4季度、2020年1-2季度以持有大型航空公司中国国航、南方航空、东方航空等为主,而最近几个季度又以吉祥航空、春秋航空等风险收益比更好的小型航空公司为主。中泰开阳也从航空股上赚到了不菲的收益。

2、投资组合的构建,不是基于行业的均衡,而是基于个股“风险源”的分散

与我们理解的组合构建往往基于行业分散进行均衡配置不同,田瑀认为,基于行业的分散来构建组合是很粗糙的,因为行业分类,无论万得分类还是中信分类,本身就很粗糙。

所以田瑀构建投资组合,是基于个股“风险源”的分散。何谓风险源或者风险因子?田瑀没有给出“官方”的定义,我的理解是,风险源是在系统风险之外,引起个股价格波动的因子。

以中泰开阳持仓中的吉比特为例,田瑀对“风险源”的概念作了拆解。引起游戏公司短期波动的重要原因,行业政策、平台分成比例的变化,都是它的风险源。疫情来了大家都在禁足,会增加玩游戏的时间,这是一个正向风险源;疫情解除、经济复苏,则是一个负向的风险源;其它公司新游戏的推出,也是相对竞争产品的风险源。

再以中国巨石的主要产品玻纤为例,下游需求的波动,风电新能源、汽车、热塑、一部分建筑的需求发生变化,都是它的风险源;国家为应对疫情采取的财政政策,生产玻纤需要的天然气价格的变化,中美、中欧贸易政策变化,都是它的风险源。

我们购买一个公司的股票之前,都需要对这个公司研究得很清楚、很深入,它的护城河必须清晰、明确,在这个过程中,对风险源的识别是一个顺带的事。每纳入一个标的,就会考虑这个标的的风险源,和原来持有这些标的的风险源相关性如何,最好是不相关。

尽管田瑀强调个股风险源的分散和不相关只是定性的考量,但从对组合波动的稳定效果来看确实是非常好、甚至是罕见的。他同时在不断强调中泰开阳的低波动、回撤小有运气的成分;但我觉得中泰开阳自成立以来也快小两年了,尤其近一年的波动率、最大回撤堪比二级债基,远远不是“运气”两个字能解释得了的。

3、通过个股估值水平与仓位负相关的做法,回避巨大的系统性波动

这个很好理解。估值水平越高,在组合中的持仓占比越低,确实在震荡下跌市中有利于降低波动。比如,中泰开阳在2020年二三季度曾短暂持有洋河股份和泸州老窖,在四季度就清仓卖出了。

前面说了,在核心资产之外,田瑀通过供给侧选股逻辑,选到了一大批人弃我取、低估值、有中长期良好回报的好公司。这些标的在今年抱团股(核心资产)大幅下跌中表现抗跌、甚至逆势上涨就是顺理成章的事了。

4、不做“中观”或宏观层面的思考,没有特别看好的行业

我多年投资基金、研究主动基金的经历给我这样的印象,大部分主动基金实际上是通过超配消费、医疗、科技等几个“常青树”行业,或者直接在几个主流行业、好赛道中做轮动来获取超额收益的。

而有过研究员经历的基金经理,其行业配置往往会有当研究员经历的“痕迹”,每个人都会选择自己熟悉的行业来做,因为这样才有胜算。在投资过程中,才慢慢扩展自己的能力圈,将触角延伸到更多的行业。

复旦大学材料学学士、物理学硕士,现任中泰资管基金业务部副总经理的田瑀,可能因为其成长路径与众不同吧,他的投资思路也与众不同。

首先,他不从行业景气度出发选股,主要精力放在深入拆分个股层面的细节上,选出自己确实看好的个股,并敢于重仓。在中泰开阳小两年的投资实践证明,效果很好。

其次,不从宏观的货币、信用、周期变化层面做择时,因为胜率不够。

【小结】四句话给中泰开阳和田瑀“画像”

1、低波动、高收益。

2、高收益归因于:基于供给侧的选股逻辑,核心赛道之外掘金,个股研究有深度,敢于逆向重仓,从而创造超额收益。

3、低波动归因于:基于个股风险源分散的均衡配置;个股估值水平与仓位负相关;主观上未必追求,客观上有顺周期选股的特征。

4、“谜”一样的战绩,尚待更长的时间验证。

【中泰开阳可以买吗?】

如果觉得中泰开阳近两年的表现“运气”的成分更多些,现在买就是追高。

如果相信中泰开阳近两年的表现主要源自田瑀的能力,逐渐布局当然可以,核心资产之外掘金,未来两年说不定更有胜算。

期待田瑀能早日进入 #基金名人堂#

@蛋卷基金 #基金创作者激励计划# #今日话题# @今日话题

@中泰资管 $中泰开阳价值优选混合A(F007549)$$兴全合润(SZ163406)$ $国富中小盘股票(F450009)$

所有观点和涉及到的基金不构成投资建议,只是我自己思考和实践的一个真实记录,据此入市投资,风险自担。

本文由公众号懒人养基发布,版权归作者所有。

未经许可严禁转载。欢迎朋友们转发朋友圈。

原创不易,如果您觉得对您有用,请顺手点个赞和在看。赠人玫瑰,手留余香。