为什么是雕虫小技

总体来说,我是“养只金基下金蛋”的长期投资者,在我的认知里,投资获利最重要的是以两到三年的市场平均成本获得好资产并长期持有,静待复利的毛毛雨一点一滴的积累成江河湖海。像十年期国债收益率这类引起波动的短期因素,说到底会促使我们进行基金或股票投资的择时操作,而大部分时候,择时的胜率很小,带来负收益的概率反而很大。相较于长期持有这样的大智慧,择时指标这类的知识只能算“雕虫小技”。

除了这个话题,我曾经想写的还有:估值与基金投资,均值回归与基金投资,美林时钟与股市周期,读懂市场情绪(助你抄底逃顶),通货膨胀与股市,经济周期与股市,看懂货币及信用周期,我最看重的财务指标,等等。这些基础知识其实对我们形成完整的投资理念和投资体系也是有用的。

我试着用直白通俗的语言分享我对这些问题的认知,如果有人喜欢就继续写下去。

十年期国债收益率从哪儿来,往何处去

我看过的新闻或文章,表述最多的是:十年期国债收益率处于上行周期,债市走熊(价格下跌);反之,债市走牛,是投资债券(基金)的好机会。

看起来好像是国债收益率影响和决定了债券价格的走向,但事实恰好相反,国债交易市场先交易出国债价格,电脑系统再由国债价格用相关公式算出了实时的国债收益率。也就是说,实时的国债价格是输入变量,实时的国债收益率是输出变量。

十年期国债收益率,完整的表述应该是十年期国债持有到期年化收益率(YTM)。它与国债价格是负相关关系,国债价格上涨,收益率就下跌;国债价格下跌,收益率就上涨。

比如,一个十年期国债产品,票面价格是100元,发行时确定的票面利率是3.5%,每半年兑付一次利息。如果在国债交易市场上该产品的交易价格是90元,则买到该国债产品的持有人每年获得的收益就不是3.5%,而是3.5÷90×100%=3.89%。当然我们在英为财情等平台看到的实时国债收益率,它的计算方法(贴现率)比这个复杂,我们只需要了解这个道理就行了。

影响国债交易价格的主要因素是资金面和市场对国债收益率的预期,而不是实时的国债收益率本身。

一个国家的利率水平本质上是由经济增长速度决定的,比如日本长期GDP低增长甚至负增长,对应长期零利率甚至负利率;美国经济增速中值在2-2.5%,对应的美国十年期国债收益率中值在1.5%左右;我们国家这几年正常的GDP增速在6-6.5%(疫情影响的2020年除外),对应的十年期国债收益率中值为3-3.5%。

复杂的经济周期会导致利率波动,但总体趋势是,偏离中枢值多了,会像钟摆一样逐渐回归。比如美国十年期国债收益率最低到了0.5%左右,之后又逐渐抬升到现在的1.6%左右,市场预期会阶段性上涨到2%左右,但也不会长期处于高位,它有向1.5%左右的中值(均值)回归的趋势。

简单来说,国债收益率涨多了会跌,跌多了会涨,中值(均值)就是那个回归的万有引力。

十年期国债收益率表征市场上资金价格的高低

资金的价格,或者说使用资金的成本,就是利率。

上文说到,利率与一国的经济增速密切相关,因为经济增长速度快,企业好赚钱,愿意以较高的利率获得资金;经济增速低,企业不好赚钱,企业赚到的钱覆盖不了之前的贷款利息,就只愿意付出更低的利息获得资金。

我们知道,GDP是按年统计的,但在一年之中经济增速并不是线性的,存在小的周期和波动,所以资金的价格,也即利率,在一年之内同样会存在起伏波动。

通常企业债(信用债)因为存在违约的风险,其利率高于国债(利率债)。高出的部分就是一种风险补偿。

期限越长的债券,利率越高。十年期国债收益率,应该高于五年;五年期国债收益率,应该高于两年、一年。有时我们在新闻中会听到国债收益率倒挂的事情,比如说2019年8月14日,美国1年期国债收益率为1.79%,2年期为1.57%,十年期国债收益率为1.56%,期限越长收益率反而越低,而且这是2007年以来的首次。

国债收益率倒挂原因有两个,一个是经济中的流动性不足,直接推高了短期利率;第二是人们不看好未来,避险情绪高涨,对久期长的国债给出了不合常理的高价,直接拉低了久期长的国债收益率。

通常国债收益率倒挂是经济危机的前兆。

2000年7月,美国出现国债收益率倒挂,2001年美国出现经济衰退。

2006年8月,美国出现国债收益率倒挂,2008年全球经济危机来临。

2019年8月,美国出现国债收益率倒挂, 2020年美国和全球经济出现严重衰退,当然这次的直接原因是新冠疫情。

十年期国债收益率是各类资产估值的锚

资产从大类来讲有房产、股票(权益)、债券、商品、黄金、现金,等等。

逐利是资本的本性,另一方面资本随时在寻找价值(估值)洼地,填平一个又一个坑(价值洼地),就是资本的运行轨迹。

所以我们创造了一个又一个的估值指标:房地产的投资价值用“租售比”衡量;股票有大家熟知的市盈率、市净率、市销率、巴菲特指标;商品、黄金有“金油比”、“金银比”等等。

但所有这些估值都绕不开一个指标:十年期国债收益率。它代表着市场无风险收益率,是各种资产估值的“锚”。

持有每一种资产的风险不同,市场会给予不同的风险补偿。扣除掉风险补偿,如果哪一类资产的投资收益低于市场无风险收益,就会被判定为高估,投资者就会卖掉这种高估资产,转而购买十年期国债。相反,该类资产扣除风险补偿后的收益率高于十年期国债,就会被判定为有投资价值,投资者会卖掉国债,买入该类资产。

十年期国债收益率走势对基金投资的参考价值

先来看最近五年我国十年期国债收益率走势图。

上图显示十年期国债收益率2018年1月最高达到4.12%,之后逐波走低,到2020年4月创出最低2.49%后,触底转升,2021年3月25日收于3.217%。

总体判断:如果我国GDP增速维持在6-6.5%的水平,十年期国债收益率就会围绕3.25%左右中值上下波动。

1、债券基金

事后看,2018年1月至2020年4月,债券总体处于牛市,2018年全年是债券的大牛市,如果在2018年做了股债配置,2018年债券基金可观的收益会大大减少组合的波动。

投资债券基金只在两种极端情况下有比较高的确定性:十年期国债收益率向上偏离接近4%,和向下偏离接近2.5%。接近4%时逐步调升债券基金的久期,增加长久期的债券基金比例;接近2.5%时做反向操作,调降债券基金久期。为什么这样做呢?因为久期越长的债券基金,在利率(收益率)下降过程中涨幅越大,同样,在利率(收益率)上升过程中跌幅也越大。

在当前这种十年期国债收益率水平下,市场可上可下,做好长中短久期均衡配置就好。

当然这是针对指数基金组合的。如果是主动基金组合,选择主动债券基金,基金经理会为你做这种调整。

2、股票基金

上文我说道十年期国债收益率是各种资产估值的“锚”,有一种开玩笑的说法,撇开十年期国债收益率谈估值就是耍流氓!要是有10%的无风险收益率,谁还冒着风险买股票这类高风险资产啊。

针对股市估值,最著名的估值模型就是股权风险溢价ERP(Equity Risk Premium)了。根据这个模型,有两个公式:

(1)股权风险溢价=盈利收益率-市场无风险收益率=1/PE-r

PE为全部A股市盈率,r为十年期国债收益率

(2)股债比=盈利收益率÷市场无风险收益率=1/PE÷r

PE为全部A股市盈率,r为十年期国债收益率

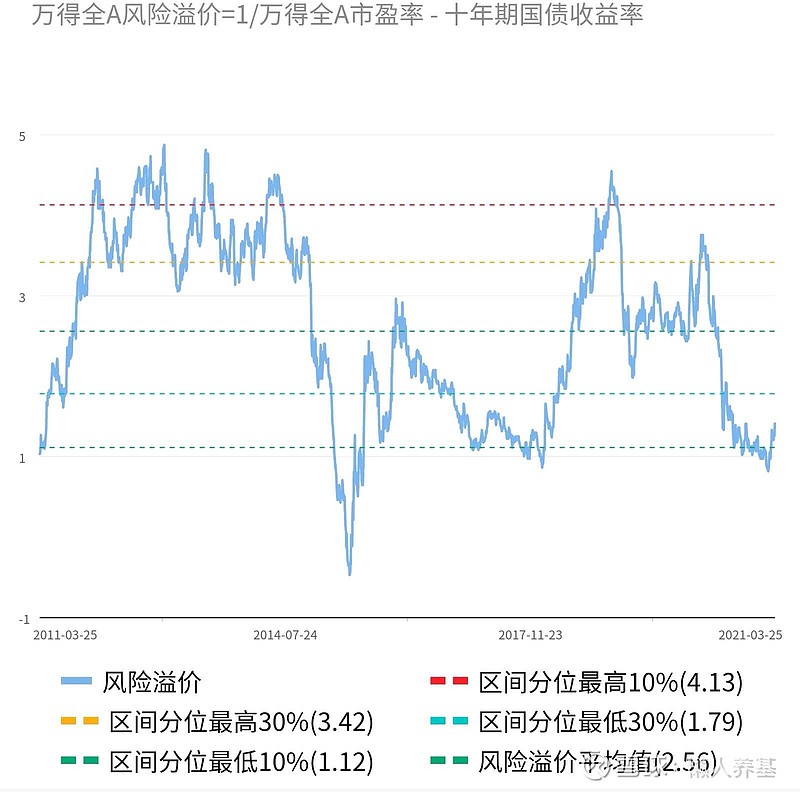

根据第一个公式,韭圈儿给出2021年3月25日的结论是这样的:当前股权风险溢价为1.43%,该指标过去10年平均值为2.56%,当前处于过去十年低位,仅高于22.56%的时间。说明目前股市性价比低。(附图)

对于第二个公式,有人根据近几年A股的历史数据作了回测得出这样的结论:股债比>2.5,全仓买入;在2.0-2.5之间,只买不卖;1.5-2.0之间,只卖不买;1.5以下,考虑卖出。

2021年3月25日万得全A市盈率为21.66,十年期国债收益率为3.217%,根据以上公式得出当前股权风险溢价为1.40%,股债比为1.44。结论:1.5以下,考虑卖出。

两个公式,不同的渠道,给出的结论相似或相互印证:股市性价比低,考虑卖出。

其实跟PE、PB估值一样,对于我们的投资只能是个参考,都说投资不是技术,而是艺术,深以为然。

3、我的看法

无论股票基金还是债券基金,我的基本思路是,根据自己的风险偏好做好股债配置,积极型股6债4,均衡型股债均配,稳健型股4债6,长期留在市场里,每年固定时间做一次动态再平衡。在上面“考虑卖出”结论得出后,可以考虑调降部分股票资产;出现“全仓买入”结论则调增股票资产。

当然上述结论是根据全A股权风险溢价得出的,我们投资的并不是全A指数,它的参考价值就进一步降低了。

为什么我们投资A股,会受到美国十年期国债收益率那么大的扰动

近期美国十年期国债收益率上升较快,从0.5%一步步升破1.5%,预期会达到2%左右。结果没干翻美股,倒使下跌中的A股雪上加霜了。

首先,外资持有A股比例至2021年1月15日已占A股流通市值的5.12%,2020年初至2021年1月15日,外资A股交易金额占比达6.67%,A股已经是比较开放的市场。

其次,美元是世界货币,美国十年期国债收益率就是全世界资产估值的“锚”,它的上升意味着A股相对于这个世界无风险收益率性价比下降。

第三,也是最重要的一点,美国十年期国债收益率的上升引起了人们对美国通胀和加息的担忧,如果美国加息,就会从全世界回收流动性,造成非美资产价格的下跌。

其实前面也说了,美国十年期国债收益率中值就在1.5%左右,即使到了2%左右也不可能长期停留在高位,有向中值回归的需要,我们并不需要担心。

我最后的提示

十年期国债收益率的起起落落对我们的投资只会造成短期扰动,不会动摇我们“养只金基下金蛋”的底层逻辑:长期赚企业成长的钱和债券的票息。

不要让一知半解毁了你的投资。

本文所有观点和涉及到的基金不构成投资建议,只是我自己思考和实践的一个真实记录,据此入市投资,风险自担。

本文由公众号 懒人养基 发布,版权归作者所有。

未经许可严禁转载。欢迎朋友们转发朋友圈。

往期精华回顾:

《如果没有做好面对波动的准备,就不要急着开始投资》网页链接

《免费的基金定投教程,一篇管够》网页链接

《养只金基下金蛋——“懒人养基”的投资观》网页链接

《2021,我的基金如何安放》网页链接

《投资的实质是应对》网页链接

《一文厘清股市投资真相,搞清楚了再入场》网页链接

《喝高了的坤哥还能投吗?兼谈我选择主动基金的几个原则》网页链接

《行情波动加剧,谈谈投资舒适度》网页链接

《做生意还是买生意》网页链接

《全社会最好的生意在股市,基金是投资股市的最佳方式》网页链接

如果您觉得对您有用,请顺手点个赞和在看。赠人玫瑰,手留余香。

#基金创作者激励计划# @蛋卷基金 @今日话题 @雪球专刊 #A股情绪低迷持续缩量# #十年期国债收益率# $招商中证白酒指数(F161725)$ $有色金属ETF(SH512400)$ $消费50ETF(SH515650)$