$中国平安(SH601318)$ $中国平安(02318)$

得益于过去十多年卓越的经营,中国平安累积了的巨量的保单,这些保单,价值高达近万亿,这些年,保单价值持续不断的释放,构成了平安的主要利润源泉。同时,也是平安分红持续提升的基础。

这篇文章,主要讨论一个问题:中国平安在投资暂时失利,保单销售遭遇凛冬的情况下,分红是否能稳定住,甚至有些许增长?

一、平安的分红,基于运营利润的增长:

以下是公司的公告

二、未来几年,运营利润还会增长吗?

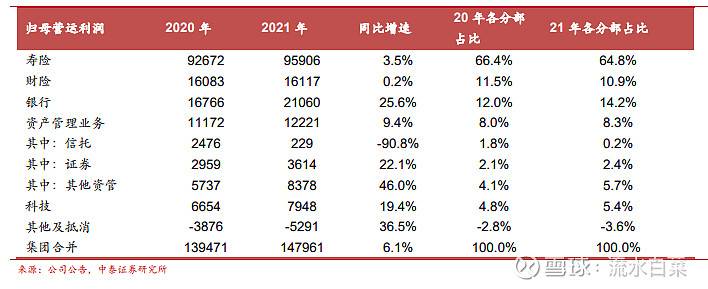

中国平安的运营利润,百分65来源于寿险;百分35来源于财险银行等子公司。这几年,银行处于增长期;财险等子公司相对平稳,因此,总体来看,是增长的。

三、平安寿险的运营利润,主要来源于剩余边际摊销

16-17年,剩余边际摊销,占总利润的百分70左右

20-21年,剩余边际摊销,站比达百分80,原因是运营偏差大幅减少。

每年,净资产增加,所以净资产投资收益正常是增加的。

所以,我们只需要讨论:剩余边际摊销,未来会出现剧烈的波动吗?

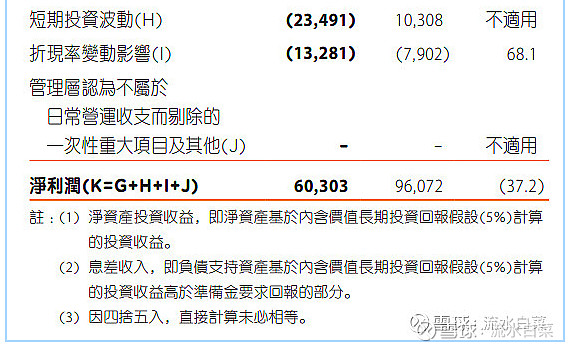

四、运营利润不等于净利润

特别需要指出,中国平安的分红,是根据运营利润,而不是净利润

运营利润,不考虑短期投资波动,不考虑折现率,不考虑一次性的重大项目

所以,21年,虽然中国平安利润不如意,但分红,还是增加了

五、什么是剩余边际?

说了这么久剩余边际,这里要再解释一下

在一个浴缸中,“水”这个“变量”,有两种不同的状态:

存量(Stock),就是在一个“静止的时间点”,浴缸中积蓄了多少水;

流量(Flow),就是在一个“动态的时间段”,有多少水流入浴缸(流入量),有多少水流出浴缸(流出量)

保险公司过去数年,积累的保单,就是存量,就是积蓄的水。

每年的新业务价值,就是流量。

这两年,所有保险公司虽然陷入低谷,

21年,中国平安的剩余边际摊销(出水)824亿;入水920亿(新业务+利息增长)

这样看,入水还是高于出水,存量还在上升,但实际上呢?由于退保非常高(293亿),所以,剩余边际(存量)还减少了百分2。

六、新业务萎靡,运营利润总体还会增长吗?

中国平安的运营利润,百分65在寿险(另外百分35正常会增长)

寿险的运营利润,百分80在剩余边际摊销(另外百分20正常会增长)

剩余边际摊销,主要取决与上一年的剩余边际

注意!新业务贡献,只占剩余边际的百分6左右!(559亿占9407亿的百分6)

也就是说,剩余边际,未来几年,即便新业务价值(增量)比较低,少100亿,那么,对于9400亿的存量来说,会很小。

此外,有人会问,退保呢?由于疫情,代理人这两年处于高度失稳的状态,因此退保很高,但接下来,会比较平稳,所以,这项我就不再讨论。

七、未来几年,中国平安的分红,会继续稳定增长

结论:由于新业务销售,对运营利润的影响非常小。

因此,未来几年,中国平安的运营利润,会继续稳定增长。

因此,未来几年,中国平安的分红,会继续稳定增长

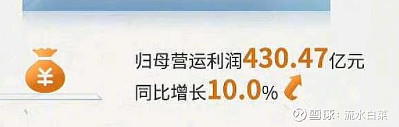

八、22年1季度,运营利润增长百分10

所以,虽然22年1季度,中国平安新业务价值非常不好,同时投资收益不佳

但运营利润,还是增长了