中国太平21年年报,是过去2年多,8个季度,最好的一次报表。

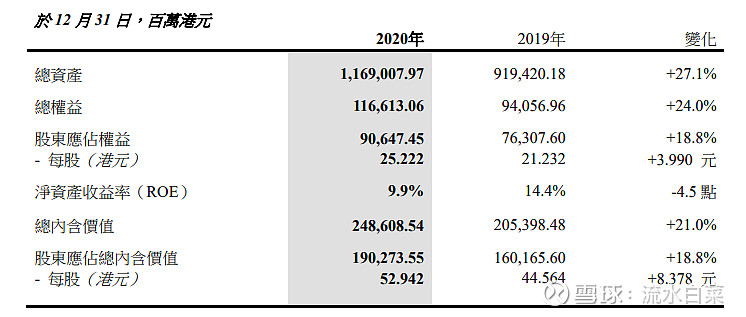

每股净资产增18.8%,达到25.2港元;

内含价值也增18.8%,达到52.94。

远超市场预期!

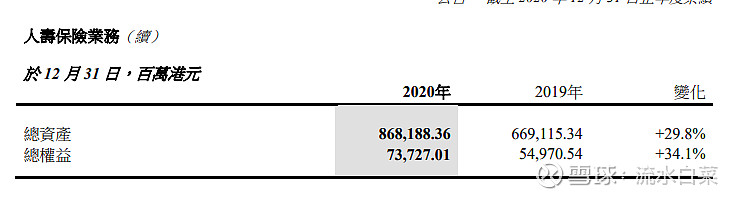

1、内含价值远超预期,首先因为寿险净资产飙升。

首先的净资产大增,表明实际收益(还有大量浮盈)远高于当期利润。

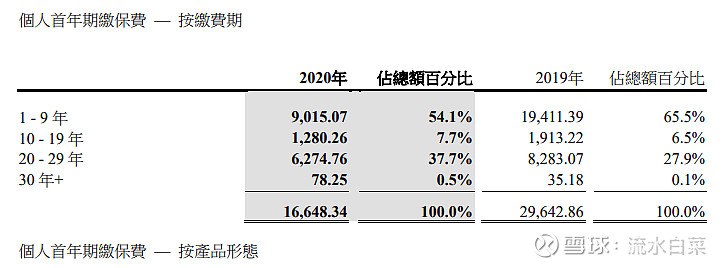

2、新业务价值逆转,上半年,中国太平新业务价值大跌近百分60,不忍直视!公司是否正常经营让人怀疑。但下半年神奇逆转,新业务价值同比仅下降16.4%,人民币口径同比下降21.5%。

新业务价值逆转的同时,保单利润率还大幅提升:个险的新业务价值率提升从35.3%到42.1%;银保的新业务价值率提升到4.6%。而上半年,银保的价值利润率是-4%,个险也惨不忍睹。

此外,太平的个险和银保13 月继续率,在主要同业中,连续8年稳居第一。非常厉害。

3、其他

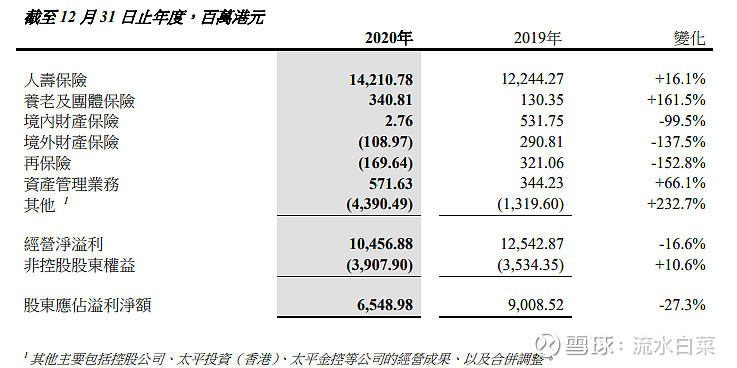

存疑的地方,是太平其他业务大幅亏损了40多亿,比中期又增加了10多亿,看明天管理层的解释。是因为疫情对资产的减值,还是其他原因。同时,财险综合成本率大幅上升,主要是赔付率大幅增加。目前基本不赚钱。

分红增加1毛,新管理层不错。

4、总结:

总体看,在去年疫情对行业重挫的大背景下,中国太平表现极为出色。新管理层上台,面貌一新,值得期待,目前估值,极度低估。