$中国平安(SH601318)$ $平安银行(SZ000001)$ $平安好医生(01833)$

(一)平安银行的基因

平安寿险的总经理是谁,估计投资平安的人,知道的极少。平安寿险的总经理过去几年换了几个,知道的人也极少。因为不重要。中国平安的总经理换谁,都一直遥遥领先。

平安寿险的保障性产品,成本是多少。估计很多人不知道,或者没有真正知道。平安寿险的产品,即便投资2.5利息的余额宝,也比百分90以上的企业ROE高。何况平安寿险的投资收益过去这些年,远超过内含假设百分5。

大多保险公司,赚的钱要么分红,要么投资每年回报5的产品。而平安寿险赚的钱,集团要么拿来分红,要么投资。早期是投资一系列ROE高于15的金融公司,这几年,是孵化了一些列互联网子公司。所以,我们看中国平安的利润增长速度,屡超预期。

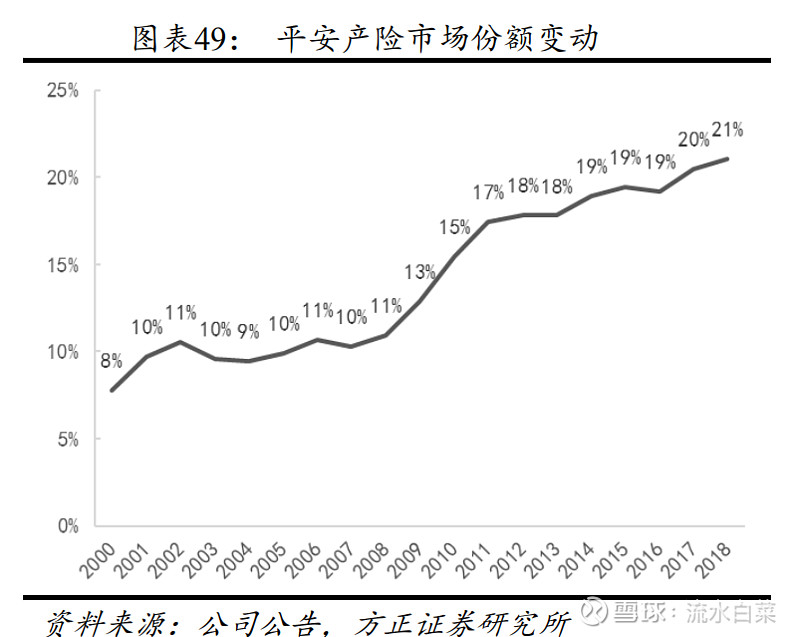

中国平安,制度上的优势(制度大于人);寿险的全方位的优势(从保单设计,到销售,到投资);集团超一流的资本运作能力(资本效率)。。。不要说金融业无人可比。就是放在数千家公司中,也是卓尔不群。

所以,认为平安银行大概率会走向优秀。是很容易想到的。当平安银行估值和其他银行一样的时候,投资平安银行,是典型的算错了不亏,算对了赚晕。尤其在中国平安把平安信托的财富团队注入平安银行后。

(二)平安寿险未来的利润

中国平安的价值,首先在寿险。前一阵,我有一个算法:

18年,中国平安的新业务价值是750亿左右,根据以前提到的,1块新业务价值,可以释放两元的利润。再考虑,中国平安假设的保守性(1元预期利润,最终往往释放出1.3元)。那么,18年,平安寿险的盈利能力,已经达到1500-2000亿之间了。

保险保守看,未来的空间还有5倍。假设中国平安未来,市场份额不变。(实际上,我们知道平安遥遥领先),那么,平安寿险的利润最高值,是18年利润的5倍。这个数字太惊人了,也就是,能达到7000亿以上。当然,这是若干年后的事情。

(三)金融+科技

相对于腾讯,阿里巴巴,中国平安,有强大的线下优势。同时,目前互联网保险,做得最好的,也是中国平安,平安占据综合金融和互联网两大战略高点,未来,不可限量。

附一:

本文首发在我的博客:网页链接

以及我的微博:网页链接

附二:

两年前,我发过的文章节选:

1、中国平安的各金融子公司,处于扩张期,高速增长:

2、中国平安的互联网科技,已经生长出第二曲线,前途不可限量

附3:平安好医生这两个月走势图:

附三:

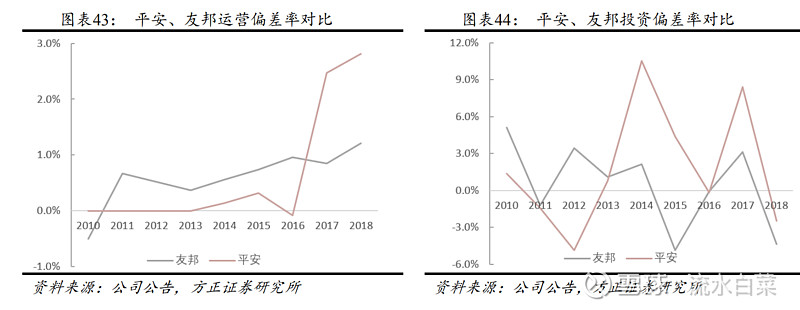

从营运偏差来看,中国平安的精算假设审慎,使得实际死费差和退保率等指标长期优于假设。因此,能够长期实现营运正偏差