$中国平安(SH601318)$ $中国太平(00966)$ $新华保险(01336)$

#保险股投资攻略#

这篇文章写的时候非常长,我把它压缩了。通过这个浓缩版的文章,应该可以了解,保险公司是多么低估了。

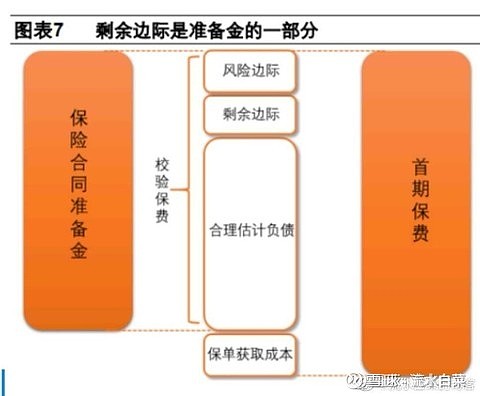

(一)秒懂保险关键术语:剩余边际

一家寿险公司向一位40岁的客户,销售了一份趸缴保费100万元的终身年金保险合同,销售费用是5万元,即销售结束后,落到保险公司口袋里的是95万元。

保险公司对这张保单的未来给付进行合理估计并折现,合理估计负债为88万元,再考虑风险边际2万元,其含义是,只要现在准备好90万元,未来给付就应该足够了。但现在保险公司口袋里有95万元,这多出来的5万元就是潜在利润,如果不出意外,保险公司已经赚了5万元,因此称为“首日利得”。

如果现在就将这5万元确认为利润,保险公司在未来几十年的保单期限里,就无法从这张保单上获取利润了,这显然不合理。因此,《保险合同相关会计处理规定》明确,保险人在保险合同初始确认日不应当确认首日利得。初始确认日不应当确认首日利得。

于是,保险公司将这5万元作为剩余边际放在未到期责任准备金里,以后在保险期限内逐步释放,逐步确认为利润。

注:1.案例来自(保险公司经营分析:基于财务报告)这本书。2.图片来自平安证券研报

(二)破解:中国平安的赚钱密码

上文中,100元钱,保险公司手续费去掉5块,赚了5块利润(剩余边际),还剩下90元

这90元,是估算出来。

如果到时候没花那么多,那么,就还有一部分利润

对于大多险企来说,保守一点估算90元

到时候花掉88元,还有2元的超额收益

但对中国平安来说,肯定不止2元

为什么呢?因为中国平安的经营水平更高

所以,别人多赚2元,中国平安可能多赚5元!

(三)以投资假设为例

保险公司的假设很多,大家比较熟悉的,就是投资假设。以此为例说明

上图中,保险公司的成本是4000元,本来预期可以赚1000元(EV假设5-准备金4)

但实际经验,投资收益达到6,高于5的假设,所以,又多赚了一大笔钱

从上文,我们可以看到,由于保险公司保守的假设,保险公司赚了两笔钱

第一笔,是保单生效时候,假设减去成本的钱

第二笔,是实际经营,好于假设的钱。

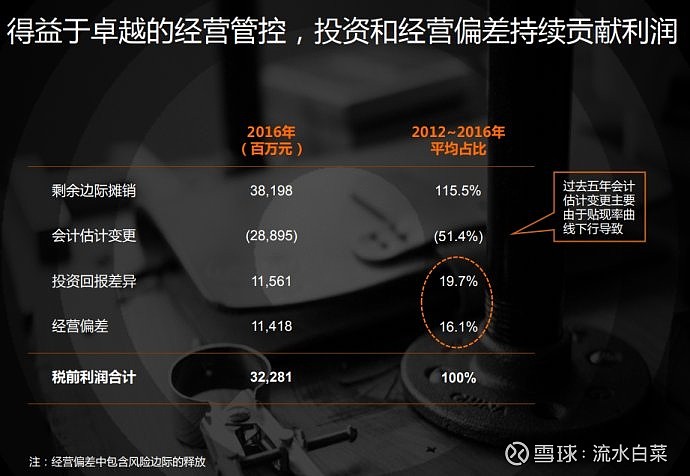

(四)中国平安:百分130的最终收益

2012-2016五年的数据,会计估计变我们不考虑,还原一下:

剩余边际摊销115.5,投资回报差异,经营偏差16.1,合计35.8。

也就是说平安寿险,除了剩余边际贡献了里热闹,偏差还多贡献了百分31的利润。【35.8/115.5 = 0.31】

(五)卓越的中国平安,优秀的新华太保

过去5年,中国平安的投资,达到了非常不可思议的6.1,远远高于假设。贡献了巨额的额外利润。新华和太保也不错,达到5.5以上。第二笔钱,也有不少。

所以,中国平安的假设是严谨的,理应享受远高于市场的估值!

新华太保低于1EV的估值,完全没有道理,是绝对的低估。

本文首发我的博客:网页链接

首发我的微博:网页链接

本人无微信公众号

全部讨论

这篇文章很赞,将保险公司的剩余边际和营运偏差讲的清楚明了!

我就知道有人会评论说买保险的人傻,白给保险公司赚那么多钱。这些人是完全不明白保险对于分散个人风险方面的巨大贡献,比如说,一个家庭有人得了重病,对这个家庭的经济状况会造成巨大冲击,特别是患病的人是小孩或者家庭经济支柱的情况下。大家都明白,这样的情况发生会直接将一个普通中产阶级打入贫困。

所以这个时候,一个能够为大家分散这种风险的机构就显得非常重要了,这就是保险公司存在的意义。

可能有人会问,为什么不让政府来担当这个责任?首先,政府不是万能的,政府部门也为全社会提供了基本的医疗保险;其次,从全球来看,政府机构承担过多的社会福利政策都会有效率极度低下的问题,从全社会的效益来看,保险公司商业保险作为政府基本社保的补充是一个很好的模式。 $中国太平(00966)$ $中国平安(SH601318)$

保险公司等于开赌场,客户下注自己出事,赢了保险公司赔钱,保险公司跟赌场一样设定了必胜赔率,所以只要投保的人足够多,从赔率上就稳赚钱,这是一部分利润。另外一部分,赌场还拿客户的赌注在结算前去投资,赌注一般跨度很长,下注以后到结算的时间很长,这是另外一部分利润。

总结来说就是,赌场稳定抽水+占用客户资金用于投资+店大欺客(能不赔的都耍赖,等于赌场除了抽水还自己下场赌了)+传销式营销(不断招员工让员工买保险,割员工韭菜)。最后我想说,这么邪恶的生意暴利模式,有点太过分了,过分的能不能一直维持呢是个问题,目前有趋势互联网思维的支付宝也搞保险,要尝试打破这种格局了,可能国家现在还没顾得上,太暴利总是不可持久的。

你说的并没有解释几个保险公司估值差异问题,仅仅说明低于1倍PEV低估。我感觉至少几个指标综合来看。一是,有效业务价值/EV,如果该指标比较大,证明公司EV主要来自有效业务价值,而非调整后净资产,如果调整后净资产比例大,那基本只能按照PB来估值,PEV通常是低于1的;二是,NBV/期初EV以及NBV增速,表征EV成长驱动力,这两个数字都高,证明EV增长的可持续性更强,即高质量成长;三是ROEV,其实是营运能力的体现,高代表营运能力强,类似于ROE。资产质量、成长驱动力和运营能力对估值都有较大影响,也许1.5倍PEV比0.6倍PEV更便宜,通常估值都是结构性的。

保险公司在开客户会议时会让你看一下上年度本省十大理赔案例,粗看的确十分诱人,但你想过没有绝大多数理赔款低于上述案例。最让人烦心的是即使你大病住院,你能达到大病的上限吗?!有位医生说过,任何保险它的疾病理赔都不如社保稳妥,任何病都报(只要你住院过了那个所谓的坎)。我研究保险一段时间了,也买过保险,总是忐忑的不放心。

只谈一小点,回帖中,有人说,国外,大量的保险公司破产。我觉得这很正常。

放在国内看,中国平安的保单,盈亏成本线是1.5,他们的成本是6,是7。(现在很多保险公司的成本就这么高)中国平安存银行就可以赚钱了,他们要是只存银行,马上就破产。所以只好冒着巨大的风险,天天到森林里打猎。

那么,既然这样,他们能不能模仿中国平安呢?可以,花几百亿,准备十年不赚钱,或者很低的利润,过十年,也许就可以有一点竞争力了。但这还只是门槛。

其实任何行业都一样,都是大量淘汰。不是每一种白酒都叫茅台。大多酒,连口子窖都不是。

投资回报差异和经营偏差共同构成第二笔钱,投资回报差异未来的影响将趋弱,经营偏差将加强。

这就是我不买保险公司的理由因为都这么简单了我还是不懂

我刚打赏了这个帖子 ¥66,也推荐给你。

学习了,感谢白菜兄!