| 发布于: | Android | 转发:57 | 回复:106 | 喜欢:94 |

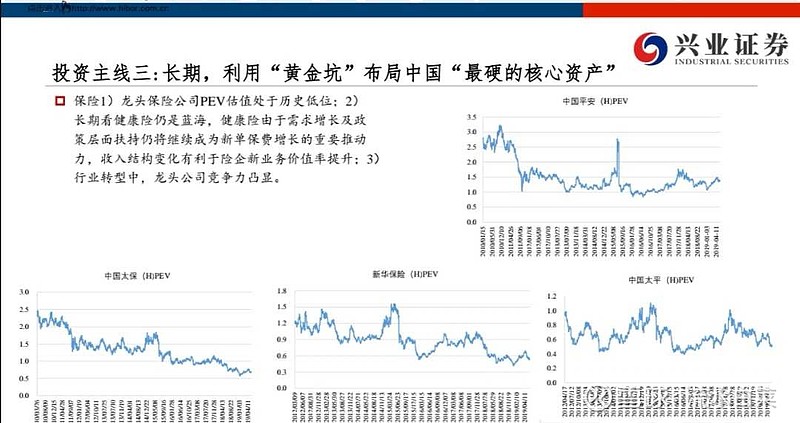

按理说低于1pev只要不会倒闭,就应该大买,但从内涵价值到释放对应利润,除了平安,其他几家一直表现较差,有哪些原因呢?

中国人寿与新华以前是退保率超4%吞食利润,

太平太保则应该还可以。有没跟踪表,对比各家利润对比营收、内涵价值与新业务价值的占比,哪天我也来继续挖掘一下。

中国平安是个金矿 新华保险 中国太平 我确实掉坑里了 保险是好行业 但也不是个个都赚钱 特别是对我们这些小股东

比港股大幅溢价 如果真是黄金坑 外资早就抢了 而且股价本身也在历史最高点

黄金股才是真黄金的坑,保险股只能说是个坑,啥坑不好说,纯属娱乐!别太当真。

怎么看利率下降 导致的保险资金息差到挂问题

顺便补一张新华保险,2011-2018的平均投资收益,综合投资收益(考虑浮赢浮亏后)达到5.2,高于它4.5-5的投资假设。衡量一家公司的EV是否可信,是对比它的假设,而不是很平安对比

人们的可支配收入,特别是中产的,再保持增长个3-5年,保险的渗透率提升到一定的比例(特别是重疾这类,而不是纯粹的每年收入的消费险渗透率提升),只要渗透率再继续提升几年,市场的看法就会很不同了。

白菜有空可以发个小投票,我看雪球的渗透率都不高,股民自身的认识都不足。在没有市场情绪的钱的时候,纯粹是专业机构作为配置买入保险公司,或者偶尔一部分股民参与一下,也就是能稍微维持下股价,要完全体现,我估计是不容易的。

特别是还有太平这位,分红率还让港股市场不满意的地方。记得哪位球友说过,在大A,有亮点,就有机会,在H,没有明显短板,才有机会。

太平不是到过1.5吗?

这个坑可以 有10-20%跌幅 好好把握

太保怎么爬不出来啊?比平安差太多了!