$新华保险(SH601336)$ $新华保险(01336)$

一、新业务价值增长超预期,分红比例稳定

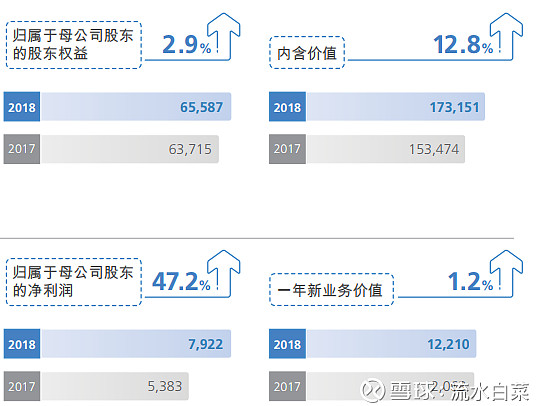

18年,新华净利79亿元,同比增47.2%。每股收益2.54元,每股分红0.77元,分红比例稳定,符合预期。净资产增略低于预期,仅增2.9%,达656亿,股市大跌对公司影响很大。新业务价值超预期,一年新业务价值122亿元,同比增长1.2%,实现反转实属难得。更为难得的是,代理人增长了6.3%,达到37万人。同时,队伍月均举绩率52.8%,同比提升6.0个百分点。2018年,公司实现内含价值达到1731亿元,同比增长12.8%,加回分红,接近15个点。剩余边际为1956亿元,增长14.8%。总体来说,平稳度过承保,投资双双艰难的2018年。

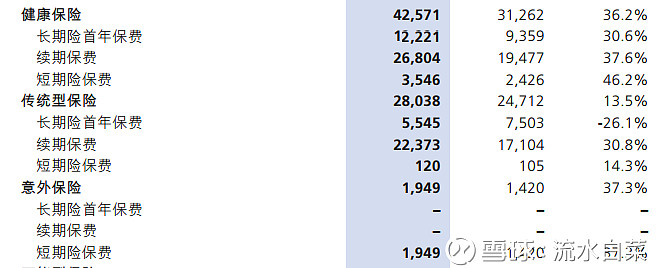

二、健康险大增长30.6% ;意外险同比增长37.3%,保单含金量很高

健康险,意外险大发展。总体保单利润率接近百分50。

保单利润率高,意味着保障性产品占比高。保障性产品,利差占比小,费差和死差占比高。预计新华保障性的保本点约为1.5-2.0%,即便投资发生一定的波动,也可以确保较高盈利能力。友邦因此获得2EV高估值。新华的保单这两年翻天覆地的变化,但市场并不看到这点。新华低于1EV都是太便宜。

三、假设保守,运营经验偏差隐藏巨额利润

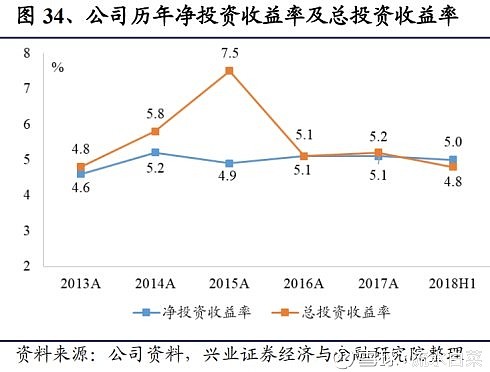

面临未来收益率下降的问题,保险公司前两年,已经将长期投资假设,从5.5下降到5左右。我们看到,过去5年,新华的投资收益基本都在5以上。

18年投资收益4.6,依旧高于假设。

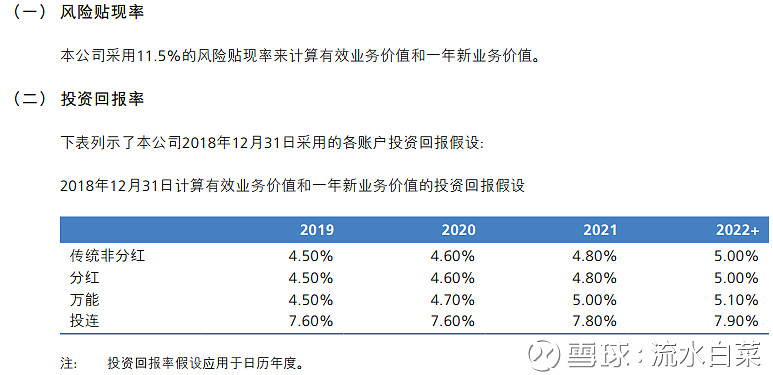

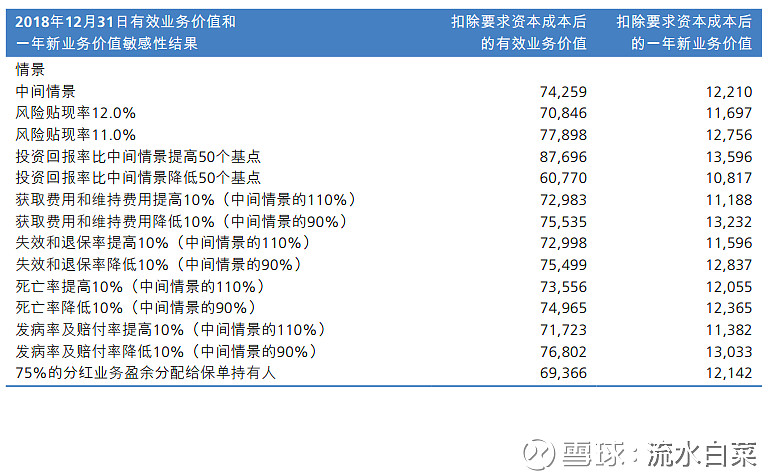

1、11.5的贴现率上,4.5-5%的投资假设,使得内含价值相对低估了百分5左右

2、运营经验偏差达到31个亿,占总利润的近40%

运营经验偏差,反映分析期间内实际运营经验(包括死亡、发病、失效和退保、费用及税等)与期初假设间的差异。这个31亿,已经占到18年总利润的百分40,这块利润,是内含价值之外的额外利润。惊人的占比!每年都有,那就意味着过度保守,丰厚的隐藏利润。。。

运营经验偏差,是这两年才有的,主要是死差收益。我认为,这主要是这两年保险公司,大力发展保障险后的“成果”:

从投资假设,贴现率,以及运营偏差三大假设来看,新华保险低于1EV是没有道理。

四、牛市来了,新华保险翻盘在即

熊市重挫,牛市回血。18年新华的净资产增长极低,显然是受到股市剧烈影响。预期19年,新华的内含价值,会有20个点的增长。目前新华保险A股的估值,是0.9EV,H股的估值,是0.6EV。非常便宜。

在18年以前,5-6年里,新华A股低于1EV的时间,主要是熊市。

过去1年,新华保险股价表现极差,但这就是市场,我们只能接受和等待。历史上,H股从10-18年,最低估值是0.6EV。目前的估值就在这个位置上。而10-14年,新华的平均EV是1.2。意味着如果达到这个估值,新华股价将翻倍。

19年,牛市来了,这是保险股最大的催化剂,尤其对于新华这样高弹性的公司来说。19年,准备金开始释放,会使得利润叠加向上。此外,代理人数量的增长,使得新华19年新业务价值复苏---增长百分10应该没有问题。

附1:新业务价值/净资产的视角

17年,新华的净资产是600多亿,18年新业务价值还是120亿,那么,新业务价值/净资产,大概是20左右。这说明单位净资产产生的业务(新业务价值)不低。ROE20(平安寿险很逆天,1800亿的净资产,产生的新业务价值有900多亿。ROE50,但平安还有其他业务)。如果新管理层锐意进取,新华的新业务价值出现加速增长,难度并不大,毕竟平安做过,太平做过,太保做过,就差新华,没有好好的发力了。此外,今年几家保险公司的管理层全都换了,所以新华换管理层,其实并不是什么大事。

附2:投资回报对新华影响巨大。牛市越牛

附3:各证券公司做的表格:

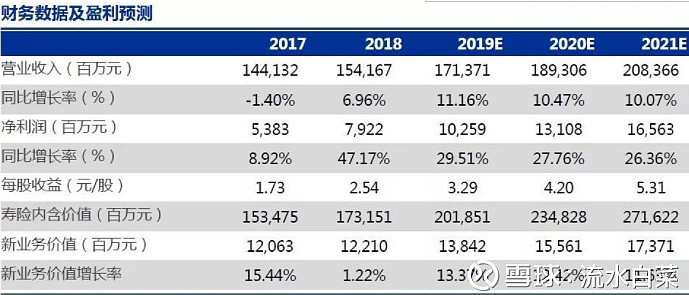

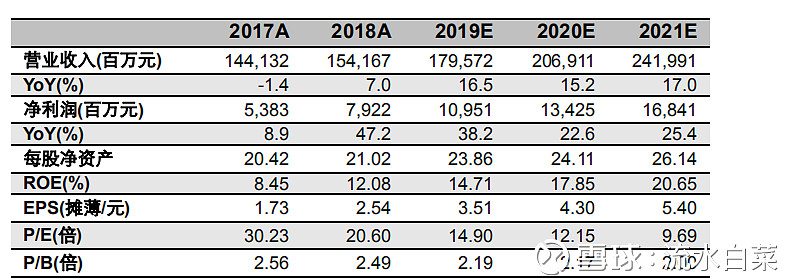

1、申宏万源预测,新华未来业绩会持续大幅增长,到2021年,将达到每股盈利5.3元。平安证券的预测,也差不多,认为新华3年内业绩翻倍没有问题。

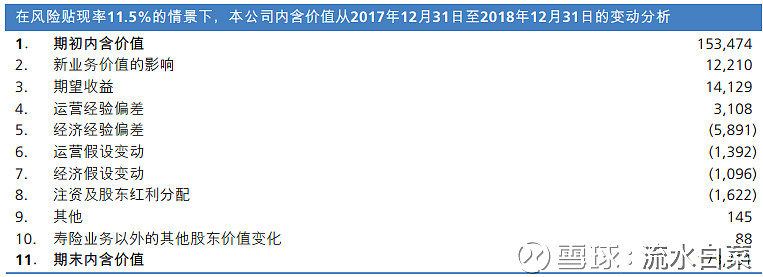

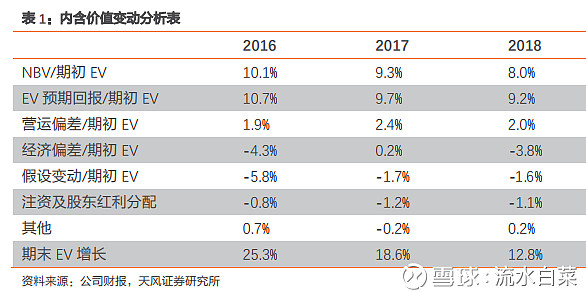

2、各项拆分显示,新华内含价值的增速极快:将近增近20个点:

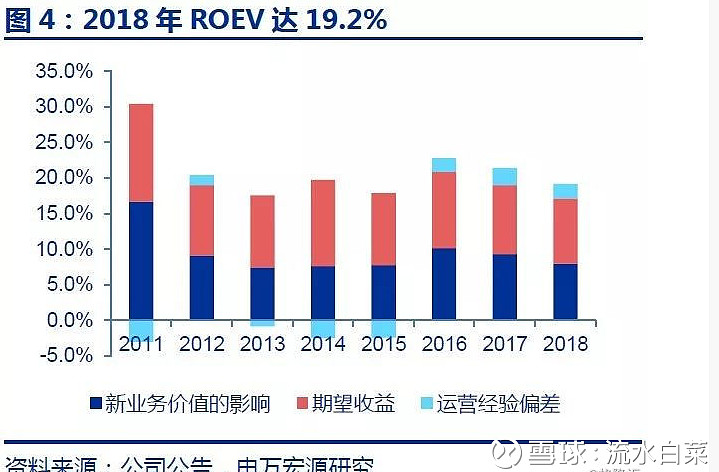

上图的内含价值变动,去除短期扰动项后,只看新业务价值+预期回报+运营偏差,发现新华的ROEV达到近20。

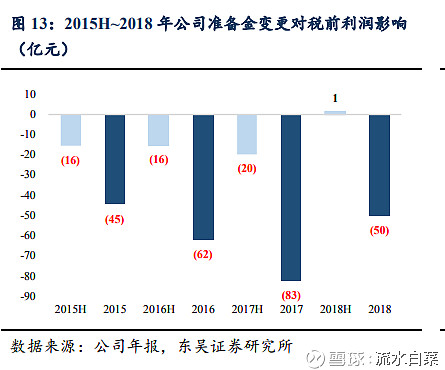

3、准备金计提持续对业绩造成负面影响。值得一提的是,18年的50个亿,是完全没有必要计提的。因此,18年的50个亿,是明显的“隐藏利润”。术语叫着非常慎重的计提

4、18年股市暴跌造成的浮亏,估计一季度股市上涨,已经可以消化完毕。

各券商的研报总结一下,总体来说,新华的年报非常不错。

1、中信的观点:前人种树,后人乘凉,公司可持续盈利能力正步入向上拐点。这个观点我认同,新华18年业绩虽然大增百分47,但明显隐藏了非常多的利润。【券商普遍认为,未来3年,新华的盈利增长平均在20-30之间】。乐观的认为,3年后业绩翻倍甚至更多。

2、中泰认为:万峰过去 3 年给新华铺设了新的制度建设根基,外观的转型体现在业务数据,更深次的转型体现在组织架构,财务制度的规范化和集约化。我们 认为在行业向保障转型的大背景下,新任董事长大方向上会延续过去 3 年的转 型路径。18年,新华有很长的一段时间,外界猜测公司强力改革下,队伍的稳定性。目前看来,艰难已经过去,公司再一个新的台阶上,正常运行。

3、国信认为:新华保险在健康险赛道上持续向前,资产端大类配置的结构调整已经,显示出其负债端利率风险敞口的进一步收窄,新华保险未来的估值水平有望持续超过行业平均。我个人也认为,新华由于保单利润率持续大幅上升,因此,其估值会超越历史平均。目前极度低估。

4、招商认为:代理人队伍量质提 升,规模达到 37 万,同比+6%,预计为行业较高增速,且举绩率仍提升 2 个百分点至 52.8%,高层代理人的稳定为后续队伍的扩张 提供扎实的基础,预计 2019 年公司代理人规模将逆势扩张。只有代理人的快速健康发展,未来的ROE才会高。纯寿险的ROE25-30,其实并不难。平安长期在40。太保寿险业接近30个点。

附4:再次探讨未来的利率

中国的国债收益率,虽然低于经济增速,但是:由于中国的经济增速总体来说,还处于较快的阶段,所以,国债收益率也不会太低。目前阶段,经济下滑,政府通过调低利率,让融资成本下降,推动经济上升。但注意,目前十年期国债的低位,依旧高于3。(投资假设5)。一旦经济完成恢复,国债利率就会回升。

此外,保险公司的配置多元化,投资的对象不仅仅是债券,因此,其投资收益会大幅高于国债收益率。保险的多元化投资,尤其是类贷款资产的投资占比上升,净投资收益率和贷款利率的相关性将上升。目前贷款利率平均为6.2%。

风险贴现率的逻辑如下。当10年期国债下降,贴现也就下调。

根据平安17年的年报,贴现率(11%)下调50bp:平安内含价值增加1.6%,寿险内含价值增加2.5%。投资收益率下调50bp(4.5%),贴现率下调150bp(9.5%),内含价值不受影响。因此,如果未来十年期国债仅2.5,那么,投资也会达到4.5。(+2)新华的贴现率11.5,非常保守。下调到9.5,使得其投资下调到4.5,内含价值也不会受到影响。

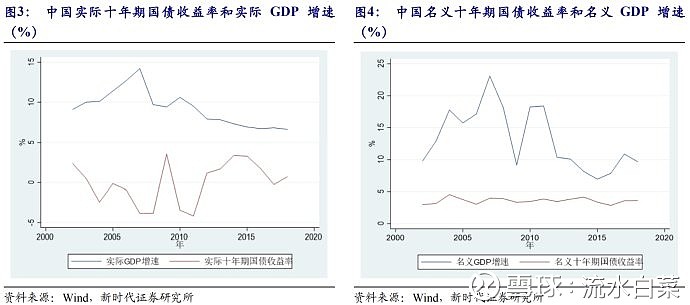

新时代证券的研究发现:为什么中国国债收益率低于经济增速?

很多人认为,长期来看,一国的国债收益率应和经济增速差不多,这背后的理论基 础是利率黄金规则。根据索罗模型,稳态下,当消费最大化时,资本边际回报率=人口增 长率 n+技术进步率 g+折旧率δ,长期来看,利率 r 由资本边际回报率减去折旧率决定, 而经济增速则由人口增长率和技术进步率决定,因此,便有 r=n+g。美国名义(实际)十 年期国债收益率总体来看围绕其名义(实际)GDP 增速波动,但中国实际和名义十年期 国债收益率分别远远低于中国实际和名义 GDP 增速。

那么为什么中国国债收益率低于中 国经济增速呢?原因至少有两方面:

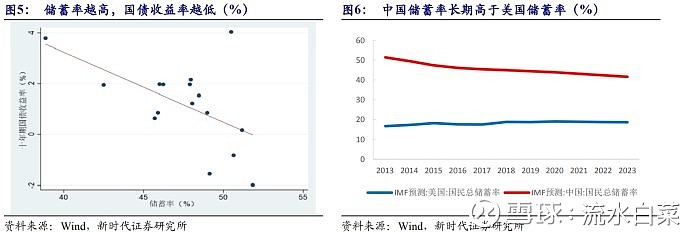

第一,中国储蓄率较高。根据索罗模型,在消费最大化的情况下,长期来看资本边 际收益率等于经济增速,此时的储蓄率被称为黄金律储蓄率。如果储蓄率上升,资本供 给增加,资本价格(利率)将会下降。Laubach & Willians(2003)将自然利率表示为 r*t=cgt+zt,其中 gt 是自然经济增速,zt 代表消费的时间偏好,zt 越大,储蓄率越低,自 然利率也就越低。中国的储蓄率长期高于 35%,而美国储蓄率只有百分之十几。中国储 蓄率和实际国债收益率存在明显的负相关关系。

第二,中国资本市场存在管制,压制了国债收益率。中国存在长期的利率管制,这 既有利于政府融资,也有利于企业融资。中国从 1996 年开始进行利率市场化,目前虽然 名义上完成了利率市场化改革,但是金融市场仍不是完善竞争的,利率市场化也有待进 一步推进,这也是导致中国国债收益率低于经济增速的一个重要原因。虽然,Piketty (2014)发现了资本回报率长期高于经济增速,这意味着资本收入者和劳动收入者的不 平等的加剧,但是对中国来说需要将资本回报率分开来看,对于投资国债的居民来说, 投资收益率并不高。当然,股权投资收益率、实体经济投资收益率仍高于债券投资收益 率、存款利率。实际上,中国股票收益率也是低于经济增速、实体经济投资收益率的, 原因可能是中国的上市公司并不是效率最高的,上市公司 ROE 低于整体实际经济投资回 报率。

根据中国国债收益率和经济增速关系检验结果,我们发现中国实际国债收益率和实 际经济增速成反比,这也从侧面证明中国国债收益率和经济增速的背离,中国利率不符 合黄金利率规则。中国 GDP 增速滞后项对实际利率有负向影响。当经济增速上升时,收 入增加,同时由于边际消费倾向递减的影响,储蓄率趋于上升,进而导致利率下降。实 际利率滞后项对中国 GDP 增速有负向影响。这体现在政府通过调控利率,来稳定经济。 当经济出现下滑时,实际利率下滑,经济主体融资成本下降,进而推动消费和支出增加, 令经济增速上升。

当然,不排除第三方因素导致实际 GDP 增速和实际利率反向变动。 投资者可能更关注名义利率和名义经济增速的关系。我们确实发现名义利率和名义 GDP 增速存在正相关关系,但是当控制通货膨胀之后,正相关关系消失(季度数据检验 结果甚至显示两者负相关),也就是说通货膨胀同时影响了名义利率和名义经济增速