在讨论平安值多少钱以前,我们先讨论他的核心公司:平安寿险。

平安寿险是平安的核心子公司,目前业绩占集团百分60。如果单独来看,平安寿险会值多少钱呢?要评估一家公司值多少钱,那么,大概要预测一下这家公司5年10年后每年的利润是多少?

好,我们就从这里入手。

(一)三种视角下的业绩增长

18年中期,看研报的时候,有些人会有点晕,寿险的增长,平安提供了三种结果

第一种,中期利润大增59%,根据旧的统计方式(其他保险公司依然用的)。这种方式,浮亏是挂在账上。

第二种,中期利润增43.3%,(报表呈现的方式)总投资收益从4.5变成真实投资收益4。亏损体现在报表。

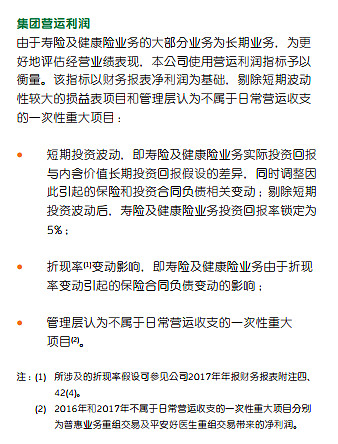

第三种,运营利润

(二)运营利润是研究寿险的核心逻辑

运营利润,只有增长23.9了。

关于运营利润的解释如下。注意,运营利润的目的是消除短期因素,更符合寿险的视角。这个视角,这么多年来我一直在提,你不能说熊市保险公司赚钱能力变差,也不能说牛市保险公司经营好了几倍;不能因为债券波动说保险公司厉害或者糟糕;也不能因为保险公司卖了一栋大楼就说赚钱能力变强(这点针对小保险公司)。

所以,运营利润是长线投资者的视角,这个视角,符合保险公司的经营逻辑。

(三)用运营利润推算未来价值

在中期业绩发布会上,有两点解释是关于营运利润的。

一是平安未来的分红派系,会和运营利润挂钩。

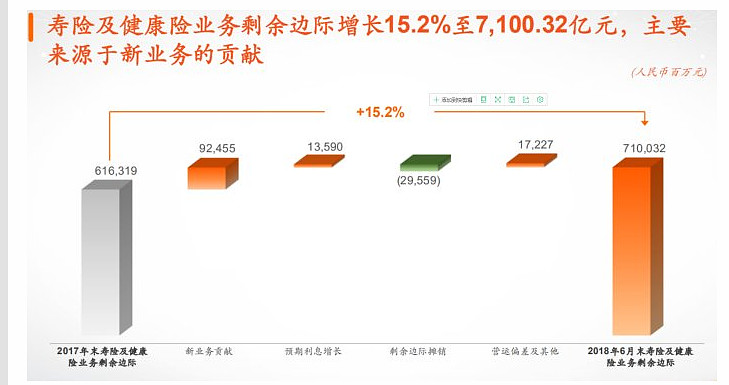

二是营运利润来源最主要是剩余边际摊销(占比80%),营运偏差112亿,主要来自实际经验好于准备金的假设(包括退保、费差、死差,还有风险边际的释放)。

注意,我们可以用运营利润,去计算平安寿险长期利润的趋势。

由于剩余边际摊销占80%,我们其实算剩余边际摊销的趋势就可以了。

(四)平安未来的剩余边际摊销,一年会有多少?

关于这点,我以前讨论过。再次重复基本的计算逻辑:

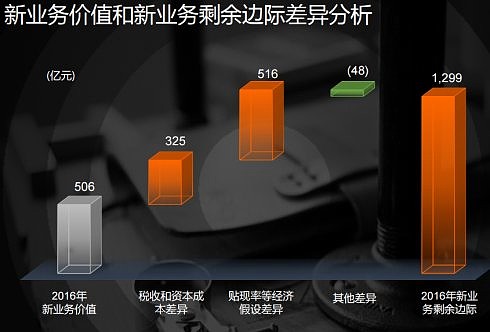

1、新业务价值是贴现过的。现在一元钱,未来贴现两元钱。(下图506+516)

平安17年新业务价值700亿,对应了未来仅仅17年的新业务价值,就可以释放1400亿的利润。

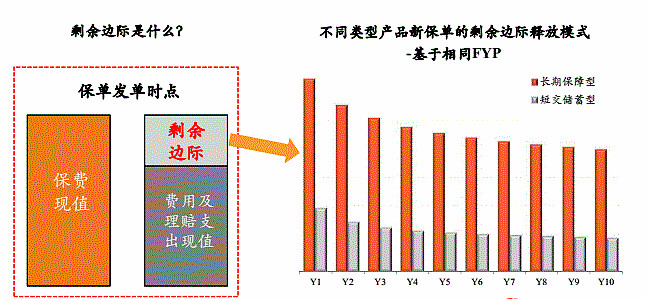

2、保单的价值逐年释放,存量保单越高,释放量每年也就越多。17年平安的新业务价值达到近700亿,12年只有100多亿。

存量保单高速增长,使得平安的剩余摊销保持年20-30的速度在增长。而由于目前的剩余摊销只有新业务价值的三分之一,所以会高速增长很多年(下图中,新业务价值远远高于剩余边际摊销----进水远远高于出水)。那一天,剩余边际摊销和新业务差不多了,这个时候,才会停止增长

(五)每年2000亿利润,中速增长,这家公司会值得多少钱?

可以预见,平安的新业务价值几年内可以达到1000亿,(17年已经有700亿左右了)

那么,对应的未来某一年,会产生2000亿的利润。

平安寿险一年2000亿利润后,还会处于中速增长(保险的空间+平安的竞争力----平安代理人的优势,详见昨天我的中报分析:网页链接)

同时,平安寿险还是会持续高分红的现金牛

那么,仅仅平安寿险的估值就不只2万亿

(六)中国平安值多少钱

简单看,2万亿的平安寿险,加上平安一堆的金融子公司,加上平安一堆的互联网子公司,估计能值3万亿吧。

再简单些,平安的股价100元以下都是便宜的。