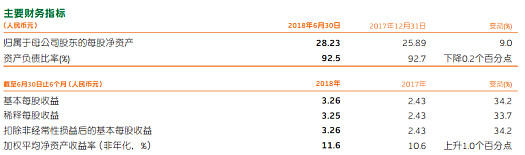

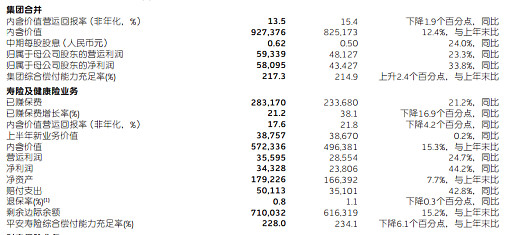

这么多年来,看中国平安的季报,中报,年报,看多了,就会发现平安的报表总是让人想想就开心,一直超预期。18年上半年,中国平安的投资遭遇股市熊市,承保遭遇了行业增长困境,但平安中报,依旧非常闪亮,好到让投资者大呼超预期:净资产增9%;分红219亿后,内含价值依旧增长了12.4%,达到每股50.73元;未来利润的现值,剩余边际余额7,100亿元,较年初增长15.2%;每股净利增33.8%……

但我认为,比这些一目了然的高增长更值得关注的,是下面几个方面:

1、新业务价值强势逆转。

2、分红超预期;

3、平安的互联网金融科技和医疗科技的高速推进。

一、底蕴深厚,新业务价值逆势增长

早期投资中国平安,有两个高确定性的逻辑。第一,中国的保险空间巨大。第二,中国平安的保险在行业中具有绝对的领先优势。12年,我就发现,中国平安的保费持续领跑行业,当时的一个关键数据,让我决定长期投资平安:

05 -11 年寿险均复合增长:平安 21.3% >行业17.44% >太保 15.93% >国寿 12.07% 。

之后的几年发展,中国平安果然一路领跑。12-16年,平安新业务价值复利增长34%,大幅领先行业平均的25%。12-17年,保险行业的保费持续爆发增长,中国平安的新业务价值更是从159亿飙升到673亿。扶摇而上三千里!

18年开始,在政策,利率,高基数等多重因素的影响下,一季度各大保险公司的新业务价值出现了剧烈的调整,一些投资者开始忧心忡忡。但基于保险空间和平安的强大竞争力,我一直保持乐观。但没想到,中报的时候,平安的新业务价值已经逆势增长,虽然只有仅仅的0.2的增长,但567三个月保费平均双位数的增长,很明显,又重新开启了一轮新业务价值增长周期。

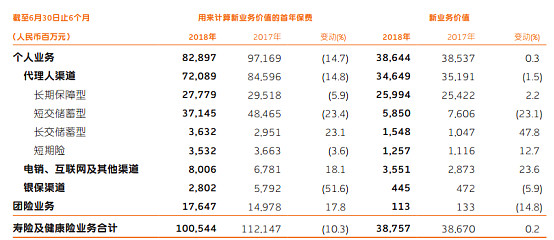

(这张图,注意电销,互联网及其他渠道,这是平安的独特渠道,半年贡献了35.5亿的新业务价值。同时注意平安的银保渠道,保费总量只有17年一半,但新业务价值和去年基本一样,可以看出平安银保集中做高价值的期缴业务。)

平安寿险的竞争力,平安自己总结了四点:领先的代理人收入;广泛的客户基础;优良的产品结构;高效的运营。17年年报后,投资者最关心的一个问题:平安代理人的数量已有130多万了,未来规模会不会继续增长?如何维持代理人队伍的稳定以及产能的增长?平安集团首席保险业务执行官李源祥表示:代理人的收入是非常重要的指标,因为只要代理人能赚到钱,他们就会留下来。李源祥透露,平安的代理人收入,和当地社平工资相比,达到1.5倍,主任级别的代理人收入达到当地社平工资的4倍,部经理收入达到当地社平工资的15倍。“我们对于未来代理人的展望,还是很有信心的。未来5年我们的代理人还是可以维持一个稳定的数量,每年有10%左右的增长。”上半年,平安代理人规模达139.9万,逆势同比增长5.5%,非常不容易。

二、重视投资者沟通,分红再超预期

从公司的基本面出发,研究公司,需要充分的信息去预判公司的发展,这几年,平安信息公开度高,和投资者沟通充分,我认为,这是平安越来越重视投资者的利益的具体表现。去年,平安咨询投资者的意见,我印象最深的就是大多人希望平安能多分红。中期,平安得益于营运利润的快速增长,平安提升现金分红水平,向股东派发中期股息每股现金0.62元,同比增长24.0%。同时公司一季度已派发30周年特别股息每股现金0.20元。可以说,平安的分红让人满意。

同时,这几年平安核心人员持续在二级市场买入股票,也让长期投资者有更多的信心。2018年4月27日通过二级市场完成公司股票购买,累计买入近6亿元,成交均价约61.29元/股。和公司核心人员共同持股,在一条船上,这也让投资者有更多的信心。在投资者关系上,平安一方面满足二级市场的需求(多沟通,多分红,15年还是十送十);另外一方面,2016,2017,平安也多次主动分析投资者的疑惑。(详见我前一阵的文章【保险的七大问题,平安详细解读过了】网页链接)

三、布局未来,金融+科技迈向未来

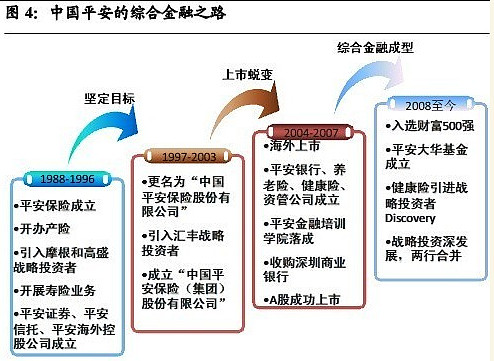

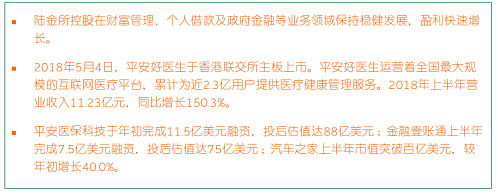

国内金融机构,能够做到十年磨一剑,一年一个脚印的往前走,不求一时之功,但求数年之后之利的,屈指可数。所以,敢于开拓如平安,难;能够沉稳前行如平安,也难。愿意布局未来的公司,最需要的是耐心,耐心,耐心。过去十几年,中国平安在综合金融,在科技上,在不断的挫折中前行,目前已经形成了金融+科技双驱动格局,部分子公司进入了收获期,部分子公司还在发展期。

1、平安上市前后的综合金融布局

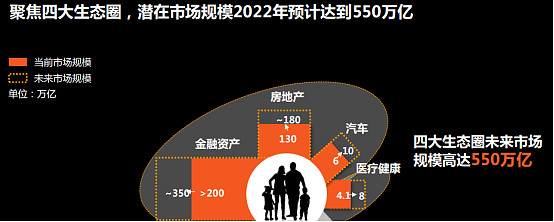

2、平安去年提的聚焦四大生态圈的布局

四、高品质,高成长,高价值的中国平安

除寿险外,平安各子公司也齐头并进,快速发展。上半年,平安产险保费收入增速为14.9%,优于市场0.7个百分点;综合成本率95.8%,同比下降0.3个百分点。(承保前利润率达到4.2个点);平安银行持续推进零售转型,各项指标优秀,不良疑云逐渐消散。在金融科技与医疗科技业务上,平安也发展迅速,实现营运利润46亿,同比提升6.4个百分点;科技专利申请数累计达6121项,较年初大增3091项。

这一两年,外资大量买入中国平安,我想,他们看好的是中国经济长期的增长能力,毕竟,中国经济增长还在世界前列;他们也是看好中国的保险发展空间,毕竟,中国的保险还有还有5倍以上的发展空间。过去几年,平安在科技上投入500亿的决心和成果,我想,是所有投资者都认可的,无论中外。现在投资中国平安,有三个理由,一是平安的低估值,二是中国平安在传统金融和金融+科技上漫长的雪道,三是和高品质的成长股,高价值的公司共同成长,本来就是投资之道。