一、南京银行行长辞职为何影响这么大?

近期南京银行行长林静然的突然辞职,不仅引发舆论热议,还导致6月30日公司股价闪崩,一度跌停。

林静然的离职,之所以会引起这么大动静,原因有2点。

首先,南京银行是国内6大城商行之一,资产近2万亿,涉及众多企业,而且现在全社会都担心经济、金融方面出问题,这时候南京银行出现动荡,影响自然会放大。

其次,巧合太多、疑点也多。

林静然离职当天,公司突然表示要更换公章,随后又删除了更换公章公告。同一天,出身于四大资管、擅长处理坏账的邓智毅被任命为南京副市长,协助负责处置金融风险以及分管南京银行。

而在之前的2019年,原行长也是辞职,多名原高管被调查。

行长辞任、启用新章,以及邓智毅的走马上任等等事件结合在一起,让股民开始恐慌,于是次日股价闪崩。

而在7月1日,西部证券通信首席傅某发表的关于南京银行的观点,又将南京银行推上了风口浪尖。随后南京银行报警,傅某因为散布谣言被公司开除。

为了稳定股价,7月3日晚,南京银行发布亮眼的业绩快报。数据显示该行上半年实现营业收入235.32亿元,同比增长16.28%;净利润101.5亿元,同比增长20.06%。

尽管股价暂时稳住了,但很多人还是不放心,我也一样。对南京银行未来收入、利润能否维持高增长,我持怀疑态度。

相关推荐(对银行股的一知半解 比一无所知更可怕)

二、高增长怎么来的?能否持续?

我的怀疑是有理由的。

过去几年,南京银行增长不弱于招行,而且是利润增速高于收入,这是因为报表中投资收益这块南京银行显著好于招商银行。

1季度,南京银行金融资产投资收益31.15亿,同比上涨335%。这块投资收益,主要靠的是债券投资。

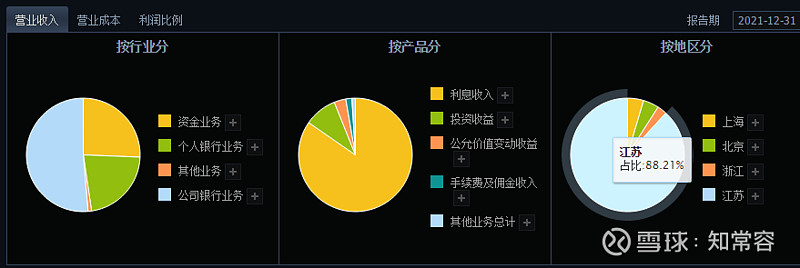

2021年末,南京银行债券投资利息收入125.34亿元,同比增长19.44%,占营收比例为15.97%,排在放贷及资金业务利息收入之后。

我研究了银行20多年,很多亲戚朋友也在银行工作,据说南京银行投资收益这么高,靠4招。

1.银行低资金成本的优势。

2.利用一些工具放大了债券投资杠杆,比如投资债券基金等。

3.投资了不少高收益的债券,比如房企公司债、城投债。

4.进行短期交易,低买高卖。

其实兴业银行,宁波银行在这方面也着力比较多,银行的资金成本很低,也是债券发行,交易的主要场所,做庄家不如自己下场玩赚的多,这是肯定的,但自己下场玩,带来的风险会加倍放大,不可持续。

相关推荐(股市不相信银行 银行做错了什么 知常容银行深度分析之二)

因为过去几年债券投资做得好,南京银行在业内被称为“债券特色银行”。不少基金公司的基金经理和交易员也都是从这里走出去的。

但我很怀疑南京银行的炒债模式还能不能持续,理由有3点。

第一、传闻南京银行整个债券部门被开了,据说涉及3年前“戴娟案”。2019年2月15日,“债市一姐”戴娟、还有董文昭、李雁这三位南京银行债券业务高管因为利益输送问题被南京纪委带走,至今没有音讯。

而在当年5月,上任不到2年的南京银行前行长束行农也辞职了,他曾分管投资银行和金融市场部等核心业务近十年。

第二、债券牛市还能撑多久?债券价格一般与银行利息成反比,利息降低,债券价格就会上涨。这几年国内利息不断降低,因此债市走出牛市。但是现在国内经济已经触底回升,这也意味着利率基本没有再降的空间了。

第三、债务风险上升。之前说过,南京银行买过一些高收益的房企债、城投债,这些都存在一定风险。房企债,恒大暴雷就是最好的例子,巨头都出现债务危机,更不要说中小房企;

而一些地方因为卖地收入下降,地方城投不得不通过高息定融“续命”,连监管部门都开始提示投资者要注意相关风险。

除了债券方面隐患外,南京银行收入最大块的对公业务,也存在一定问题。

作为江苏的地方性银行,南京银行获得当地政府的不少支持,比如企业发工资指定南京银行,各种科技园投资,也优先南京银行。因此它近9成的收入来自江苏。江苏政府的支持让南京银行一跃成为6大城商行之一。

但有好处,也有坏处。那就是得辅助当地政府维稳。一旦当地企业出现债务、资金方面压力,南京银行就得配合地方政府。

那之前暴雷金陵“三朵金花”雨润集团、丰盛控股、三胞集团,估计就是这样被南京银行踩中的。此外它还“接盘”了同为南京巨头企业的苏宁。

如果当地出问题的企业增加,或者出现大面积的亏损、倒闭,或者有巨额的坏账,南京银行的损失可定小不了。

以上2方面问题,国内其他城商行或多或少都存在,这也是地方性银行的局限性。

作为普通散户,这时候选银行股,不能只盯着表面上亮眼的业绩,还要看透业绩这层外衣,分析下面隐形的风险,这样才不会踩坑。

我一直以为,中国的银行股,只有招行值得投资。

相关推荐(招商银行,唯一值得投资的上市银行)

本人跟踪招行10多年,相关研究文章在知常容的公众号、雪球号都有不,有兴趣的可以点击开头招行合集阅读往期内容。

推荐阅读

兴业银行拍案惊奇 表外资产之委托贷款真的是表外吗?知常容银行业深度透视系列之二

如果觉得不错,请【点赞】+【关注】。本文首发于XX号