作者@知常容鸡蛋面

事件

5月24日金山软件发布一季度业绩数据,报告期内公司营业收入18.53亿,同比增长18.81%,略好于预期。其中网络游戏营业收入8.71亿,同比增长10.46%,主要受新游戏矩阵逐步丰富所致;办公软件及服务营业收入9.82亿,同比增长27.36%,来自于办公软件营业收入8.71亿,同比增长13%,主要个人订阅业务驱动。报告期间内实现归母净利率0.99亿,同比下降14.74%,扣除股份薪酬归母净利润1.43亿,同比增长2.72%。

金山软件自2021年的79港币到26.9港币,至今已下跌66%,PB仅为1.2倍,最低甚至低于净资产。今年公司游戏增长动力开始显著提升,剑网IP新系列在4月获得版号,5月已经开始公测,后续游戏储备依然非常丰富,按照公司既定节奏,若是后续板块发放正常,在22Q4季度还会线上大IP手游,就22Q1季度游戏营收绝对值而言,全年大概率会保持较高的增长水平。虽然游戏业务不确定性较高,但作为老牌的游戏厂商,金山拥有的王牌《剑侠情缘》IP依然有着不错的受众群体,能够产生可观的现金流贡献。

在办公软件领域,行业竞争格局已较为确定,一季度WPS用户人数继续创下新高,公司个人订阅服务保持36.7%的高速成长,虽然国内机构授权业务由于信创政策不明朗影响,导致该类业务一季度出现下降状态,但信息技术应用创新发展已经不可能逆转,办公软件应用层面公司最为收益,这将成为金山软件成长的主要推动力。

金山软件主要逻辑如下:

1.WPS作为国产最成功的办公软件,目前发展趋势已经定型,行业格局已非常清晰。在办公软件云端化过程中,最终将为WPS构建强大的竞争壁垒,用户粘性突出;

2.《剑侠情缘》拥有超过20年历史,从端游、手游到动漫,IP消费群体覆盖面较为可观,未来依然能够为公司带来稳定现金流;

3.金山云作为战略性业务,当前虽然仍处于亏损状态,但收入与客户群体有自身基本盘,潜力颇大,最新管理层预期22Q4实现EBITDA转正。我们预计2024-2025年左右金山云或将实现真正盈利;

4.拥有187亿现金资源,占公司市值比例达到63%,拥有较强的抗风险能力,当前公司已经推出了10亿港元回购计划。公司持有的上市股权如金山办公、金山云、猎豹移动等合计公允价值约620.6亿港币,高于自身公允市值。

结合一季度业绩表现,我们适度修正全年业绩预期,主要是游戏业务发展好于预期表现,版号的发放将加强游戏业务全年高增长的确定性,

.

业绩与估值略(星球内容)

.

游戏业务

一季度公司游戏业务营业收入8.71亿,同比增长10.46%,环比下降5.13%,业务增速表现好于行业水平。公司在21Q4季度上线了如《剑网1:归来》、《武林闲侠》、《剑侠世界3》等新游,22Q1季度处于流水的红利期。根据公司报表披露《剑侠世界3》在3月已经于东南亚上线,而《武林闲侠》于4月在港澳台等地上线,预计对22Q2季度会带来一定贡献。不过我们从公司所发布游戏流水的趋势看,三款游戏持续的表现并不算太强,仅一个季度过后,对营业收入的贡献就出现了减缓,对大部分游戏而言,生命周期的迭代都比较快。

4月公司获得了《剑网3.缘起》游戏版号,在5月13号已经开始开启公测,公司预计将在7月暑假期间进行推广。据悉《剑网3》本次采取混合服模式,正式服将为采用月卡收费,游客模式可以免费体验游戏,但会受到诸多功能限制。新《剑网》相对而言投入的制作比手游更大,作为经典的延续与月卡模式,大概率会对游戏收入产生较大的贡献比例。

新游储备方面,《魔域2》、《全民泡泡超人》已获版号,公司预计《泡泡人》将在6月上线,《魔域2》定于22Q4季度,二次元射击系列《尘白禁区》手游也在测试中,如果拿到版号,公司表示也会定于22Q4季度。根据B站玩家释放短片与测评,反馈情况比较乐观。推测游戏前期大额投入,在近两年将进入收获期,全年游戏高成长性确定较强。

办公业务

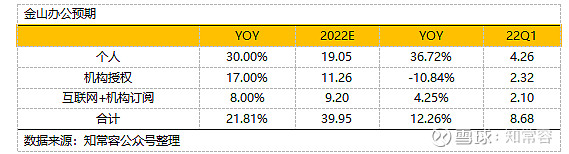

一季度公司办公软件及服务营业收入9.82亿,同比增长27.36%,其中金山办公并表收入8.71亿,同比增长13%。根据金山办公披露,一季度公司个人订阅服务收入达到4.26亿,同比增幅36.7%,维持高速发展趋势。22Q1公司用户群体持续扩大,WPS 及金山词霸各端(不含金山文档)MAU为5.72亿,同比+15%,环比+5%;PC版MAU为2.32亿,同比+17.2%,环比+5.9%。用户基数扩大及长期付费用户占比提升推动2C订阅增长。

机构授权业务一季度营业收入2.32亿,同比下降10.84%,相较去年高速成长,本季度出现了急剧下降,与我们此前预期存在较大差异。主要是信创业务推进有所放缓,根据公司披露情况,在二季度新的政府项目已经规划,能源与交通行业进入项目储备期,全年仍有望实现正向增长。互联网广告业务,由于公司主动收缩及大环境影响,本季度下降45%,不过被机构订阅服务收入增长78.7%,所抵消。

本次我们重新修正机构授权与互联网、机构订阅的全年增速预期,两者较上期分别下修23%/3%,主要授权业务预期差较大,不过信创业务发展不可逆转,长期的增速环境依然看好。本季度公司合同负债较期初增长10%,达到15.64亿,办公软件业务成长性,可以预期性非常高。

利率与费率表现

本季度公司毛利率81.07%,同比降低3.3个百分点,环比提升1.52个百分点。毛利率下降主要因素是:公司网络游戏渠道成本增加;金山办公随着业务扩大,服务器宽带成本增加;不过随着营业收入规模扩大,服务器等固定成本开支会有所覆盖,毛利率恢复至82%-84%区间可能性颇高。

费用端,公司运营费用(含股份薪酬)支出为10.21亿,同比增长24.48%,运营费率为55.09%,同比提升2.5个百分点,环比下降7.55个百分点。详细拆分看,公司销售及推广开支2.69亿,同比增长31.56%,主要是办公与游戏都处于业务推广期,预计近两年随着储备的游戏陆续上市,销售及推广开支还会保持较高的开支水平。

本季度行政开支1.47亿,同比下降0.25%,基本维持平衡,研发开支6.08亿,同比增幅23.88%,去年公司进行了一轮人员的扩充,增幅比例约为22%,对比看大致符合增速情况。如果公司人员增长保持平衡,研发开支将逐季出现降低,预计到22Q3季度,研发增幅将降至低单位数增长。由于人员的扩充,也导致股份薪酬大幅上升,本季度股份薪酬0.74亿,同比增幅133.86%,不过如研发相似,支付增幅预计将逐季降低。

我们假定公司人员在今年不再快速增长,全年公司行政、研发增速将处于单位数增速,股份薪酬开支增速将减缓至30%附近,预期销售及推广开支在新游与办公软件业务发展下,增速会保持20%以上水准。全年销售费用率同比将出现小幅度下降。

推荐阅读

如果觉得不错,请【关注】+【点赞】。

@今日话题 @徒步三萬里 $金山软件(03888)$ $金山办公(SH688111)$ $金山股份(SH600396)$