作者@知常容鸡蛋面

金山作为国内第一代互联网企业,见证了国内整个互联网发展历史。公司自身也经历起起落落,但依然屹立行业之中,近些年金山软件老树发新芽,两大重点业务均步入正轨。在国产软件替代中,WPS作为最纯正办公软件,无论是在消费者还是政企单位都得到了极为广泛应用,21年三季度PC+移动端活跃用户已达到5.21亿,且同比仍然存在双位数增长。

根据测算,预计未来金山办公渗透率还有较高上升空间,个人+企业端办公服务市场对应当前营收入与净利润能有4-6倍增幅空间。同时在企业定制化云服务,金山办公也在推出类似OA办公系统,对企业云上办公全覆盖,具备较高的想象空间。

在云计算大浪潮中,金山云经过近十年发展布局,成功取得行业“船票”,在21Q2业绩中,Non-GAAP EBITDA仅为略亏损状态,已基本能够维系正常运转,营收规模接近百亿,而增速则与办公软件相似,超过40%。从三季度数据看,金山软件在手现金等价物剔除可转债后为159亿元,金山云净现金等价物为约51亿。依托老金山系及雷军总人力资源,无论是人力还是财力,金山系统都非常强悍。

金山软件主要逻辑如下:

1. WPS作为国产最成功的办公软件,目前发展趋势已经定型,行业格局已非常清晰。在办公软件云端化过程中,最终将为WPS构建强大的竞争壁垒,用户粘性突出;

2. 金山云作为战略性业务,当前虽然仍处于亏损状态,但已基本能够正常运转。企业上云是未来发展大势,小米与顺为所参投企业都有可能成为金山云客户,隐形背景不可小觑。预计2025年左右金山云或将实现真正盈利;

3. 《剑侠情缘》拥有超过20年历史,从端游、手游到动漫,IP消费群体覆盖面较为可观,未来依然能够为公司带来稳定现金流;

4. 巨量货币资金已占现有市值比例已达到70.73%。巨量现金好坏可能对半分,一方面它稀释了投资者资产回报;另一方面它也提供了充足的稳定性;

业绩方面,预计21年营业收入为62.8亿,其中金山办公营业收入32.8亿,同比增长45.7%,游戏及其他业务营业收入30亿,同比下降10%。预计2022年公司营业收入72.94亿,同比增长16.15%。其中金山办公继续保持高速增长,营业收入上升至42.64亿,同比增长30%。网络游戏在版号停滞情况下,预计保持平稳。

风险提示:集团资产空心化 金山云亏损加大 资产减值风险

公司简况

金山成立于1988年,在1989年发布《WPS1.0》,1998年开发出国内第一款武侠类ROG游戏《剑侠情缘》,同年联想集团入股金山,公司进行重组,雷军总开始掌舵金山。2003年金山发布《剑侠情缘网络版》,进军网游。2005年发布《WPS Office 2005》,重铸辉煌。2007年金山在香港主板成功上市,雷军总辞任CEO,创始人求伯君先生重新掌舵金山。

2011年金山引进腾讯外部股东,并享有一董事席位,雷军总再次重回金山,至今仍担任公司董事长。在战略方向上,金山提出“重创业,再出发”转型互联网,并向云计算领域挺进。2012年金山云独立成为子公司。2014年子公司猎豹移动于纽交所上市。2019年子公司金山软件登入科创板。2020年子公司金山云在纳斯达克完成上市。

金山软件作为集团型平台,其业务主要由四部分组成,即:猎豹移动、云计算、办公软件、互动娱乐。具体情况如下:

目前,公司主要股东为雷军先生直接持有12.74%股权,创始人求伯君先生拥有7.28%股权,及腾讯控股拥有7.78%股权。其中雷军总与求伯君先生已签订一致行动人,由雷军总代为行使相关表决权,同时雷军总所控制的小米集团也持有2.57%股权,因此雷军总一共拥有金山软件22.59%表决权。实际上金山软件北京总部,即在小米科技园中,两家企业虽然业务范围不同,但关系非凡。

资产端---流动资产(2021年中期为基准)

21年中期,公司账面货币资金152.47亿,占总资产比重为43.47%。若是加上公司计入公允损益的理财,合计现金等价物186.88亿,占总资产比重将上升至53.28%,占净资产比重为66.12%。公司中期银行存款利息为1.92亿,对应货币资金年化利率2.63%,年化利率符合市场标准。

公司账面有息负债仅为2025年到期可转债22.29亿元,实际账面金额为31亿港元(约25亿人民币),根据公告显示可转换债券转股价为35.32港元,距离目前市场价格折价率为35.45%。假若最终公司完全兑付可转债,账面净现金仍高达161.8亿。我们根据子公司金山办公数据,其中有74.76亿在独立上市金山企业办公账面,假若未来金山办公也出合并报表,公司将减少该货币资金。不过金山软件其他可动用资金仍有87亿。2021年公司公布10亿港元,回购计划,截止3月已累计回购1.3亿港元,回购均价30.43港元,预计年报过后,会继续开启回购。

作为互联网型企业,公司账面存货金额仅为0.19亿,过去几年变动不大,预计未来变动也不会太高。公司应收账款账面金额7.33亿,其中有一半归属于金山办公。一方面来自于金山办公在企业端与其他广告主投放;另一方面来自于西山居游戏业务。中期公司应收账款周转天数为45天,剔除金山云出表后金额,大致处于比较稳定状态。账龄分布上,一个月以来应收约为52%,一年以内应收占比为91%。根据公司所公布信用周期,一般客户为一个月内,重要客户为一年。账龄管理符合正常表现。

公司预付款及其他应收账面金额为10.19亿,在金山办公中两科目合计金额仅为0.5亿。根据公司2020年年报披露,该金额中绝大部分为其他应收款,占比为77.4%,但却没有更为详细的附注披露。由于该金额已经超过正常主营相关应收款金额,如此大金额长期挂账,存在较大瑕疵。流动资产最后一科目公允计量计入损益金融资产,主要为理财产品,21年中期账面金额为32.24亿元,根据披露收益测算,年化收率约4.1%,符合市场理财利率水平。

资产端---非流动资产

21年中期,固定资产账面金额12.2亿,占总资产比重3.48%。根据2020年年报披露,楼宇资产占比52.22%,账面金额为6.19亿,计算年折旧率约为2%。在建工程为2.91亿,办公设备及装置约1.47亿,折价率约20.8%。由于2020年公司出表了金山云,导致其他分类数据出现较大波动,不过两大主要项目折价率均较为正常,符合公司公布折旧年限。上半年固定资产折旧金额为0.59亿。

过去几年由于金山云数据中心建设,公司每年都有较高的资本支出,2020年金山云出表后,资本性支出开始下降,21年中期已经降至1.14亿。根据百度查询,2021年1月金山软件(武汉)总部大楼已开工建设,投资金额为40亿,预计未来工程建设性支出还会保持较高支出。折旧与摊销金额可以抵消正常性资本支出,若加大办公楼建设速度,则无法完成覆盖。若武汉总部大楼投入金额达到40亿,公司账面资金与固定资产会出现较大变化。

公司使用权资产账面金额为4.63亿,主要为租赁土地使用权与办公楼宇使用权。上半年使用权资产合计折旧0.28亿,但中期并未详细披露各类资产应承担的金额。而去年年报因为的一致性对比不太清晰。这是金山软件财报较大一个瑕疵。

上半年公司商誉科目账面值1.86亿,该商誉由2020年产生,但年报并未详细披露名称,仅表示为一家附属公司。其他无形资产账面金额0.64亿,其中有一半来自于收购附属企业,其他为软件与客户关系。上半年摊销金额为0.16亿。上半年公司资产类折旧与摊销金额合计值为1.03亿。正常情况下,可以覆盖掉资本性支出。但假若武汉办公大楼减少支出加快,则可能无法形成全面覆盖,

公司账面第二大资产来自于联营、合营企业。其中合营企业账面金额为1.65亿,联营企业账面金额为123亿,合计资产比重为35.51%。主要是金山云与猎豹移动,目前金山云市值仅为39亿元,猎豹移动市值为6.2亿元,两者均处于破净状态,公允价值与账面价值有所差异。金山云当前还处于亏损状态,前三季度亏损金额为11.11亿,不过在非通用 EBITDA测算下,Q2季度亏损金额处于1个亿附近,在营业收入快速增长的背景下,金山云2025年之前有望实现盈利。猎豹移动今年处于盈利状态,但盈利能力出现了加大缩水。

2020年公司合营企业减值0.48亿,累计减值约0.77亿。2019年公司对联营企业猎豹移动减值约13亿。从未来的发展看,若联、合营企业的现金流测算低于预期,不排除仍有可能会对联、合营企业进行减值计提。其他非流动负债主要长期理财、少部分为非上市股权投资以及购买设备等预付款。除长期理财超过2个外,其他部分金额不大。

负债端-流动负债

21年中期公司贸易应付款3.13亿,应付周转天数为18天。其中金山办公应付账款为2.12亿,金山软件主体应付为1.01亿,总的并不算太强。其他应付及应计开支科目金额为13.33亿,绝大部分都属于金山软件主体。从2020年报表看,其他应付款占比金额为47.44%,但也未详细披露对象,且过去几年账面金额一直较高。除此之外为客户押金及应付税项等。

流动负债中最大金额为递延收益,21年中期账面金额为14.62亿,较期初增长1.6亿,其中属于金山办公的金额约10.51亿,金山办公科报表中该科目较期初上涨2.18亿。作为互联网企业先行指标,我们认为金山办公的增长确定性很强。

负债端-非流动负债

非流动负债第一大科目为2025年到期可转换债券,账面金额为22.29亿,到期实际需要承兑25亿元,这是金山唯一有息负债。公可转换债券转股价为35.32港元,与现有市场股价有较大差距。我们上述已经表明,即便到期承兑,剔除金山办公货币资金,公司依然可以动用87亿资金,对回购、承建办公大楼等都足以应付,产生流动性风险的可能性较低。

非流动负债第二大科目为递延所得税负债,账面金额为9.8亿,主要是2020年金山云出表,使得金山云资产被重估,视为公司产生了巨额公允收益,但该资产还处于持有期间,税务会计暂时不确定,因此产生了高额所得税负债。预计短期内公司不会出售金山云,因此该所得税负债可能会存在较长时间。

利润表-收入表现(已剔除金山云后的可比性为基准)

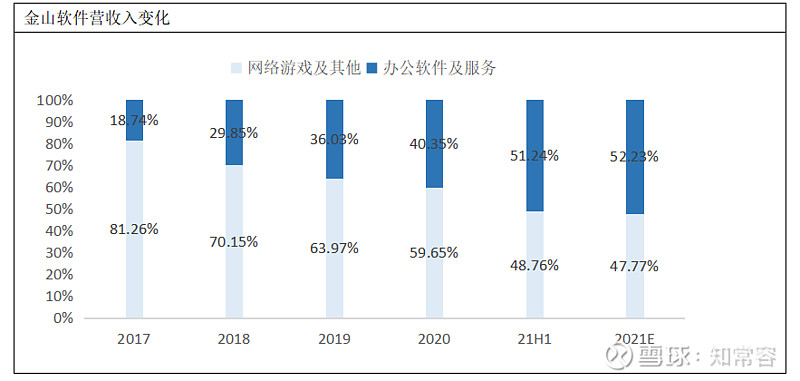

金山软件业务收入主要划分为两大部分,一是网络游戏及其他;二是办公业务。虽然金山云已经不再并入公司报表,但金山软件对金山云依然有着绝对的控制权。从公司收入趋势看,可以显著看到办公软件占比在不断提升,这构成了金山软件营业收入主要增长动力。从2016-2021E年期间,公司网络游戏业务5年复合增长率仅为3.29%,同期办公软件复合增长率为43.21%,呈现快速上升趋势,并推动了金山软件这5年15.19%的复合增速。

办公软件业务发展是金山软件收入增速能否保持主要因素,预期未来5年仍有望保持25%以上复合增速。办公软件收入主要分为:办公软件产品使用授权、办公服务订阅和互联网广告推广三种。办公软件产品授权,又分为数量授权与产地授权。2020年该收入占比为35.53%;办公服务订阅,主要分为企业端及个人,企业端来自于定制化办公业务与解决方案,个人端则主要来自于会员付费。2020年该收入占比为49.04%;广告推广,则主要针对免费用户。2020年该收入占比为15.43%,广告推广收入目前逐步呈现下降状态。

根据金山办公21Q3季度披露数据显示,公司办公软件活跃用户合计已达到5.21亿,其中PC端为2.06亿,环比提升3.52%,移动端及金山词霸活跃用户3.15亿,环比提升4.3%。从办公软件使用习惯看,PC与移动会有较大量的重合,因此观看PC端活跃用户的增长率会判断公司发展水分更小。

2018年办公软件用户规模约6.55亿。按照用户的持续迭代以及过往增速,我们预期2021年办公软件使用群体规模约7亿。以PC端推算,金山办公软件在国内渗透率约为29.4%。若以移动设备用户测算,渗透率约为45%。从消费者使用习惯长期迭代看,渗透率依然存在较大提升空间。我们保守估计,以PC端为基数WPS渗透率可以达到50%附近。

21年中期公司所披露的累计年度付费用户量达到2188万,同比增长30.16%。以PC端用户为基数测算,年度累计付费用户渗透率为10.99%,以总用户基数测算,付费渗透率为4.37%。根据微软2019年数据,全球用户为12亿,付费用户为2.2亿,付费率为14.7%。

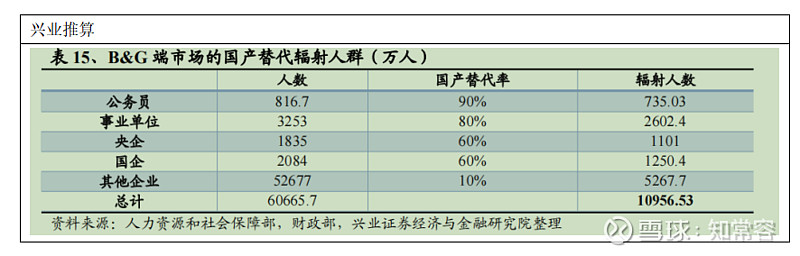

根据券商模型远期推算,兴业认为在个人消费者领域,办公软件市场空间约为43亿,在企业事业单位市场空间约为256亿,合计市场空间为312亿。主要推算过程如下:个人端以7亿用户(移动+PC)*7%付费率*89元ARPU=43.61亿;企业端合计覆盖1.1亿人*折扣275元*85%市占率=256亿元。

从推算的过程看,我们认为对企业端预期较为乐观,主要是认为中低层政府及事业单位是否有付费需求现在还存很大不确定性,或许存在高额渗透率,但付费率可能较低,因此会导致平均价格更低。我们用更低平均价格175元去替换275元,测算BG端为163.6亿元,合计金山办公营业收入可达到207亿,若保守50%估算,实现103亿营业收入可能性则很大,对应净利润可达到30亿元,对应金山软件可得15.6亿利润。

关于金山云

目前金山云美股公允市值仅为49亿元,而金山云总资产为201亿,净资产为120.6亿,剔除有息负债后净现金为51,已经超过公司市值。虽然金山云公允大幅度缩减,作为权益法入账的长期股权投资,只要未来针对现金流量测算,没有改变,公允波动则不需要理会。这对于同处于破净状态的猎豹移动也是如此。2020年金山云已经不属于金山软件合并表白。主要是金山云当前还处于投入期,面临持续的亏损。剔除并表虽然降低了金山软件收入增速,但对资产负债表与利率表现会存在益处,但由于金山云持续亏损,对金山软件利润表分占权益科目会产生负面影响,从而最终侵蚀报表利润。

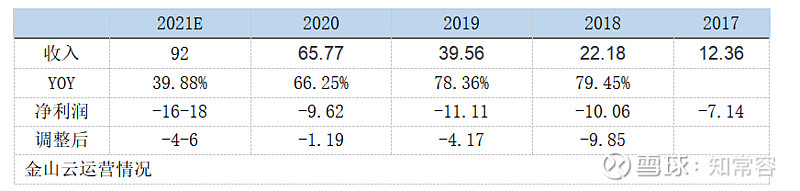

我们整理了金山云近几年经营表现,可以显著看到公司营业收入一路快速上升,2017-2021E四年复合增速达到65.17%,且当前收入增速仍处于快速上涨中。虽然金山云不如阿里云与腾讯云背景大,但小米+金山+顺为等资源也很值得期待。云业务投入前期需要很高额资本支出,边际成本具有递减效应,目前国内市场除了阿里云外,其他几家均为实现盈利。金山云今年资本支出继续扩大,导致折旧等费用快速提升,预期全年亏损继续所扩大。预计在2025年附近金山云有望实现盈亏平衡,而近几年对金山软件利润表,都将产生负面影响。

全网平台名字:知常容,欢迎搜索!本文首发其他平台!