小结

中国的卫生行业经历了20-30年的发展,已经成为一个近千亿级的市场,卫生巾产品是妥妥的刚需,伴随着消费升级的趋势,市场规模有望进一步扩大。恒安国际是最早进入卫生巾行业的中国本土企业,市占率一度超过40%,目前其“七度空间”品牌也是市场销量第一的产品,市占率达到12%,此外公司也推出了高端品牌以应对消费升级的趋势,总之恒安国际依旧稳居卫生巾市场的头把交椅。

最近两年恒安国际的卫生巾产品销售放缓,与其进行渠道改革以及国内外品牌激烈竞争有关系。本文从市场发展、市场空间,渠道变化,企业对比等几个角度对恒安国际卫生巾业务板块的情况进行了简单分析,公司虽然面临着挑战,但同时也有机遇,有望通过品牌升级和管理变革进一步扩大市场。

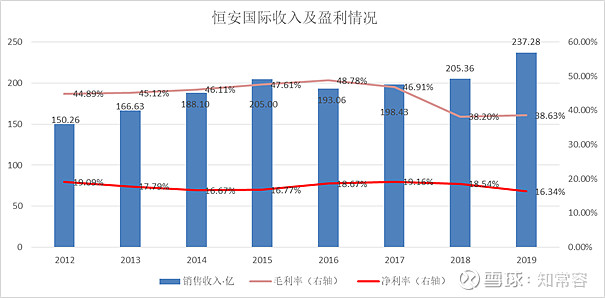

近两年恒安国际的股价一直低迷,静态市盈率17倍,按照2020年利润预估的动态市盈率是15倍。结合2019年最新公布的财报对公司经营及财务情况进行了更新,恒安国际整体业务情况触底回升,财务方面贷款和存款额度都比较高,这一点也遭到过一些质疑,2019年公司总利息收入约9.7亿,利息费用约7.7亿,淨利息收入约接近2亿,淨现金约13亿,财务相对稳健。公司表示会定期检讨借款情況,尤其是现在低息环境之下。

2019年营收情况来看,纸巾业务表现较好,全年实现加速增长;卫生巾下半年重拾增速,全年降幅收窄;纸尿裤收入继续下降,19年的降幅较18也有明显收窄;其他业务收入保持高速增长。整体来看,纸巾业务和其他业务的快速增长对全年收入增长的贡献最大。

财务角度来看,2019年公司的资产负债率58.02%,比2019年下降4.74%,改善较为明显。库存下降,应收账款增加较多,周转变慢,应付账款减少;银行存款合计229.7亿,收益率在3.94%-4.20%,借款合计216.08亿,贷款利率在3.44%-3.65%左右。

盈利来看,线下渠道止跌回升,线上渠道发力带动收入增加,销售费用增速较低,财务费用下降等因素影响,预计2020年净利润达到42.76亿,同比增加9.17%。估值角度来看,恒安国际的产品都是刚需快消品,市场容量较大,目前面临较为激烈的竞争和销售费用的上升的问题。然而,公司具有广泛的品牌知名度和全面的销售渠道,卫生巾产品推出高端品牌,纸巾和纸尿裤产品也都进行了产品升级,丰富了产品线,线上渠道销售增速较快。以2020年的预计利润42亿为基期自由现金流,假设5年增长率10%,永续增长率4%,计算公司内在价值853亿人民币,每股股价71.7元人民币。

全文:

恒安集团是中国一家主要从事生产、分销及销售个人卫生用品的公司,包括妇女卫生用品、纸尿裤及家庭卫生用品。其主要产品包括女性卫生巾及护垫(其品牌为「安乐」及「安尔乐」)、婴儿及成人纸尿裤(其品牌分别为「安儿乐」及「安而康」),以及其它家庭卫生用品,如女士专用洗液及喷剂。

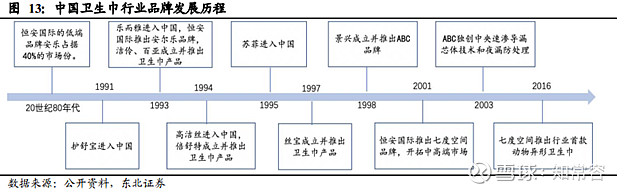

1985 年,恒安创立首个国内卫生巾品牌安乐,并通过电视广告宣传大获成功,市占率一度超40%。恒安集团在中国女性卫生巾及婴儿纸尿裤市场均具有领导地位。

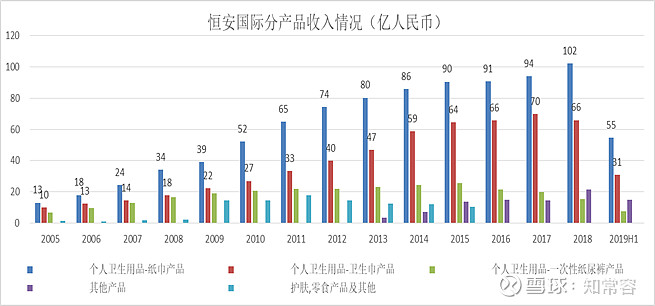

从恒安国际的历史收入数据来看,15年以前,纸巾产品、卫生巾产品获得了较快的增长,15年之后增幅放缓,尤其是卫生巾产品,2018年收入开始出现下降。对应恒安国际的股价,也从2018年1月份的最高点88.7,一路下跌到目前的55元左右。

从上面这张表格可以看到,纸巾产品是收入最大的产品,2018年纸巾产品的营业收入达到102亿人民币,营收占比达到50%,卫生巾产品营收占比从2017年的35%,下降到32%,2019年上半年进一步下降到29%。卫生巾产品是高毛利产品,营收下滑难免引发市场担忧。为什么会出现这样的情况呢?恒安国际的卫生巾业务未来能不能重拾快速增长?我们来研究一下这个问题。

中国卫生巾市场发展迅速,仍有空间

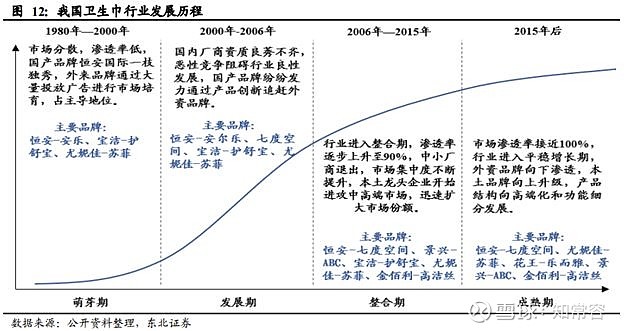

我们参考券商整理的卫生巾行业发展历程,对国内卫生巾行业进行初步的了解,整体上来看,目前卫生巾行业已经发展到成熟期,市场规模、消费量、市场集中度都获得了较大的提升,但是对比欧美发达国家的市场集中度,还是有继续提升的空间。

中国的卫生巾市场经历了近20年的发展,从无到有实现了快速的的增长,目前市场渗透率已提高到100%。卫生巾产品在80年代开始引入中国时的渗透率只有2%;90年代以后外资企业开始大量进入中国市场,引入先进的设备和技术,生产厂家增长至1000多家,市场渗透率提升至50%。

经过一段时间的发展,2010年以后本土企业迅速壮大,竞争加剧,行业逐渐集中,生产厂家从2000余家减少至300家左右,渗透率从2010年的82%提升至100%。

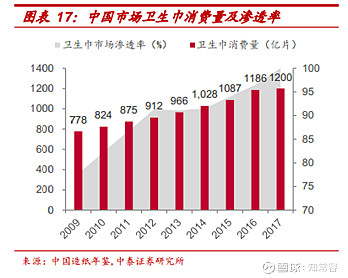

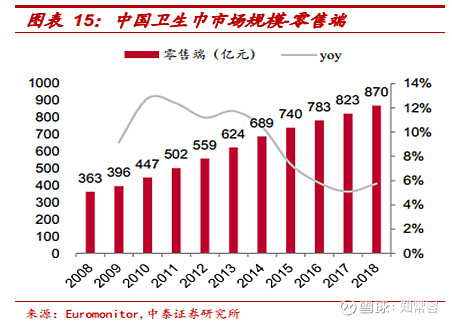

2018年 中国卫生巾市场规模为870亿元,卫生巾销量为1200亿片,2008年至2018年,卫生巾市场的年均复合增速达到9.1%,卫生巾消费量年均复合增长5.6%。根据生活用纸专业委员会的数据,我国2017年卫生巾的使用适龄女性(15-49岁)人口数量超过3.4亿,且近年来卫生巾使用适龄女性年龄段有向两端延伸的趋势,卫生巾市场拥有庞大的消费者群体,市场规模有望稳步增长(东北证券报告,生理期女性4.48亿)。

就整体单价来看,2012年单片价格在0.61元/片,2017年达到0.69元/片,伴随消费升级与通货膨胀,单价还有继续上升的空间;就整体卫生巾的消费量来看,继续增长空间比较小,可能较长期维持在1200亿片-1300亿片之间。随着卫生巾产品渗透率的逐渐饱和市场规模增速开始出现下降,未来主要靠消费升级拓展高端产品和新品,单价上升,来进一步提升卫生巾市场的市场规模。

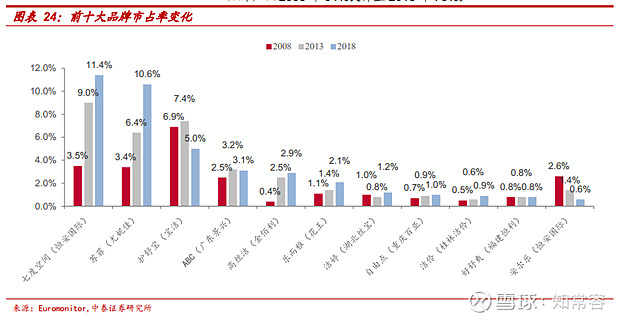

市场集中度不断提高,前十大品牌市占率达到40%,与发达市场仍有差距,有望进一步提高

中国卫生巾市场集中度不断提高。国内卫生巾市场自2006年经过整合期并进入平稳增长期之后,市场集中度就有明显的提高,前十大品牌的市场份额从2008年的23%提升至目前的40%(尼尔森的数据是82%)。

排名前十的企业分别为恒安、尤妮佳、景兴、宝洁、洁伶、金佰利、百亚、花王、丝宝和倍舒特,其中本土企业共有六家,分别为福建恒安、广东景兴、桂林洁伶、重庆百亚、湖北丝宝和北京倍舒特,其中上市公司只有福建恒安,其旗下的“七度空间”是目前国内最畅销的卫生巾品牌。

经历了市场的快速发展,中国卫生巾市场集中度获得较大的提高,但是对比欧美发达国家,市场集中度还有进一步提升的空间。2010年到2018年,CR10从29.0%提升至40%(尼尔森统计是82%,差距较大,但是根据各种数据推测应该没这么高),虽然前十名仍有四家国外品牌,但从市场份额看,本土卫生巾企业已经能够和国外知名企业抗衡。

目前中国卫生巾市场的 CR3 为27.7%,远低于美国、日本的 76.7%、 89.1%, CR5 为 33.7%,亦低于日本的98.2%,我国卫生巾市场格局远未进入稳定得难以撼动的阶段,市场集中度会有进一步的提升。

据欧睿国际数据显示, 2018 年我国卫生巾市场中,恒安国际以12.0%的市场份额位列第一,其后是外资品牌尤妮佳(10.6%)、宝洁(5.1%),本土品牌景兴凭 ABC 排名第四(3.1%),金佰利以 2.9%的份额紧随其后,日本品牌花王则以 2.1%的份额位列第六。

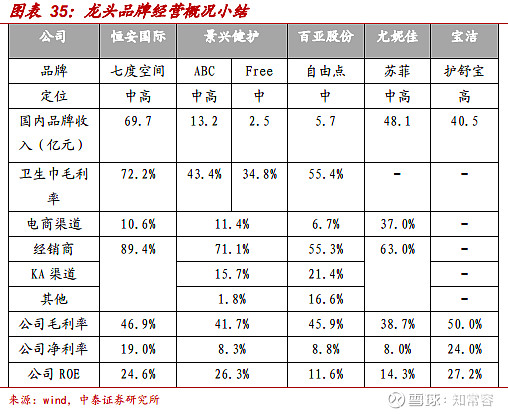

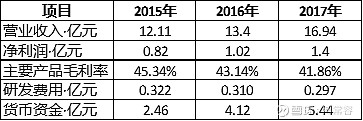

根据中泰证券研报总结的一份数据,我们可以知道,2018年国内市场定位中高端的卫生巾品牌的营收情况,恒安国际是69.7亿,尤妮佳是48.1亿,宝洁是40.5亿,景兴健护是15.7亿,百亚股份是5.7亿。恒安国际的卫生巾业务毛利率最高,达到72.2%,景兴健护的毛利率只有40%左右,这与景兴健护是委托加工的方式有一定的关系。公司整体的毛利率来看,宝洁的毛利率最高,达到50%,其次是恒安国际达到46.9%,景兴健护是41.7%。

净利润率来看,宝洁还是最高的,达到24%,恒安国际次之19%,明显高于景兴健护的8.3%、百亚股份的8.8%,尤妮佳的8.0%。整体上,恒安国际的盈利水平是比较高的。

销售渠道来看,恒安国际和景兴健护的电商渠道基本都在10%左右,尤妮佳的电商渠道占比较高达到37%,该公司旗下的苏菲就是通过电商渠道获得了快速的发展。作为老牌企业的恒安国际在中国发展最早,全国线下的网络布局也最全面,目前89.4%的销售还是通过线下渠道实现。

通过对淘宝的线上草根调研,按销量排名来看的话,销量排名前20的店铺,共计10个品牌,其中7个是苏菲,5个是护舒宝,七度空间、ABC、花王、高洁丝及其他新品牌各一个。在京东上面,按照销量进行排名,前20里面,护舒宝有6个,苏菲有5个,七度空间和花王分别有3个,ABC有一个。

根据目前线上销售活动整体来看,恒安国际的表现还不够强势。根据随机选取的一个超市进行线下调研的情况来看,恒安国际的主打品牌七度空间,在商超渠道均占据主要的货架位置,产品生产日期大多在12月中旬,与其财务报表3个月的库存周转情况相差不大。

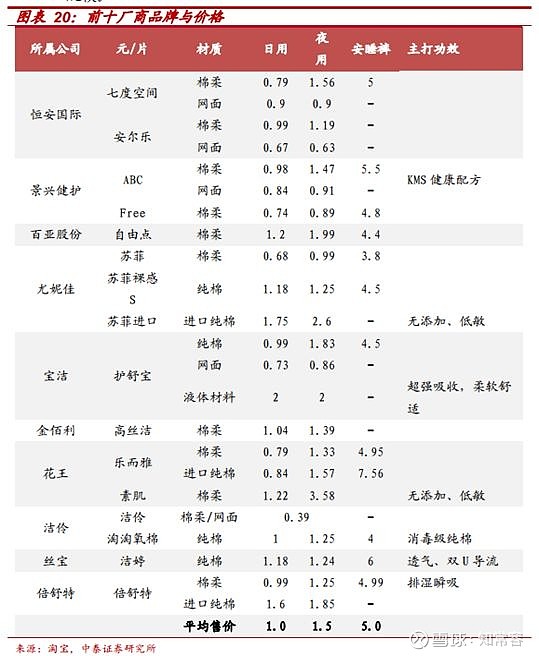

恒安的线下依旧很强势,近两年恒安国际卫生巾产品增长乏力,应该主要是与线上销售增长较慢有关。价格来看,根据下面券商提供的前十厂商品牌与价格的数据来看,整体上,日用产品的平均单价是1元/片,绵柔或者纯棉产品较多,七度空间的产品低于均价,景兴健护的ABC产品定价基本与均价持平,苏菲产品定价区间较大,一款产品低于均价,2款产品高于均价。整体上七度空间产品的价格相对来说是比较低的。

中国市场主要卫生巾品牌企业的比较

我国卫生巾市场国内外品牌各占半壁江山,其中恒安国际市场份额领先,全国布局完善,优势明显。景兴健护定位中高端,细分领域表现不俗。日本尤佳妮的苏菲品牌线上霸榜,产品品类非常丰富。除此之外,众多新的互联网品牌和跨界品牌也在不断涌现。我们对目前市占率较高的三家企业进行一下简单的比较。

恒安国际恒安一直是中国市场卫生巾第一大厂商,市占率保持第一,产品多品牌、渠道全覆盖。产品端来看,恒安旗下拥有SPACE7,七度空间、安尔乐及安乐等多个品牌系列,产品分别定位高中低端、少女、成熟女性等各个消费群体。

渠道端来看,公司的销售网络覆盖全国,销售终端及网点已经覆盖至乡镇地区,电商渠道发展迅速,2017 年实现营业收入 20.2 亿元,同比增加 80%,占总营业收入的 10%,同比增加 66.7%。

长久以来,恒安的高端品牌市占率不断提升,中低端产品市场受到挤压:七度空间市占率从 3.5%提升至11.4%,而十年前以高性价比著称的品牌安尔乐市占率自 2.6%缩减至0.6%。

但是随着消费升级、整个市场规模的增长以及线上消费的增长,恒安国际的产品面临着更多的国内外品牌的激烈竞争。公司推出了定位高端的SPA7CE品牌,是为了应对消费升级以及应对激烈的市场竞争。

广东景兴

产品定位中高端,轻资产、重研发。公司旗下拥有 ABC 和Free两个卫生巾畅销品牌, 2017 年卫生巾和护垫的合计市场份额排名国内细分市场第三,其中护垫的市场份额排名国内细分市场第一。

1998年景兴成立并推出 ABC 品牌,2000 年革命性首创“易拉贴”铝膜包装,2003 年独创中央速渗导漏芯体技术“蓝芯”和“夜漏防护理”,2005年推出护理系列,2009 年推出简易系列,2010 年推出亲柔立围系列,2012 年针对高端市场推出澳洲茶树精华系列,2015年全系列升级以提高竞争力。面对日趋激烈的市场竞争,产品细分和升级成为卫生巾行业的发展趋势。

公司主要卫生巾和护垫均采用委托加工生产模式,充分利用委托加工厂商的专业性和规模效应,把加工资源和精力集中在产品研发、品牌打造和渠道建设方面,目前已成功开发蓝芯 2、蓝芯3、“ABC”智能打孔无纺布等优质材料。

日本尤妮佳

品类非常丰富,品牌只有苏菲。公司是全球知名的护理卫生用品生产公司,依托品牌“苏菲”,推出超熟睡系列、弹力贴身系列、立体护围系列、口袋魔法系列、裸感 S 系列等多种厚薄不同、材质不同、长短各异的卫生巾产品,受到众多消费者的支持。线下渠道下沉不及虽然恒安,但是线上销售占比非常高,发展也非常迅速,2018年市占率仅次于恒安,达到10.6%。

新型卫生巾品牌应运而生,跨品牌和互联网品牌迅速发展是最近一个较为明显的特点

价格竞争和同质化严重,无法保障健康安全的卫生巾产品,更高品质和更精美包装的大量跨级品牌和新兴品牌营运而生。维达、中顺洁柔、全棉时代都推出了卫生巾产品,价格定位高端,每片在2.5元-5.0元的区间,明显高于目前前十排名品牌1元/片的均价。

2014年是新兴品牌爆发的起点,许多新的品牌开始上市,成为行业升级的积极参与者。互联网新兴品牌的定价也普遍高于传统品牌,定价几乎是传统品牌的1.5-2倍。

渠道端,传统渠道加现代商超仍占主导,互联网销售迅速发展

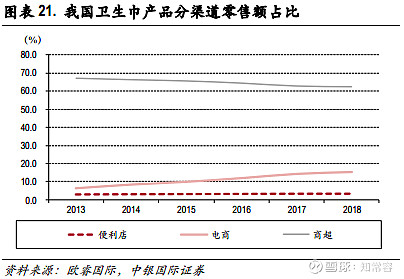

伴随着互联网线上购物的发展,卫生巾 的销售渠道也随之发生了明显的变化。以传统渠道及现代商超渠道稍有下滑但仍占主导地位,传统渠道占比持续下滑。现阶段,商超渠道是我国卫生巾销售的主要渠道, 2018 年现代商超渠道(包括超市、大型批发商超、便利店、折扣店)占比 65.8%, 较十年前 71.8%有所下滑;细分渠道中,超市占比从 53.4%下降至 48%。

传统渠道占比 15.7%,较十年前24.5%的占比大规模紧缩, 且每年都持续下降, 传统渠道在一二线及沿海发达城市市场份额相对较低,在三四线城市及农村地区依旧占据了一定的市场规模。

以电商为代表的新兴渠道加速发展。卫生巾电商渠道销售自 2008 年占比0.7%,指数式增加到 2018 年 15.3%。同时其他新兴渠道,例如便利店和美妆/健康专卖店,如万宁、屈臣氏等渠道销售占比也有一定提升,十年来,占比分别从3%、 3%提升至 3.3%,3.2%。

互联网普及与消费升级趋势下,新兴品牌存发展空间。互联网普及削弱渠道与品牌壁垒。2014-2018 年, 我国网购用户数占总人口比例提升17.0%至 43.7%, 电商销售额占快消品城镇零售渠道份额提升 10.7%至16.7%,网络广告占总广告市场规模比例提升 19.6%至 46.5%, 商家进入门槛更低的电商成主流销售渠道,投放更精准高效、成本更低的网络营销覆盖范围扩大,削弱了渠道与品牌壁垒。

人均可支配收入增长推动消费升级,消费者愈发追求品质化、个性化,品牌与价格关注度降低。大量新兴卫生巾品牌应运而生,以互联网品牌、新进入的国外知名品牌为主,跨界品牌、传统卫生巾厂商新推品牌为辅。

恒安国际的面临的竞争情况总结

中国卫生巾行业,产品渗透率已经饱和,市场集中度仍有很大提升空间,目前正处于一个消费升级的过程中,国内外的品牌竞相进入,竞争日趋激烈。卫生巾产品整体毛利率较高,这也是吸引众多品牌进入的原因之一。

整体上来看,恒安国际的产品市占率排第一,价格也有一定的竞争优势,但是也不能忽视消费转型升级的趋势以及面临的较为激烈的竞争。整体上,线下渠道的广泛覆盖仍然具有优势,公司推出的高端产品,以及在线上渠道的布局仍然值得期待。

恒安国际2019年业绩简评及估值

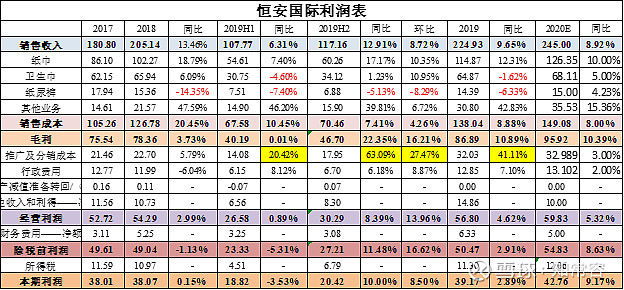

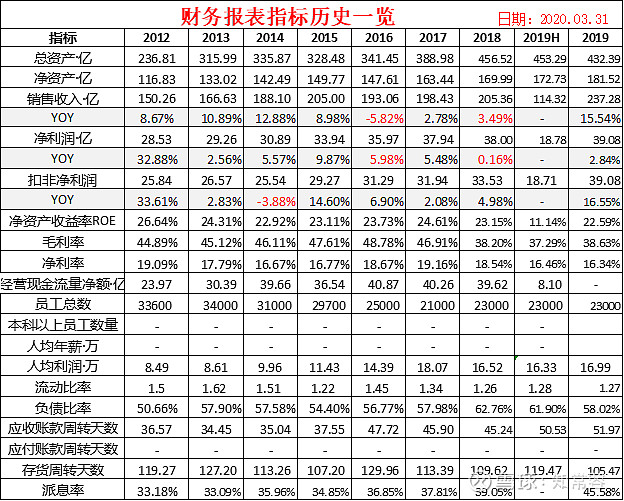

恒安国际2019年全年,实现营业收入224.93亿元,同比增加9.65%;实现净利润39.17亿,同比增加2.89%。其中,2019年下半年实现收入117.16亿元,实现净利润20.24亿,增长加速,分别环比增加8.72%和8.50%。派息计划为每股派人民币1.25元,中期已付每股1元,每股收益3.285元,全年的派息率达到68.49%。

分产品情况来看,纸巾业务表现较好,全年实现加速增长;卫生巾下半年重拾增速,全年降幅收窄;纸尿裤收入继续下降,19年的降幅较18也有明显收窄;其他业务收入保持高速增长。整体来看,纸巾业务和其他业务的快速增长对全年收入增长的贡献最大。

拆分来看,纸巾全年收入114.87亿,同比增加12.31%,2019年下半年收入60.26亿,同比增长17.17%,环比增长10.35%,公司表示纸巾部分的电商销售增长强劲,带动产品销售高增长。卫生巾全年收入64.87亿,同比减少1.62%,2019年下半年收入34.12亿,同比增长1.23%,环比增加10.95%,下半年开始卫生巾收入重拾增长。纸尿裤全年收入14.39亿,同比减少6.33%,2019年下半年收入6.88亿,同比减少5.13%,环比减少8.29%,纸尿裤销售延续不振。

其他业务全年收入30.80亿,同比增加42.83%,2019年下半年收入15.90亿,同比增长39.81%,环比增加6.72%。其他业务收入主要包括马来西亚皇城集团收入、声科集团收入及原材料贸易业务的收入,其中皇城集团收入4.47亿,同比增长5.1%,声科集团收入为2.44亿,同比增加231.2%,原材料贸易业务收入同比增长58.7%。

2019年全国实物商品网上零售额同比增长16.5%,占社会消费品零售总额的20.7%,较2018年提升2.3%。2019年恒安国际的电商销售获得快速增长,电商渠道营业额达到44亿元,同比上升50%,电商对整体销售额贡献上升至19.8%(2018年14.4%)。

分产品看,2019年纸巾产品线上渠道达到50%以上的增长,卫生巾产品和纸尿裤产品的线上销售增速也达到10% 。线上渠道的发力和销售增长抵消了线下渠道的萎缩带来的不利影响。公司表示会继续加大线上渠道的销售力度,预计线上渠道会给公司销售增长带来动力。预计2020年纸巾业务、卫生巾业务、纸尿裤业务分别增长10%、5%和4%,达到126亿、68亿、15亿,预计2020年全年收入增速8.9%,达到245亿。

成本角度,整体来看2019年原材料成本有所下行,带来各业务板块毛利率不同程度提升,整体毛利率相较于2018年提升0.43%,达到38.63%。纸巾产品,2019年纸浆价格高位下行,带来纸巾业务的生产成本的下降,毛利率显著改善,纸巾产品毛利率由2019H1的25%大幅提升至2019H2的30.1%,全年毛利率回升至27.7%,比2018年高出5.2%。

卫生巾产品,年内石化原料成本下降,叠加产品升级带来产品平均售价提升,毛利率上升至70.3%(2018年是69.4%)。纸尿裤产品,年内石化原料成本下降,加之高毛利产品占比上升,纸尿裤业务毛利率上升至40.5%(2018年是39.2%)。预计2020年纸浆价格不会有太大的变化,石化原料也会保持低位,预计生产成本与收入增速持平或略低,达到149亿,同比增加8%。

2019年公司的推广及分销成本有较大幅度的上涨,2019年全年推广及分销成本达到32.03亿,同比增加41.11%,增幅大于收入和利润的增幅。2019H1销售及推广费用达到14.08亿,同比增加20.42%,2019H2销售及推广费用达到17.95亿,同比增加63.09%,环比上半年增加27.47%。

行政费用的增速低于收入增速,没有太大的问题。公司表示,现在疫情当中,必须消费品需求稳定,目前没有太多的销售费用需求,下半年再根据实际情况进行调整。预计2020年销售费用仍会有小幅增加3%,达到33亿。公司有较多的贷款,2019年财务费用达到6.3亿,伴随着全球范围内降息以及抗议低息贷款的获得,预计2020年财务费用会有下降,这里按照5亿进行估计。

从利润的角度来看, 2019年净利率16.34%,相较于2018年的18.54%继续下滑2.2%,主要是销售及推广费用的大幅增加。受到收入增加,销售费用增速较低,财务费用下降等因素影响,预计2020年净利润达到42.76亿,同比增加9.17%。

财务角度来看,2019年公司的资产负债率58.02%,比2019年下降4.74%,改善较为明显。库存下降,应收账款增加较多,周转变慢,应付账款减少;现金及银行存款合计229.7亿,收益率在0.54%-0.57%,借款合计216.08亿,贷款利率在3.44%-3.65%左右。

资产端来看,长期银行定期存款2019年末是24.30亿,相比2018年末的43.38亿,减少了19.08亿元。短期现金及银行存款,2019年末是205.40亿,比2018年的215.77亿减少10.37亿,2019年现金及银行存款合计229.7亿。2019年现金及等价物利息收入1.32亿,长短期银行存款利息收入8.33亿,利息收入合计9.66亿,测算整体的银行存款的收益率在3.95%-4.20%。

存货下降4.83亿,从2018年的42.85亿减少至38.02亿;应收账款及应收票据增加8.08亿,从2018年的28.43亿增加至2019年的36.51亿,大部分都是180天以内的应收款,其中30-180天的应收款增加较多,从2018年的13.97亿增加至20.18亿,增加了6.21亿。

固定资产,2019年是78.22亿,总资产占比18.09%,比2018年减少2.73亿;固定资产折旧7.45亿,实际折旧率9.36%。2019年在建工程5.43亿,相比于2018年减少了3726万。

负债端,2019年恒安集团共有借款216.08亿,总资产占比达到49.97%,借款总额较2018年末的242.62亿减少了26.54亿(2018年借款的总资产占比达到53.15%)。其中,短期银行贷款从2018年末的135.38亿增加至2019年的169.63亿,增加了34.25亿;2019年减少了40亿超短期融资债券,减少了19.99亿中期票据。

2019年利息费用7.73亿(2018年是6.13亿),加上在建工程中资本化的利息费用1563万元,2019年合计支出利息费用7.89亿。计算2019年的负债利率成本在3.44%-3.65%。

2019年应付账款及应付票据22.24亿,比2018年末的29亿减少了6.76亿。

估值角度来看,恒安国际的产品都是刚需快消品,市场容量较大,目前面临较为激烈的竞争和销售费用的上升的问题。然而,公司具有广泛的品牌知名度和全面的销售渠道,卫生巾产品推出高端品牌,纸巾和纸尿裤产品也都进行了产品升级,丰富了产品线,线上渠道销售增速较快。以2020年的预计利润42亿为基期自由现金流,假设5年增长率10%,永续增长率4%,计算公司内在价值853亿人民币,每股股价71.7元人民币。

风险提示:公司存款和贷款额度都比较大;卫生巾产品竞争激烈,推广费用大幅增加;新品销售不及预期等;

推荐阅读

首发于公众号:知常容

风险提示:市场有风险,投资需谨慎,非专业人士请勿模仿。文章中所表达的意见并不构成所述证券买卖的出价或询价,不构成对证券的推介,投资者因依赖上述资讯进行投资决策,需自行承担相应风险

@今日话题 @雪球私募 @徒步三萬里 $恒安国际(01044)$ $景兴纸业(SZ002067)$ $千金药业(SH600479)$