作者@知常容小高

前言

上周五招行披露2019年报,收入同比实现增长8.5%,净利润实现15%增长至934亿。年报披露的数据比以前更加详实,业绩会上管理层对目前的危机认识也非常清醒。

我们认为2020年招行受疫情及其后续影响,资产投放难度和资产质量问题将更为明显,2020年的业绩有大几率随同经济趋势有所滑落。但招行风控出色,本次疫情影响让我们对招行承受经济压力的能力更有信心。预期今年招行业绩同比增长9%水平,EPS约为4.02人民币。

我们不止一次强调,银行是经营风险的生意。长期来看,危机过后最先走出的银行往往是风控出色的银行,重新回到面对利率市场化、金融脱媒以及如何发展金融科技这些真正的对手。

危机到来,资产质量和风险考量是第一要务,银行短期业绩必然受打击。招行自2016年不良有所缓和,计提力度一直未减。虽然招行承认并未对“疫情”这一特殊危机做准备,危机无关形式,只关大小,但公司已就应对“三十年一次”的金融危机,从风控上做好充足准备,长期来看,只要安全垫足够厚实,就能率先好转,重回轨道。

长期来看,我们对招行未来五年净利润CARG实现10%增长保持信心,给予永续增速2%,对应估值PE为17倍,以2020年预期EPS为基础每股估值约为68人民币。

一、年报简析

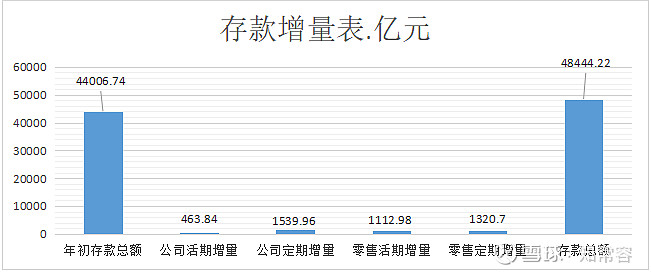

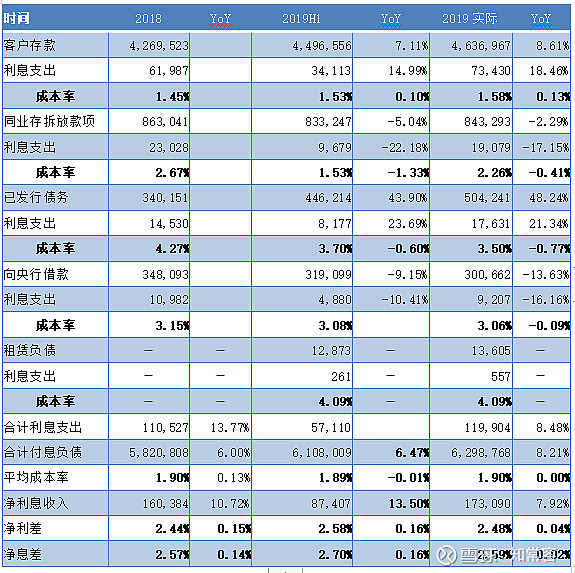

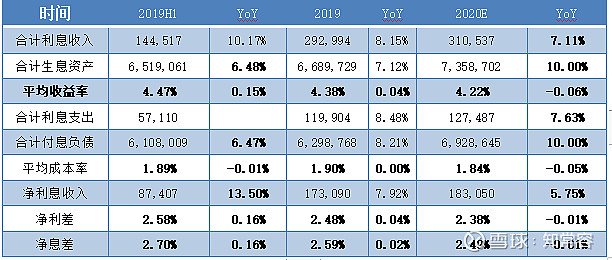

债券及同业负债利率下行,负债端保持成本优势。2019年招行负债端总体增速稳定在9.63%,日均口径同比增长9.41%,整体付息成本率同比下降约0.04%至1.85%。年末存款增速维持高于负债增速,为10.08%。

按客户口径分类,2019年存款增量重点从公司活期迁移至公司及零售定期存款,两者年末余额同比增速分别为12.9%和26.25%,明显高于活期存款增速,存款成本率从1.45%上升至1.58%。一定程度上反应了揽存的竞争激烈。

另一方面,存款外的负债成本明显下降。对市场敏感度较高的债券及同业款成本率分别下降0.77%和0.41%,承担了2019年存款成本上升、压降利息支出的主要动力。

短期来看,我们认为定期、高息存款部分的成本随几个因素有所下降:1.较宽松的货币政策。2.监管结构性存款。3.利率下行传导至负债端(从流动性表来看,招行大部分定期负债依然为短期为主)。2020年付息负债的增量和利率压降依然会体现在定期类存款当中,从而维持总体利息支出水平稳定,甚至略有下降。

长期来看,我们认为招行吸纳活期等低成本存款难度将随行业趋势有所提升。招行自己也认为,今后客户投资意识觉醒,存款竞争依旧激烈,存款成本将持续承受刚性上升的压力。

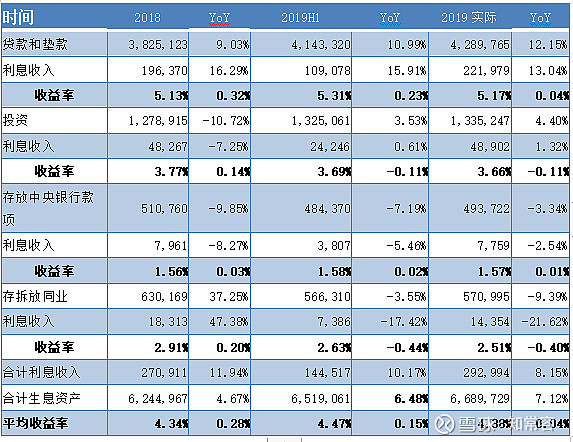

资产端投放保持克制,主动调节。2019年招行总资产增速同比增长9.95%,日均生息资产增速为7.12%。全年加权风险资产(不考虑并行期)增速也达到9.05%,较2018年增速加快,raroc也有微幅下降。

资产投放重点回归本源,进一步集中在贷款类资产。由于降准、shibor利率下行等关系,同业投放及存放央行款的余额和利息收入都有明显下降。

如同我们此前的跟踪报告所述,招行在贷款类资产上半年投放效果显著,利息收益率增幅明显,到了下半年通过证券化等手段,主动压降以信用卡为首的高风险贷款及垫款,全年贷款收益率较上半年下降0.14%,全年生息资产收益率依然同比维持正向增长,在稳住负债端成本率的前提下,实现净息差微幅提升2BP,2.59%的息差,基本可以冠绝行业。

贷款投放较侧重零售客户。零售类日均余额同比增长17.7%,对比企业贷款日均余额,增幅约为4%。零售类贷款上半年增量在信用卡投放上较为明显,到了下半年主要投放调整至按揭,主动调整的痕迹明显。

我们认为,2020上半年实体投资需求受疫情影响整体疲软,贷款需求偏向短期流动性。全年来看,2020年初持续宽松的环境叠加新基建,2020年银行业还会有更大的规模的扩张。考虑到招行高充足率水平足以支持,预期招行规模增速水平约为10%(平均余额)。

虽然我们预期规模增速较高,但投放会趋于谨慎。LPR进一步普及和实体的疲弱,以及年初部分业务相对停滞,我们认为招行的生息资产收益率将下降至约4.22%的水平。结合负债端的预期,乐观估计今年招行利息净收入约为1830亿,同比增速下降至5.7%,息差下降1BP左右。

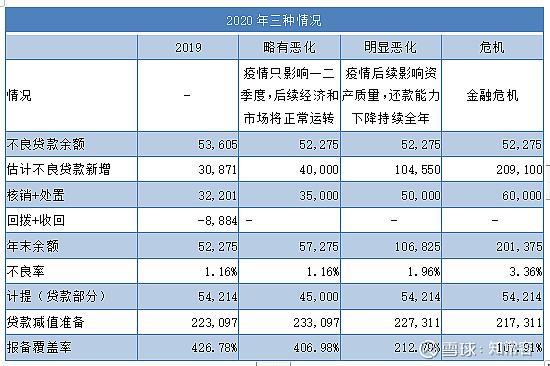

不良实现双降好转,拨备更加充分。静态来看,2019年招行账面不良实现双降,正常迁徙率更从1.79下降至1.45,拨备覆盖率更是达到426%,毫无疑问的优秀。

从动态来看,不良余额存在回升的可能。年报也披露2019年新生成不良贷款同比增加89亿至442亿,生成率同比也略有提升。同时,不良/逾期90天以上贷款比值从2018年1.27下降至1.18,逾期3月以上贷款余额也同比上升5.2%。

信用卡成为不良增长点。随P2P暴雷和经济环境的波动等影响,2019年信用卡业务也随行业大势,成为不良新增的重点区域。2019年多生成的89.37亿元不良资产中,重点还是信用卡多生成约80亿元,占了绝大多数。

年末信用卡不良率1.35%也同比增加1.35%,余额同比增长41%。考虑到2019年招行大力核销254亿、证券化约63亿等合计处理了456亿,才实现不良双降的成绩,实际全年不良贷款生成端的问题没有根本性好转,而未雨绸缪、拨备充分的优势得以体现。

信用卡贵为招行Raroc最高的投放选择,对招行收入影响明显。除了在不良上问题凸显,今年上半年疫情对信用卡消费、刷卡量也造成极大影响。业绩会上招行也表示今年以来受疫情影响,信用卡业务刷卡量同比下降,而2019下半年招行也主动调整、压降部分信用卡业务,出售存量信用卡资产(证券化等手段),以应对有可能出现的不良问题。

业绩会披露招行有约40%的清收、催收能力(人员)集中在武汉地区,受疫情影响,一季度清、催收能力严重受限。同时信用卡、个贷受疫情影响,还款能力和意愿都在下降,预期今年一季度信用卡投放会更为谨慎,不良也会短期明显上升。

总体来看,我们认为大部分受疫情直接影响的不良是短期因素导致。真正的不良问题将会在全球疫情影响对外出口,从而传导到企业经营中出现。

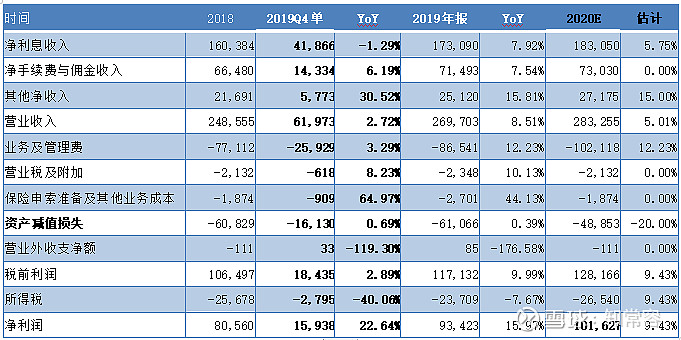

减值计提略超预期。2019年信用减值损失计提约610亿,同比微幅增长。其中贷款减值计提约542亿,同比减少8%,基本吻合此前我们-7%的预期。但金融投资端计提65亿,较去年大增53亿,基于自营非标投资的前瞻性增拨。

目前来看,资管新规过渡期原本将在年内到期,但目前疫情影响以及银行业存量的理财、资管未达标产品依旧巨大,新规过渡期的时间限制有很大几率将延期。

但对于招行而言,公司在去年已表示“大部分”存量非标将于过渡期内到期,新开展自营非标也多为票据资产,安全性较高。2019年增拨53亿(同比2018年增加额),预期在2020年将有所减少。但正如前文所述,受全球疫情影响不良在企业端有可能重新抬头,2020年估计计提减值损失同比减少20%亿元,拨备覆盖率会因不良抬头有所下降。

非息收入方面,受理财子公司开业影响,净手续费及佣金四季度同比增速开始回升至6%。

全年净手续费的增速略低于此前10%左右的预期。2019年零售理财收入194.53亿,同比下降约56亿,理财子公司虽然没有实现立竿见影的效果,但合规产品占比及AUM增速明显增长。

我们认为在资管新规过渡期尾声将近,客户对理财行业转型的认知加强、行业合规化产品占比逐渐提升下,较快完成转型的招行理财业务2020年或2021年有机会重新实现增长。

除了理财收入预增外,我们认为今年净手续费佣金收入中银行卡、结算及贷款业务受疫情直接影响明显。托管及代理服务预计也会由实体经济传导至投资市场,降低热情。预期全净手续费及佣金难实现增长(预期变幅为0%)。

信用卡手续费业务受下半年信用卡业务的调整影响,增速从上半年的18.8%下降至下半年的约15%。目前招行信用卡新发卡的很严,旧有客户信贷投放也有所缩减。另外业绩会披露招行主要清收、催收能力(人员)集中在武汉地区,受疫情影响,一季度清、催收能力严重受限。

其他净收入方面,投行并购、投资收益增长明显。2019年招行投行牵头格力混改等大型并购业务,同时票据业务、债券和非标投资收益皆有所增加。我们认为2020年贷款环境复杂化、行业理财规范化后,其他净收入依旧会有较明显增速。

年报其他亮点

业绩及分红比例同步提高。年报同时披露2019年分红计划,每股分红为1.2人民币,对应基本每股收益3.62元,分红比例约为33%,较以往有所提高。同时基于公司业绩提升约15%,让今年现金分红同比总体提升27%。

分红比例提升,我们理解主要是招行本身的充足率水平,尤其是核心一级资本充足率已经完全满足公司规模扩张的需求(核心一级资本同比增14%,明显高于风险加权资产增速约9%)。虽然招行早已实现无需外部来源来扩充公司的核心一级资本,但招行在其他一级资本方面依然不多,导致一级资本充足率较为贴近核心充足率,年报也已经披露在审500亿的资本债,按照2020年预期的市场利率环境,本举较为有利。

金融科技进步明显,任重道远。2019年底,“北极星”指标,两大app月活1.02亿,招行口径同比增约25%。数字化在获客、运营及风控上皆有长足进步。

需要注意的是,今年1月的两大app月活随疫情和行业趋势略有下滑(按易观公众号统计口径),其他部分银行保持增长,数字化转型竞争激烈。同时年报显示,招行2019年mau超千万场景16个同比增加1个,虽然忽略了已有场景用户数的增长,但新场景的开拓依然不是一蹴而就的事。

数字化对公助力票据业务。招行2019年票据贴现平均余额增长迅速,线上票据交易量同比增46%。虽然受制于利率因素票据收入有所回落,但数字化企业客户服务得到提升,企业app月活增长迅速。

企业app用户数量上大多为中小微客户群体,这部分客户具备巨量的潜在融资、贴现等对银行服务的需求,然而本质上存在高风险特性,受制于传统风控和定价的取舍,难以从银行获得融资。我们认为,金融科技在对公业务的探索有助于减少定价和风控的边际成本、提供非融资业务以挖掘中小微企业客户的潜在价值。

正如招行行长所言,我们也相信未来能从根本上颠覆银行的商业模式的因素来源于科技。但银行业已传承数百年,经历时代变迁,依然没有改变其商业模式。金融科技给银行的革命,短时间内难以实现实质飞跃,依旧任重道远。

二、预期及估值

净利息收入预期规模增长10%的水平。2020年受疫情影响,实体投放基于风险考虑短期会有所放缓,但另一方面新基建投资对头部企业有刺激作用。总体来看,我们认为招行基于其较高的充足率,生息资产端能为此10%的增速。

收益率下降是大概率事件。目前对今年全年整体利率预期下行,我们认为这种情况下招行贷款、投资配比将保持平衡,整体收益率也会随之下降,但由于整体收益率水平已迫近LPR(预期收益率4.22%)。

利率下降有望传导至负债端。招行因活期占比较高,理论上负债成本率降幅空间不大,但随2019年报看,同业成本率明显下降,下半年定期类存款成本率也有小幅下降。我们认为2020年同业端利率随宽松环境依旧有下降空间,而市场利率下降将进一步传导至存款端,招行负债成本率也依旧有下降空间,初步预期为1.84%。

手续费及佣金方面,理财子公司全年开业预期让财富管理收入有所增加,但线下卡类业务一季度交易减少、托管、产品代理销售等收入明显受疫情打击。保守认为,下半年金融市场也不会有明显起色,预期手续费佣金收入维持2019水平。

其他净收入方面,我们相信维持该部分灵活投资的资产增加(配比不变),稳定增长。

我们认为较大几率招行2020年减值损失的计提会有所减少。招行近几年未雨绸缪计提的坏账准备,体现在覆盖率的日益充足,在未有明显的金融危机来临下,我们认为减少部分减值计提以平滑利润是可能的。

我们对今年危机疫情及经济环境影响做了三种简单的假设。即便假设在最危险的情况下(不良余额同比翻约4倍),针对贷款的减值计提不变,公司拨备率依然能维持在100%以上。

如上文所述,我们对2020年招行收入端、减值计提做了粗略估计。预计业务管理费方面还会有刚性上升,增速保持2019年水平。综上假设下,2020年招行净利润估计同比增长9.4%至约1016亿,对应EPS约为4.02人人民币,对应股价31人民币/32港元,EP分别为7.7倍和7.1倍。

长期来看,我们认为疫情因素影响当期的业绩基数。在不考虑此后经济报复性增长增长,疫情影响在全球范围内会逐渐减少。我们对于招行未来5年业绩carg调低为10%、永续2%(考虑到QE导致规模扩充周期会有延长)的预期,对应PE约为17倍,对应2020年预期EPS,估值为68元。

虽然我们给了招行业绩预期,但是也必须认识到,账面利润增减可以被调整计提的影响,难以反映银行的真实利润。银行真实利润,其实应该等于拨备前净利润-真实坏账(永远收不回来的钱)。招行的情况,近三年拨备前利润,分别是1781亿(2019年)、1673亿(2018年),1506亿(2017年)。

为此,从过去几年看(暂定2016年开始账面不良明显好转),招行计提是明显多于当期所需,我们也强调这就是“未雨绸缪”。当逆环境来临时,过往的大额计提理论上能体现出业绩调节器的功能。

从资产质量的源头上招行也做了较为充足的准备。从2017开始,对公客户明显向头部集中。Top10贷款余额客户占比从两年前13%增加到18%。普遍来讲客户集中有利质量有所提升。零售端向按揭倾斜、小微端要求高抵押率,以及去年的信用卡打包出售和抑制发卡、信贷额度,其实质和计提了减值一样,牺牲更高的收益率和人力物力资源,以换取更厚的安全垫。

我们给予招行长期估值的重点并不是值几块钱,而是其中的逻辑。当一家银行资产质量可信、可实现内生,同时风控水平具备长期经营(应对大型风险)要求时,对银行的估值估值才有意义——逻辑可循,风险可控。

三、总结——疫情成为优秀银行试金石

招行2019年报不仅业绩喜人,其披露的数据比往年更为详实,继续领跑业内。而业绩会上管理层对危机的认识也足够清晰。此非常时刻,需要的不是白日做梦,而是清醒头脑。

虽然我们列举了招行2019年报的一些小问题,叠加2020年疫情影响下的略悲观预期,但并不意味我们对招行改观——我们更为确定,招行是国内最为优秀的银行。因为每当危机到来时,最先走出来的银行一定是风险意识最强的银行,2008年美国的银行如是,2015年的不良潮也如是。

今年一季度我国经济承受了疫情的直接影响,接下来还很有可能遇到全球范围内疫情爆发的影响。作为第一大顺差国,经济依旧难言乐观。长期来看,国内的银行随国家经济趋势改变,也已经告别了高增长时代。

正如田行长所述,“放弃幻想”。银行业粗犷发展已经过去,银行如何面对危机、如何转型,应对危机和长期挑战,才真正决定银行优秀与否,未来是否具备持续竞争力。

风险点:1. 来自信用卡、疫情后续影响导致的收入端、资产质量进一步恶化。

2. 潜在的其他不良风险。

3. 宽松环境对息差的进一步影响。

首发于公众号:知常容

风险提示:市场有风险,投资需谨慎,非专业人士请勿模仿。文章中所表达的意见并不构成所述证券买卖的出价或询价,不构成对证券的推介,投资者因依赖上述资讯进行投资决策,需自行承担相应风险。

精彩回顾:

@今日话题 @雪球私募 @徒步三萬里 $招商银行(SH600036)$ $兴业银行(SH601166)$ $民生银行(SH600016)$