一、储能分类

储能主要是指电能的储存,可分为机械储能、电化学储能、化学储能、热储能等。其中机械储能是成本最低的储能方式,常见的有:抽水蓄能、飞轮储能、压缩空气储能。

电化学储能最有前景,目前最成熟的方案就是锂电池储能。储能是锂电池的重要应用场景,未来有望超过动力电池成为最大的细分市场。

化学储能是将电能转换为化学能储存起来,最常见的是电解水制氢。

热储能,典型的应用是光热电站,通过阳光把作为介质的熔盐融化,熔盐加热水,形成水蒸气推动汽轮机发电。太阳下山后,电站可以继续利用熔盐储存的热量来发电,是为数不多的可以稳定供能的新能源电站。

按照终端应用领域,可分为电力储能、户用储能、通信储能三大类。电力储能包含发电侧、电网侧和工商业用户侧。在电储主要配合电力调峰、辅助动态运行与可再生能源并网等;户储则主要服务于户用家庭和和户外运动等;通信储能主要指通信基站备电电源,用于防止断电事故发生造成的中断风险。

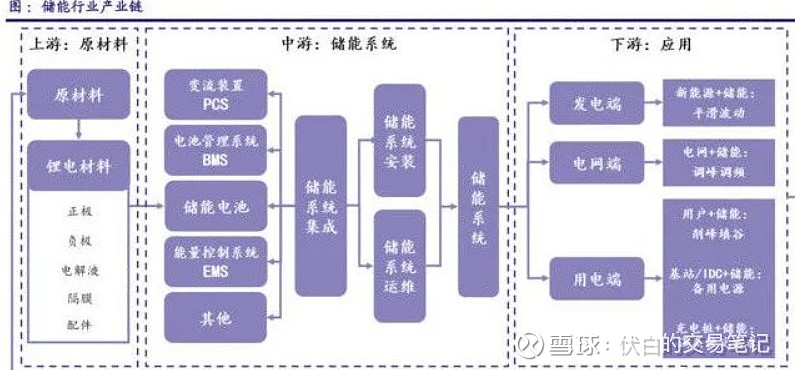

储能产业链上游主要包括电池原材料及生产设备供应商等;中游主要为电池、电池管理系统、能量管理系统以及储能变流器;下游主要为储能系统集成商、终端用户等。

二、电化学储能及氢储能优劣。

2.1 电化学储能

以锂电为代表,简单讲一下电化学储能的优劣:

(1)成本下降迅速:这几年锂电的度电成本下降飞快,目前已经有成熟的锂电储能电站应用,在特定电价条件下,储能电站的内部收益率(IRR)可以达到8%。

(2)场地约束较低:锂电储能因为能量密度相对较低,体积也较小,对场地要求较低,适合在工业园区、充电站、高端仪器设备等场所应用。

(3)能量密度提升陷入瓶颈:虽然锂电的能量密度在过去的几年已经得到了大幅度提升,但相较于对能源的利用量来说,依旧太小,而锂电能量密度提升的速度并不像半导体那样指数式增长,锂电能量密度的提升可能跟不上对储能容量的需求。

2.2 氢储能

压缩储存的氢气能量密度极高,无论将氢气用于燃料电池供能或煤化工生产都具有极高的能量转换效率,也很适合作为风电、光伏电站的储能介质。

但氢储能存在一个弊端,储存氢气的压力容器容易发生氢脆现象,氢气的运输和储存成本很高,目前氢储能一般仅应用于煤化工的原料生产。也有氢气制甲醇后应用于燃料电池的,但目前尚不成熟。

三、储能的盈利模式

(1)对于氢储能,比较直接的盈利模式是由化工企业投资新建分布式光伏电站,利用光伏制氢,而氢气正好是大部分化工企业的制造原材料,比如氢制乙烯。

此外,还有海上风电制氢应用于沿海化工厂生产的,电解水制氢制甲醇作为燃料电池燃料的,盈利能力取决于自然条件(风光资源以及运输管道长度)。

(2)对于电化学储能,目前的应用主要是作为园区的备用电站或者分布式能源电站,在平峰时段,将电能储存下来,在尖峰时段,将电卖给工业用户,赚取差价。

(3)充储一体式的新能源车充电站,盈利模式在于向用户售电。

(4)集中式风电或者光伏电站一般要求适配储能,这些适配的储能以电化学储能为主,容量不大。

四、电化学储能产业链

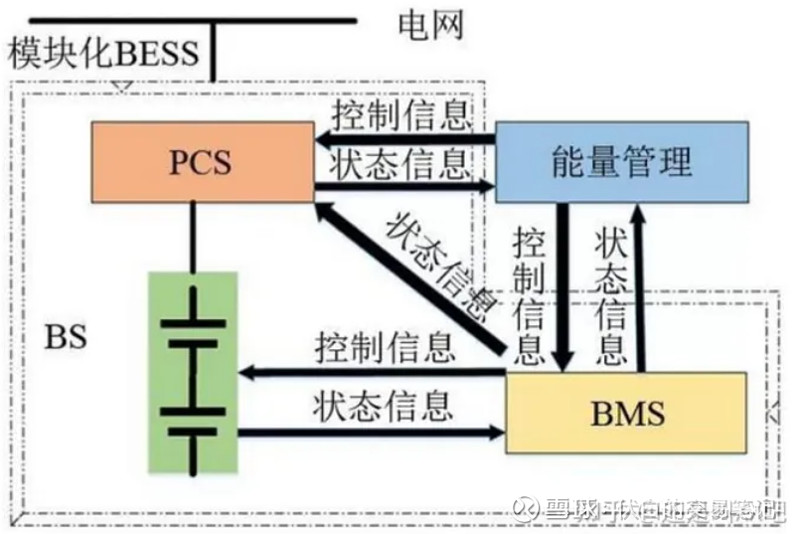

BMS:电池管理系统。EMS:能量管理系统,针对微电网侧的管理。PCS:储能变流器,连接电池系统与电网,实现直流和交流电的双向转换。

整个系统中电池成本占据了一半以上,其次是PCS储能变流器,这两项也是储能系统中技术含量最高,壁垒最厚的版块。

4.1 大储组成:电池,双向变流器(PCS) , 电池管理系统(BMS) , 能量管理系统(EMS),其他电气设备。

1:电池:南都电源,科士达,鹏辉能源。

2:PCS:上能电气,科华数据,金盘科技。

3:温控:英维克,同飞股份。

4.2 户储组成:电池 ,逆变器(微型逆变器/组串式逆变器) ,电池管理系统(BMS)。

1:电池:派能科技,鹏辉能源。

2:逆变器:锦浪科技,德业股份,阳光电源 ,固德威 。

4.3 储能新老玩家

国内参与储能赛道的企业主要有三类:第一类为专注于储能领域的老牌锂电池玩家(宁德时代、比亚迪等);第二类为从锂电池其他赛道跨入到储能领域的玩家,第三类为市场新进入者。

从竞争格局看,宁德时代以24.5%的市场份额排名第一,其次为比亚迪、韩国三星SDI、韩国LGES,四家企业储能锂电池出货份额接近70%。国轩高科、亿纬锂能、鹏辉能源、派能科技也均位列行业TOP10。

控制器、变频器、变压器切入到PCS和集成的公司非常多,个人理解既有技术同源,也有客户重合的缘故。

2022年跨界储能上市公司包括永泰能源、美的集团、三一重工、海能实业、明阳智能等。

不过值得注意的是,GGII指出,2023年储能锂电池,尤其是大型280Ah储能锂电池供应商进一步增加,供应商产能稳步释放,明年全市场范围出现一芯难求现象概率不大,下游系统集成商的电芯采购压力有望稳步下降。但产能快速释放也为今年带来储能锂电池产能过剩风险。