$中国平安(SH601318)$ $中国平安(02318)$

一、业绩总览。

2022年,

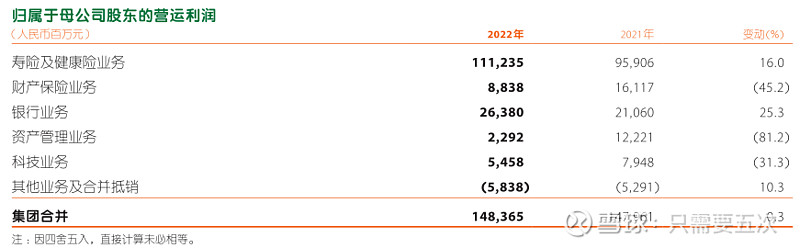

公司实现归属于母公司股东的营运利润1483.65亿元,同比增长0.3%,营运ROE17.9%;

归属净利润837.74亿元同比下滑17.56%。

如果从归母净利润的角度来看的话,这个净利润水平基本上与2017年890.88亿元的水平相当;

寿险及健康险业务内含价值8747.86亿元,同比-0.19%;

集团内含价值14237.53亿元,同比+2.02%。

点评:

总体看下来,归母营运利润表现并不尽如人意。同比0.3%的增速表现来到了近年来最低增速,及时与2022年中报的4.3%增速相比也依然逊色不少。这也间接导致2022年年底每股现金分红与2021年年末的1.5元/股分红情况持平。

由于公司平安集团是以营运利润的情况挂钩业绩评价以及现金分红的,因此我们以营运情况的视角来分析本次年报各项目内容。

从各业务营运情况来看:财险业务、资管业务、科技业务,同比下滑明显;寿险及健康险业务和银行业务同比有较好增长。与此同时,二者与中报营运情况基本持平。

下面,我们将着重分析:寿险业务、财险业务和银行业务。

二、主要业务分析。

1.寿险及健康险业务。

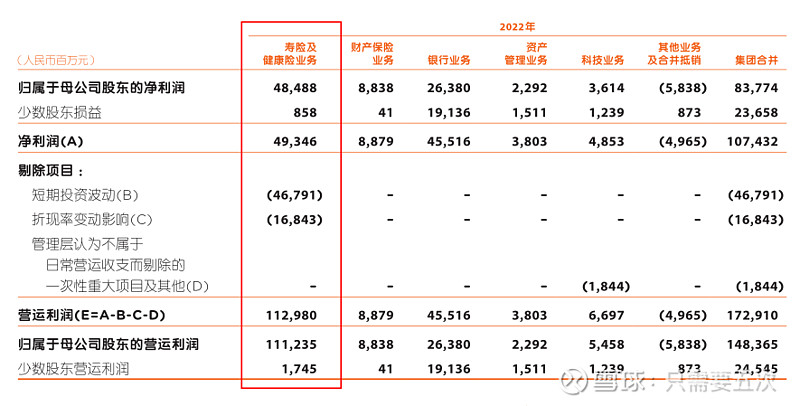

1)寿险营运利润与净利润的关系。

从上图我们可以看到:

2022年寿险归母营运利润1112.35亿元,同比增长15.98%;占整个归母营运利润大约75%(1112.35/1483.65=75.97%)的权重。

将其折算到净利润的过程中:

“短期投资波动”影响467.91亿元,同比+99.19%;

“折现率变动”影响168.43亿元,同比26.82%。

二者最终影响归母净利润同比降低18.46%。

其中,“短期投资波动”就是大家非常熟悉的市场波动所导致实际投资回报与投资回报假设之间的差异。属于市场波动风险,是这些年公司净利润同比波动的主要影响因素之一。

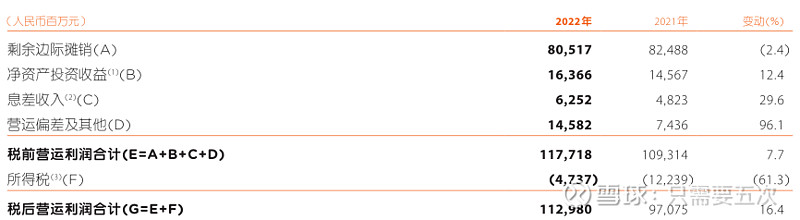

2)寿险业务营运利润的实现过程。

这一块十分重要,先看一涨图:

这张图实际上向我们解释了“营运利润”的诞生过程。即,主要由“剩余边际摊销”开始,由“净资产投资收益”进行延续,息差收入和营运偏差作为补充。

这里面“剩余边际摊销”贡献了绝对主导作用,占比达到805.17/1177.18=68.40%。

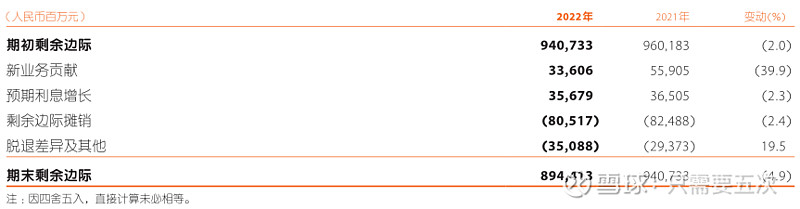

“剩余边际的摊销”取决于“剩余边际的余额”;取决于存量业务释放的过程;也取决于新业务的补充。

看下面这张图:

这张图就很明显能够看到:无论是“年末剩余边际余额”,还是“新业务贡献”,都是在同比下降的。并且这个现象自从寿险改革开始,叠加最近三年的特殊情况,一直都是这样。

此外,从这张图我们也能够看到“剩余边际摊销”占“期初剩余边际余额”的比重为8051.17/9407.33=8.56%,去年这一数字是8.59%。

表面上看,两年的贡献度相差不大。但是如果我们把视角拉回到寿险改革之前的2016年的话,你就能看到不同:

当年2016年期初剩余边际余额大约是3308亿元,而剩余边际摊销额大约是382亿元。占比382/3308=11.5%。六年大概降低3个百分点,或者降幅25.6%。

再来看一个等式:

年末剩余边际=年初剩余边际+新业务剩余边际+预期利息增长-剩余边际摊销+营运经验差异及其他(脱退差以及其他)

新业务剩余边际=新业务价值+税收和资本成本差异+贴现率等经济假设差异+其他差异

从这两个等式你就可以很清楚的看到:剩余边际余额、新业务剩余边际、新业务价值、剩余边际摊销——四者之间的关系。

简单来说就是:剩余边际摊销取决于剩余边际余额;剩余边际余额又取决于新业务剩余边际;而新业务剩余边际接着取决于新业务价值。

那么新业务价值取决于什么呢?

取决于:

第一,新业务保单——也就是“量”;

第二,新业务价值率——也就是“质”。

最后,剩余边际摊销为营运利润的诞生贡献了主要力量。

至此,整个营运利润的逻辑被理顺。

理顺营运利润的逻辑就是想通过年报披露的数据,让大家可以客观看待目前寿险新业务价值的持续下滑已经影响到剩余边际这个未来业绩的蓄水池,间接影响剩余边际摊销,进而最终影响营运利润。

换句话说,扭转或者至少延缓这一趋势的主要方式应该是还是从新业务保单总量和新业务价值率这两个新业务价值的核心构成上入手。

围绕着两个方面,我们一是取决于人力数量;另一个是取决于人力质量。

我们继续往下看。

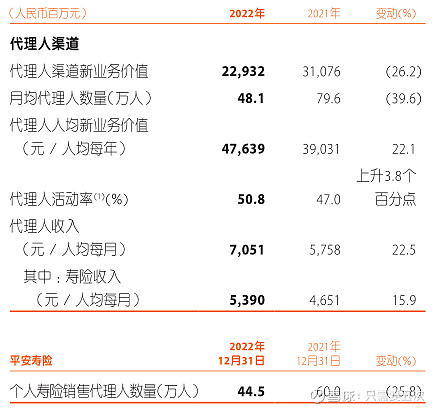

3)人力方面。

数量方面:

从上图可以看到,代理人数量来到了44.5万人,比2021年末60万人下降了25.8%。即使与去年中报披露的51.4万人相比同样有所减少。

能效方面:

人均新业务价值同比提升22.1%;代理人活动率上升3.8个百分点;人均每月收入7051元,同比上升22.5%。

素质方面:

大专及以上学历代理人占比上升3.4个百分点;

新增人力中 “优+” 占比同比提升14.1个百分点;

钻石队伍方面,进一步深化绩优经营策略,优化队伍结构,提升钻石人群产能。

值得一提的是:

银保渠道新业务价值同比增长15.9%。这在寿险新业务价值连续同比负增的背景下确实是一抹亮色。

平安集团在银保渠道具有自己独特优势:旗下银行业务手握第一手高质量客户资源,叠加自身零售银行业务转型,发力服务。在保险保单销售方面具备信息优势、资源优势和专业优势。

与此同时,平安寿险重点协助平安银行打造银保新优才队伍,目前该队伍已招募超1,600人, 超9成拥有本科学历——妥妥的高素质人才团队。

4)代理人队伍“清虚”应该已步入尾声。

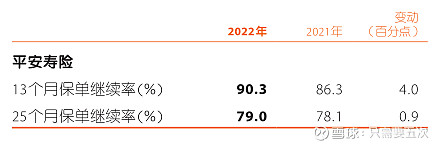

衡量代理人数量何时见底的一个关键指标我认为应该是“保单继续率”:

截至2022年末,

13个月保单继续率90.3%,同比上升4.0个百分点;

25个月保单继续率79.0%,同比上升0.9个百分点。

这也“正向”为营运偏差贡献了力量。

5)寿险服务方面。

提到平安寿险,就不得不提平安集团打造的“医疗健康生态圈”战略“HMO+家庭医生+O2O”。这也是平安战略转型最核心的内容之一,三大方面:“保险+健康管理”、“保险+居家养老”、“保险+高端养老”。

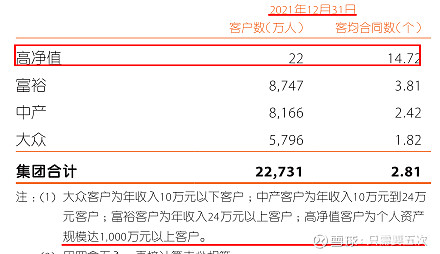

大家都知道,平安之前发布的高端养老项目1000万保费,1600个客户名额一抢而空。不仅体现了项目吸引力,也反映出了高端养老这一块市场的潜力。

此外,1000万单价保费x1600个客户=160亿元保费。而去年全年平安原保费收入4711亿元。理论上相当于如果有4.72万(4711/0.1=47110)高端养老客户购买产品便可覆盖目前所有保费。而4.72万人这一数量如果从2021年公司披露的年报内容来看,占比约为4.72/22=21.5%。如下图所示:

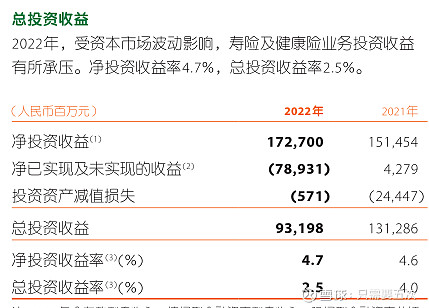

6)投资收益情况。

净投资收益率4.7%;

总投资收益率2.5%。

二者均低于5%的投资收益率假设。

主要原因就是上面讲的受到资本市场波动影响较大,从而导致实际投资收益与假设产生差异。 这也直接导致了年报在内含价值分析这部分内容中的“投资回报差异”项目直接扣减405亿。

2.财险业务。

上面提到过,财险这一块主要的问题就在于营运利润出现同比45.2%的降幅。因此这一块主要看问题出现在哪里:

我们看到,保证保险业务原保险保费收入219.34亿元,同比增长21.2%,但是综合成本率达到131.4%——这是明显的承保亏损。

保证保险是以履约信用风险为保险标的的保险。通俗点说就是:“你”逾期未还款,保险公司替“你”还,之后再向你追偿。

去年由于特殊的经济环境,许多小微企业经营上受到很大压力。因此还款能力收到了一定程度的影响。今年经营环境改善后,情况会有所改善。

此外,公司还列举了以往保证保险的综合成本变动情况。

2018年-2021年综合成本率分别是:88.6%、93.6%、111.0%、91.2%。

总体来看,这一块业务的承保盈利情况还是基本稳定。

值得一提的是车险业务有比较不错的表现:

原保险保费收入2012.98亿元,同比增长6.6%;

承保车辆数同比增长4.6%;

业务综合成本率95.8%,同比优化3.1个百分点;

市场占有率24.5%,上升0.2个百分点。

另一个出现承保亏损的是责任保险:

业务综合成本率105.4%。

这个在年报当中的解释为:“主要受全国城乡人身损害赔偿标准统一的影响,整体业务风险处于可控范围,全年较上半年优化0.1个百分点”。

关于这一项我的理解为:由于之前的赔偿标准是基于城镇和非城镇居民人均可支配收入为基准进行计算的,现在进行了统一。因此,会出现承保费用和成本的重新计量,以及相应“假设”方面的调整。

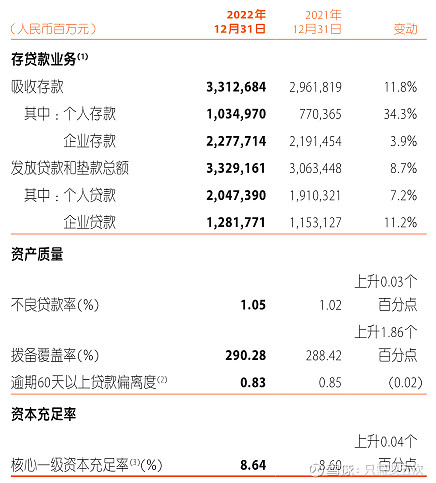

3.银行业务。

银行业务这一块我在之前的专栏文章中有过比较详细的分析。有些区的朋友可以按照此链接观看:网页链接

这里面我可以简单总结以下几点:

1)负债端零售存款表现优异,同比增长34.3%。

平安银行这些年致力于零售业务转型,负债端成本下降的成绩肉眼可见。

2)负债端发力按揭、汽车贷款等个人业务。

用管理层的话来讲——重构资产负债表。

3)息差在相近规模银行中表现良好。

4)不良贷款的认定标准逐年提升。

显示出公司管理层通过重构资产负债表提升整体资产质量和盈利能力的决心与信心。

5)核心一级资本充足率在没有融资的情况下,首次实现年度正增。

体现内生性增长的曙光。

6)零售和私行业务稳步发展,客户质量显著提升。

这是转型推进的重要标志。

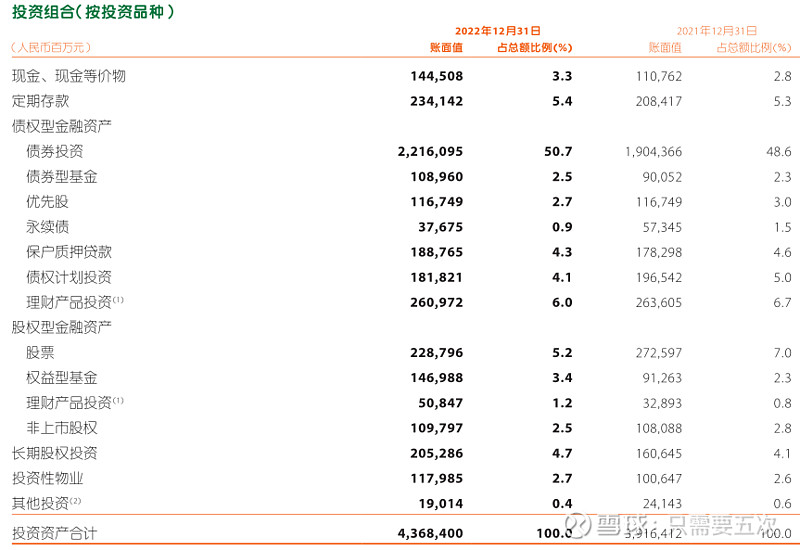

三、保险资金投资组合。

截至2022年,平安保险资金投资组合规模达到近4.37万亿,同比增长11.5%。

虽然,保险资金投资组合实现净投资收益1888.41亿元,同比+11.64%。但是净投资收益率4.7%,依然低于5%投资收益率假设。

如果拉长周期看十年:平均净投资收益率5.3%,平均综合投资收益率5.5%。均高出5%的投资收益率假设。

保险的投资组合看什么?

答案是:比例、久期、风险。

1)比例。

投资组合中,现金占比8.7%;债券型金融资产占比71.2%;股权型金融资产+长期股权投资占比12.3+4.7=17.0%;投资性物业2.7%;其他0.4%。

2)久期。

为了方便对比,我分别找了两个不同年份的图:上图是2022年包内容,下图是2019年报内容。

从图中我们能够发现:

第一,相对于负债端动辄十几年、几十年的久期来说,寻找久期匹配的资产是一项长期任务;

第二,随着时间的延长,资产收益率的整体水平是随着利率趋势变化而变化的;

第三,从趋势来看,未来保险公司的投资收益率假设会不会调整值得关注。

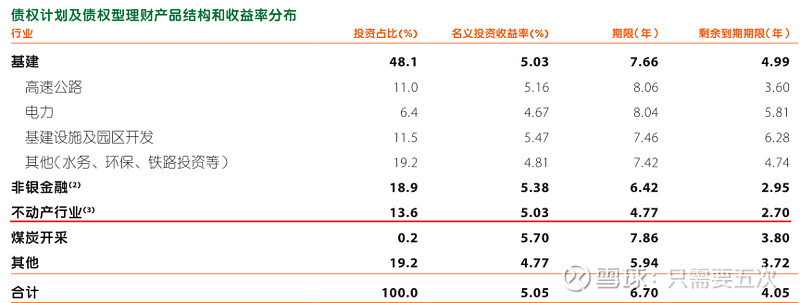

3)风险。

风险这一块市场比较关注的就是平安在地产领域的投资。

我们看到,公司在“不动产投资”这一块的投资余额为2045.62亿元,占比4.7%。

其中:

物权(成本法)、股权、债权,分别为:1179.85亿元、454.79亿元、410.98亿元;

占比分别为:57.68%、22.23%和20.09%%。主要在物权。

公司年报叙述中明确提出:本公司所持有物权投资主要是有持续稳定回报的商办收租型物业,符合保险资金长久期的资产配置原则,以匹配负债。

总结一下就是:久期较长、符合假设、持有收租。

希望大家注意的是:这一块只显示平安集团合并报表层面表内的地产数据。

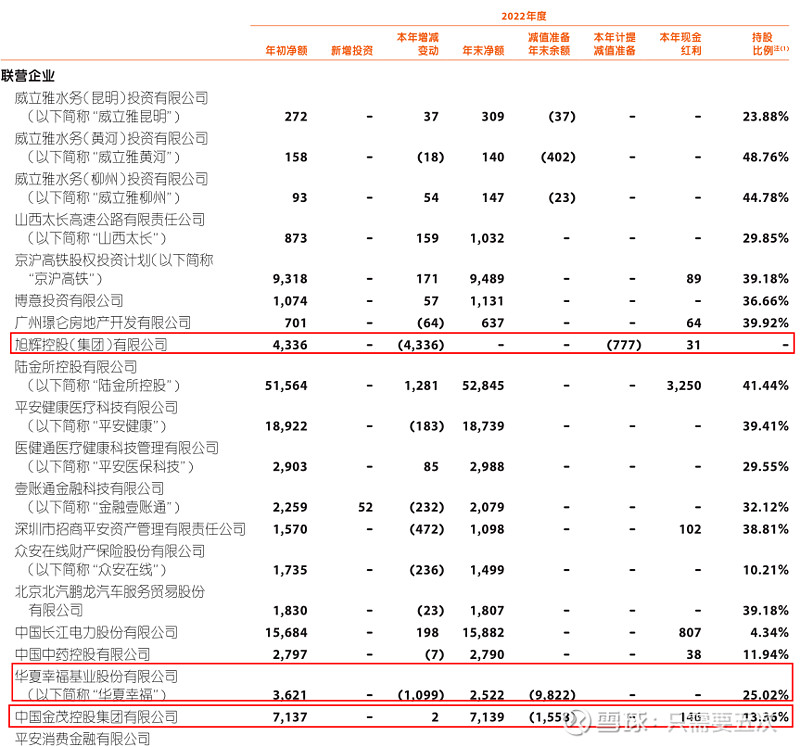

在长期股权投资这一块:

我们可以看到公司在二级市场上购买并按照权益法计量的股权投资。见下图:

图中我们可以发现:

旭辉控股应该是在2022年被出售了。

这笔投资相当遗憾,因为之前好长一段时间是盈利的。

权益法计量的长期股权投资其公允价值变动在会计上走的是其他综合损益,入权益项。在出售那一天最终增/减权益相应科目。全程不影响损益。期间发生的所得税入递延所得税负债/资产科目。结算时抵扣或追加;

华夏幸福去年无减值。

四、总结。

在去年比较艰难的宏观经济和资本市场表现的背景下,公司各业务层面还是体现了管理层团队不懈的努力。

寿险改革应该已进入收尾期。今年代理人数量应该可以看到见底回升,全面恢复后保险代理人活动率大概率也会相应提高。我本人非常期待能够看到高价值新业务保单销售恢复,带动新业务价值率稳步提升。

公司在医疗资源方面的整合将直接关系到未来保单差异化设计、销售,以及业务价值率的走向。十分期待未来管理层能够在这方面给出展望。

通过上述的分析我们可以看到,资本市场的变化,以及宏观经济的发展对于保险业务和投资影响巨大。去年已经很严峻了,希望今年能够有更友好的变化。

谢总带领下的银行团队这些年成绩明显,希望再接再厉。

说是总结,回头一看全都是寄予的希望。

希望公司越来越好。