2020年4月25日星期六

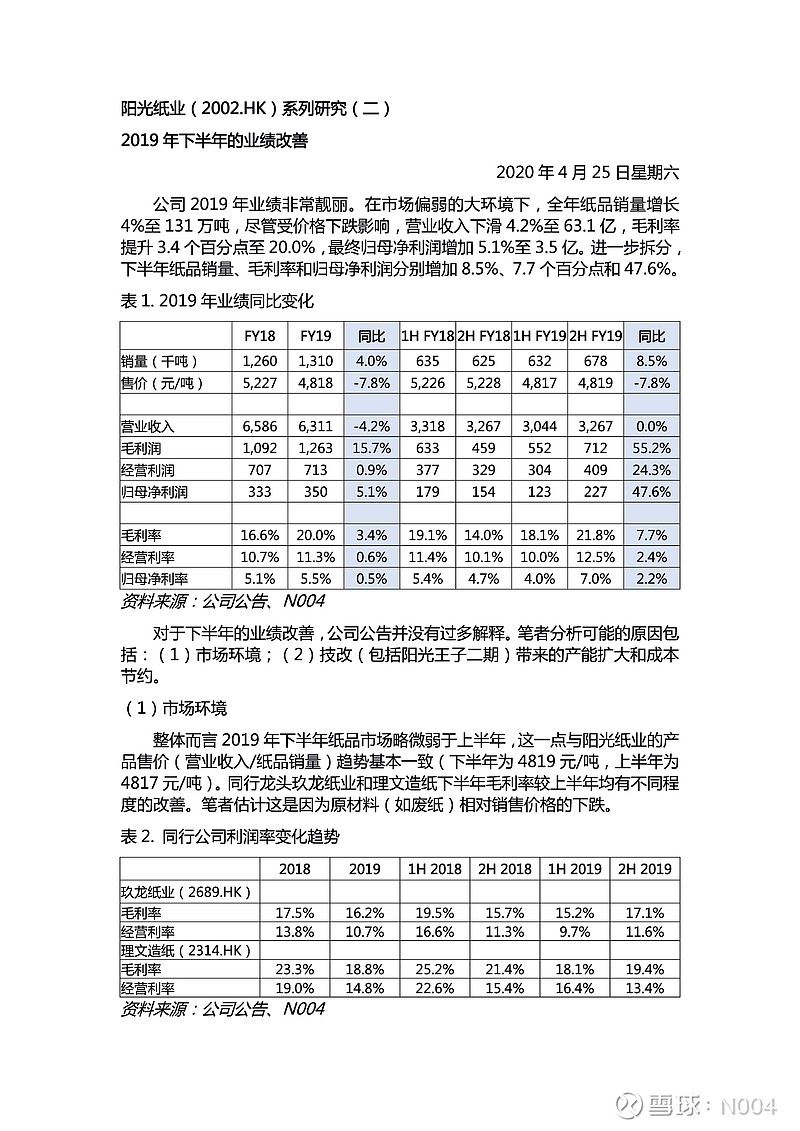

公司2019年业绩非常靓丽。在市场偏弱的大环境下,全年纸品销量增长4%至131万吨,尽管受价格下跌影响,营业收入下滑4.2%至63.1亿,毛利率提升3.4个百分点至20.0%,最终归母净利润增加5.1%至3.5亿。进一步拆分,下半年纸品销量、毛利率和归母净利润分别增加8.5%、7.7个百分点和47.6%。

表1. 2019年业绩同比变化

(请参考图片)

对于下半年的业绩改善,公司公告并没有过多解释。笔者分析可能的原因包括:(1)市场环境;(2)技改(包括阳光王子二期)带来的产能扩大和成本节约。

(1)市场环境

整体而言2019年下半年纸品市场略微弱于上半年,这一点与阳光纸业的产品售价(营业收入/纸品销量)趋势基本一致(下半年为4819元/吨,上半年为4817元/吨)。同行龙头玖龙纸业和理文造纸下半年毛利率较上半年均有不同程度的改善。笔者估计这是因为原材料(如废纸)相对销售价格的下跌。

表2. 同行公司利润率变化趋势

(请参考图片)

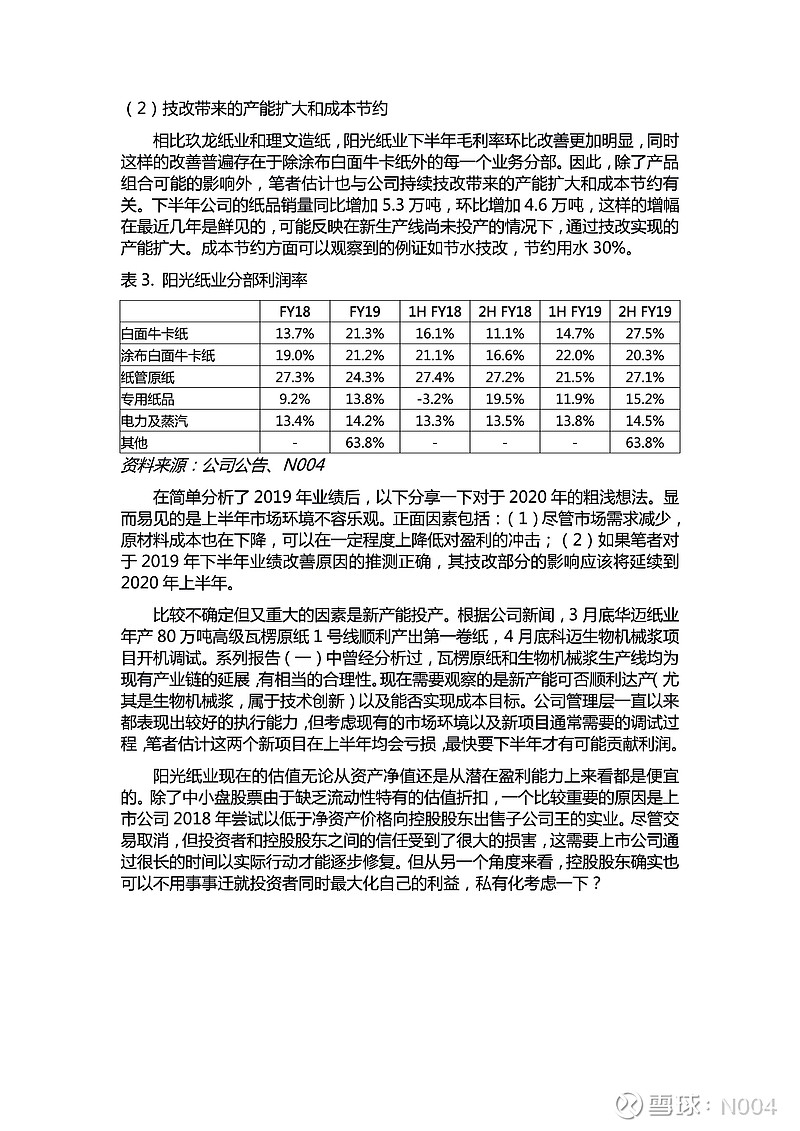

(2)技改带来的产能扩大和成本节约

相比玖龙纸业和理文造纸,阳光纸业下半年毛利率环比改善更加明显,同时这样的改善普遍存在于除涂布白面牛卡纸外的每一个业务分部。因此,除了产品组合可能的影响外,笔者估计也与公司持续技改带来的产能扩大和成本节约有关。下半年公司的纸品销量同比增加5.3万吨,环比增加4.6万吨,这样的增幅在最近几年是鲜见的,可能反映在新生产线尚未投产的情况下,通过技改实现的产能扩大。成本节约方面可以观察到的例证如节水技改,节约用水30%。

表3. 阳光纸业分部利润率

(请参考图片)

在简单分析了2019年业绩后,以下分享一下对于2020年的粗浅想法。显而易见的是上半年市场环境不容乐观。正面因素包括:(1)尽管市场需求减少,原材料成本也在下降,可以在一定程度上降低对盈利的冲击;(2)如果笔者对于2019年下半年业绩改善原因的推测正确,其技改部分的影响应该将延续到2020年上半年。

比较不确定但又重大的因素是新产能投产。根据公司新闻,3月底华迈纸业年产80万吨高级瓦楞原纸1号线顺利产出第一卷纸,4月底科迈生物机械浆项目开机调试。系列报告(一)中曾经分析过,瓦楞原纸和生物机械浆生产线均为现有产业链的延展,有相当的合理性。现在需要观察的是新产能可否顺利达产(尤其是生物机械浆,属于技术创新)以及能否实现成本目标。公司管理层一直以来都表现出较好的执行能力,但考虑现有的市场环境以及新项目通常需要的调试过程,笔者估计这两个新项目在上半年均会亏损,最快要下半年才有可能贡献利润。

阳光纸业现在的估值无论从资产净值还是从潜在盈利能力上来看都是便宜的。除了中小盘股票由于缺乏流动性特有的估值折扣,一个比较重要的原因是上市公司2018年尝试以低于净资产价格向控股股东出售子公司王的实业。尽管交易取消,但投资者和控股股东之间的信任受到了很大的损害,这需要上市公司通过很长的时间以实际行动才能逐步修复。但从另一个角度来看,控股股东确实也可以不用事事迁就投资者同时最大化自己的利益,私有化考虑一下?

参考报告: