前面分析陕西煤业的时候,顺便看了下神华的一些基本情况,也写了个简单的分析框架。

这里准备把神华的公司情况从头到尾再捋一捋。

老规矩,分析分为4篇文章,第一篇主要讲神华的煤炭板块的情况,第二篇讲火电板块,第三篇讲铁路港口,第四篇写下估值、一些疑点。

后面几篇争取元旦假期填完坑。

这第一篇我们从煤炭板块开始分析,主要有以下7部分内容。

1 公司基本情况:

2 煤炭行业宏观供需情况.

3 公司煤炭产量情况

4、煤炭生产成本情况

5 公司煤炭销售价格情况

6 煤炭板块利润情况

7 煤炭板块资本支出情况

1 公司基本情况

公司基本情况:

中国神华能源股份有限公司于2004 年 11 月在北京成立,于 2005 年 6 月在港交所上市,于 2007 年 10 月在上交所上市。 公司主要经营煤炭、电力、铁路、港口、航运、煤化工六大板块业务。

煤炭方面,公司拥有神东矿区、 准格尔矿区、 胜利矿区及宝日希勒矿区等优质煤炭资源。公司单矿平均产能达千万吨,产能规模化程度极高,同时露天煤矿产能占比约 40%,为公司带来自产煤成本优势,生产成本常年徘徊在 130 元/吨以下,位列四大煤企首位;

煤炭板块同样分为自产煤和外购煤。煤炭板块绝大部分毛利来源于自产煤。外购煤1是为了充分发挥运输板块能力,2是满足煤炭客户需要、开拓销售市场。

发电业务方面:于 2020 年底本集团控制并运营的发电机组装机容量 32,279

兆瓦, 2020 年完成总售电量 127.65 十亿千瓦时。公司电力业务与煤炭业务形成了良好的对冲。助于平抑公司盈利的周期性波动运输方面:公司广泛布局自营铁路运线网络,与自营港口、航运业务共同形成了一体化的煤炭运输网络,港口、铁路拥有较好的盈利能力。

铁路港口方面:控制并运营神朔—朔黄线铁路西煤东运大通道、2020年环渤海能源新通道黄大铁路开通试运营。公司控制并运营的总铁路营业里程增至 2,371 公里, 全年完成自有铁路运输周转量 285.7 十亿吨公里。控制并运营黄骅港等多个综合港口和码头(总装船能力约2.7 亿吨/年)。

其他:拥有约 2.18百万载重吨自有船舶的航运船队,以及运营生产能力约 60万吨/年的煤制烯烃项目。这一块业务较小,分析时可以忽略。

公司主要看点:

煤炭储量大:于 2020年 12 月31 日, 中国标准下本集团的煤炭保有资源量为296.8 亿吨,

比 2019 年底减少3.1 亿吨; 煤炭保有可采储量为144.2 亿吨,比 2019 年底减少2.6 亿吨; JORC 标准下本集团的煤炭可售储量为77.3 亿吨, 比2019 年底减少2.9 亿吨。

单矿产能大:单矿平均产能达 1295 万吨,其中单矿产能超 1000 万吨的矿井有 14 座,其产能其产能总和占总产能 88.5%,形成规模化效应。

公司开采条件好:单矿产能超 2000 万吨的 6 座煤矿中,有 4 座为露天矿,分别为宝日希勒矿、哈尔乌素矿、黑岱沟矿、胜利一号矿,共计产能达 1.32 亿吨,占比达 39.2%。

开采成本低:受益规模效应与高比例露天煤产能, 开采成本优势明显。近 10

年内,公司自产煤单位成本基本维持在 125 元/吨以内, 2019 年实现自产煤吨煤成本 119 元/吨,同行业对比,属于较低水平。主力矿区之神东矿区是全国煤价历史低位时唯一不亏矿区。

煤电联动,平滑煤炭周期:公司全年20%左右的煤,供给给了自家电厂,占自产煤30%左右,另有30%共给了关联公司。在煤价低位周期,能够平滑利润,但是在煤价高位周期,会让当年利润爆发力又不足。

下水煤运输成本低:中国神华下水煤主要来自神东矿区和准格尔矿区, 公司通过密集的自有铁路网深度覆盖核心煤矿。陕蒙地区通过朔黄铁路实现下水的煤炭,相较于经由大秦铁路在秦皇岛港下水的煤炭,具备运价低、运距短的竞争优势。

铁路、港口:建设完成后。利润率高,盈利情况较好。毛利率高达50%以上。这一块属于神华的优质资产了,大家都把关注重点放在发电上,殊不知铁路、港口这种稳定盈利且后续没太多资本支出的资产才是神华现金奶牛,并且对神华的定价权确立有着不可或缺的作用。

2、煤炭的宏观供需情况

煤炭宏观供需情况,就不复述了,有兴趣的,看我陕煤的分析文章中对煤炭的宏观供需情况做了详细的分析。主要观点还是维持煤炭中短期供给偏紧张,需求平稳,长期需求受碳中和影响,会被清洁能源替代一部分,需求会保持稳步下降。

3、公司煤炭产量情况

现有产能情况:

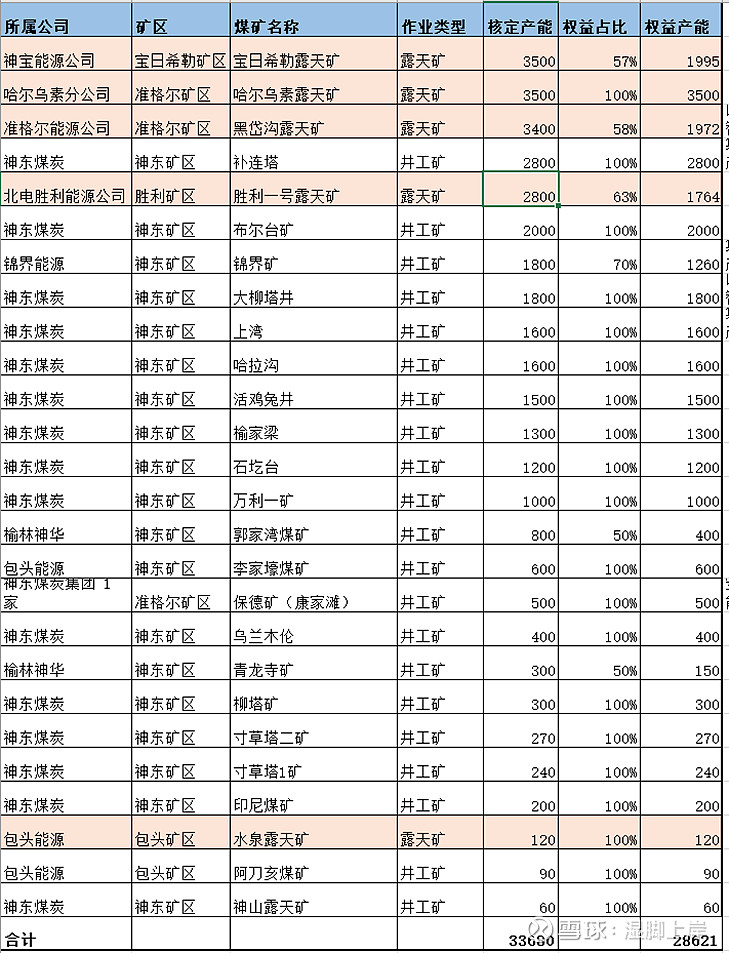

公司目前核准的产能合计应该在33680万吨/年。权益产能 27918 万吨/年。其中海外产能200万吨(印尼)。

煤炭质量:

神华煤炭整体质量与陕煤相比,稍显逊色。主要矿区,除神东矿区外,其余矿区产煤发热量较低,不过神矿区的产量最高。

产量情况:

如下图所示,神华自产煤产量相对稳定,10年间产量稳定在2.8-3亿吨。另每年大概有1.5亿吨的贸易煤,主要是为了充分发挥运输板块能力,满足煤炭客户需要。

后续产能潜力情况:

1、 产能规模 6200 万吨/年(5个矿,持股 60%)的新街矿区台格庙北区 2018 年 7 月完成探矿权延续,取得新的详查探矿权证

2、 新街矿区台格庙南区2020年取得矿产资源勘查许可证。

3、 澳大利亚 1000 万吨/年沃特马克露天煤矿项目完成初步设计、探矿权更新等工作;

4、煤炭生产成本情况

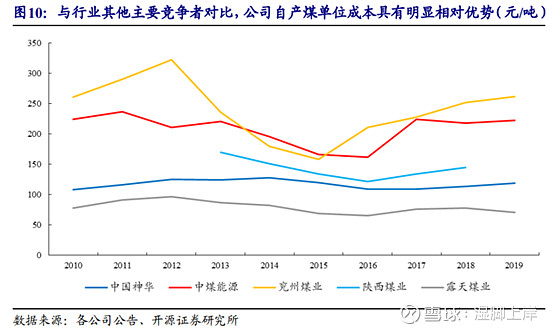

中国神华国内矿井集中分布在内蒙古、陕西、山西等富煤地区,其中40%为开采成本较低的露天矿。老天爷赏饭吃,露天矿生产成本肯定低。公司煤炭生产成本2011-2019年徘徊在 130元/吨以下,其中 2020年煤炭单位生产成本119元/吨,稳居四大动力煤企首位。仅比露天煤矿生产成本高。

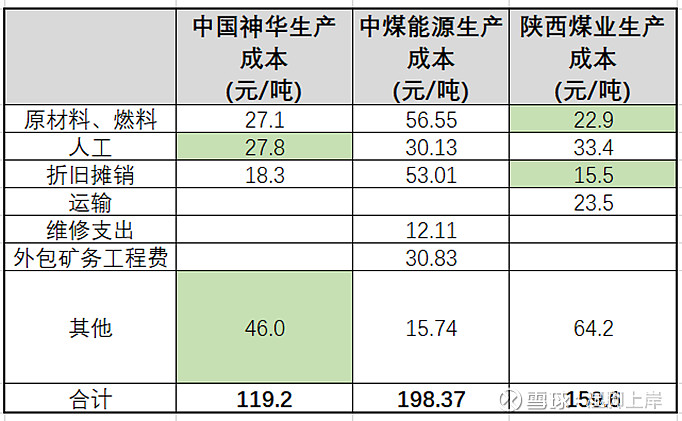

那么这生产成本的优势来源于哪?我们从自产煤单位成本的构成情况来看看,我们这里整理了神华、中煤能源、陕煤的自产煤生产成本数据。

可以看见,原材料、人工、折旧摊销这一块,陕煤和神华其实差不了太多,陕煤的统计口径中,加上了一部分运输费用,另外的主要区别在其他费用,中煤把维修支出和外包矿务工程单列了出去,加上这一块,神华的生产成本中的其他费用是出奇的低。

把其他费用单拧出来, 神华维简安全费、 洗选加工费、 矿务工程费等占54%,约24.8元/吨,从2016年到2020年,专项储备的余额基本没怎么变,可见神华的维简费的计提跟陕煤相比,留的余粮没这么多。 这一块预计会比陕煤稍微少点。

生产辅助费,占26%,约12元/吨,生产辅助主要是生产支持服务支出,例如物业管理费、水及电费的供应及食堂费用。陕煤和中煤都没披露这一块的数据,不清楚情况。但是感觉陕煤是塞了不少这种费用到生产成本中的。

征地及塌陷补偿、环保支出、 税费等,约9.2元/吨,这块感觉太少了,因为陕煤、中煤没有披露详细数据,但是总体感觉是神华征地及塌陷补偿、 环保支出、 税费这块费用计提得太少了。我觉得单是一个复垦基金,就应该差不多这么多了。不知道神华的这块费用是怎么算的。

生产成本这一块,看着数字非常低,但感觉还是有一点点财务处理的痕迹在里面。不过影响不大,保守点,生产成本可以整体按照130-150元估计。在整个行业中还是非常有竞争力的。

5、公司煤炭销售价格情况

神华的煤炭销售,有两个突出特点,一个是长协比例高、内部销售比例高。二是下水煤比例高。

长协比例高:公司长协煤炭销售占比80%以上。其实我个人觉得,长协价格这种机制对公司长期来看,没有什么太大的影响。就是平滑利润,减少煤价波动造成的交易摩擦成本。

内部销售比例高:公司2020全年供给自家电厂47.8百万吨。占销售煤炭总量的10%左右,占自产煤16%左右。自家电厂消耗的煤炭,80%左右来自自家神华的煤。对内部发电部分销售的价格会比对外部客户销售的价格便宜,相当于煤炭板块给发电板块让利,这部分的让利数据,我们在发电板块进行分析。

下水煤比例高:神华2020年有2.7亿吨左右的下水煤,其中70%经黄骅港,20%走天津港,10%走其他第三方港口(秦皇岛等),黄大铁路通车后,估计还有一小部分走大家港下水。

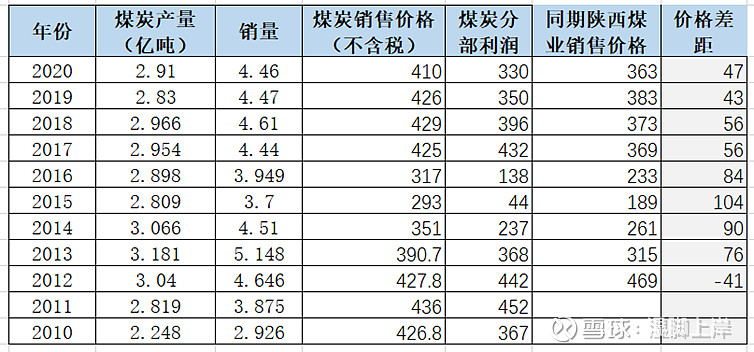

我统计了一下公司10年来煤炭销售价格的情况,跟同期陕煤做了一下对比。

理论上来讲,神华的煤炭质量不如陕煤,坑口价格肯定比陕煤便宜,但是年报的销售价格却始终高于陕煤,这个是由于统计口径,包括运输距离不同等造成的,我不暂时不用管这个统计口径的差距。关注最后一列,两者的差距。可以看见神华在14-16年煤价相对较低的时候,与陕煤的销售价格差距较大,而在17-20年煤价相对较高时,反而与陕煤销售价格差距较小。这也印证了上面公司长协比例高、内部销售比例高有助于平抑煤价的观点。

6、煤炭板块利润情况

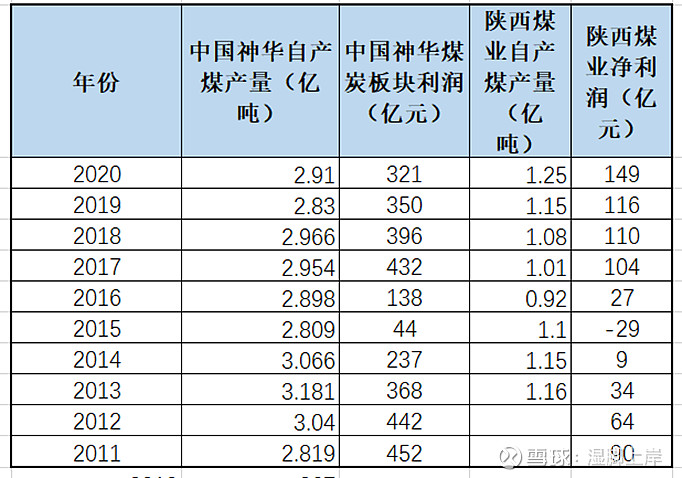

煤炭板块,为神华的主要利润板块,我统计了10年来,神华煤炭板块合并抵消前的利润情况,与同期陕西煤业做了一个对比。主要参考指标用自产煤产量做衡量。

14年以前,陕西煤业上市前由于统计口径和煤矿分拆因素,净利润不具有代表性。我们只需要观察从15年开始的数据。15年,神华作为唯一的一家煤炭板块没有亏损的企业,很好的体现了煤电一体化以及长协机制在煤炭低价格周期的稳定性。

17年,神华煤炭板块利润率奇高,但从17年20年,利润在同步减少,而同时期,陕煤的利润确实同步增加的。

说实话这个现象,比较反常,而且后面的煤炭板块对内部煤电板块的销售让利测算,16-20年也是递减趋势。分析原因,在售价趋势没有异常、产量没有异常、生产成本没有异常的情况下,只能是神华的煤炭的税金及附加、销售费用、管理费用、研发费用的波动造成的。也就是说,17-20年4年,神华煤炭板块的各种费用越累越多,拖累了板块的利润。

不过但从(利润/自产煤产量)这个指标上来看,除了2020年陕西煤业好于神华,17年-19年都是神华优于陕西煤业,可见神华煤炭低成本的开采优势还是明显。

煤炭板块也确实为神华提供了丰富的现金流和利润

2011-2020,10年煤炭板块,集团口径利润合计3180亿。资本投入累计850亿,折旧摊销毛估估850亿,也就是说整个煤炭板块为集团提供了3100亿的自由现金流。归母毛估估保守点打个7折。2100亿。平均每年210亿的自由现金流。

10年间,共计向煤电业务板块让利281亿(用内部外部煤炭销售价格差价和销量计算得出),平均每年28亿。也就是说煤炭板块平均每年真实的自由现金流约230亿

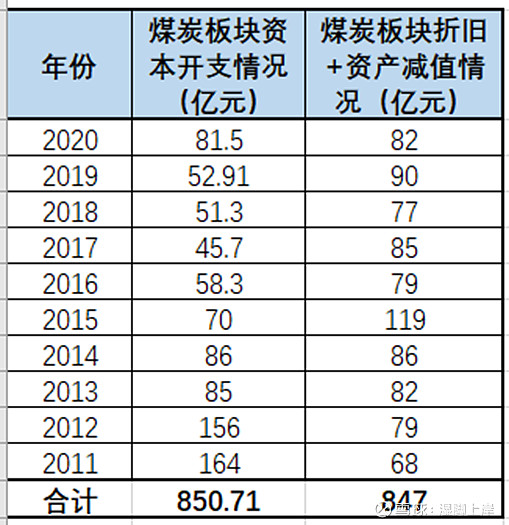

7、煤炭板块资本支出

中国神华煤炭板块资本支出情况,我统计了2011年至2020年,10年的煤炭板块资本开支和折旧摊销+资产减值情况,如下表所示:

10年间,煤炭板块的资本开支,基本与折旧摊销+资产减值金额相等。估计煤炭板块的自由现金流的时候,可以近似的用煤炭板块的净利润来估计。

煤炭板块资本开支相对稳定,围绕平均值80亿左右波动。

煤炭板块,后续可以预见有两块资本开支,1是矿井的智能化改造,这一块神华的进度慢一点,谁叫神华基础好,好几个大的露天矿。2是新矿的开发,需要比较大的资本开支支持,

煤炭改造现状:

公司计划到2022年,实现煤矿智能化建设全覆盖;井工煤矿采煤、掘进工作面全部实现智能化;井下固定岗位全部实现无人值守;选煤厂全部实现智能化。到2025年,公司煤矿全部实现智能化。截至今年9月底,公司已建成26处智能化井下综采工作面、4处智能化掘进工作面、6座智能化选煤厂、2处露天矿卡车无人驾驶项目,并实现大部分水泵房、变电所等固定岗位无人值守。所以2021年和2022年两年,这一块的资本开支不会太少。但是改造完成后,资本开资会回到之前的水平。

新煤矿的后续投资:

新街台和台格庙南区先后取得探矿权,后续勘探、开发资本开支需求较大。不过如果顺利投产,预计回报率还是比较可观的。

煤炭板块的分析大致就这样,写长文不易,有问题欢迎讨论。欢迎收藏转发,文章太长,收藏了后面慢慢看。