花了不少时间,把陕西煤业的一些关键点挨个看了下,顺便写了一篇分析文章,作为记录。

整个研究分为12部分。上下篇各6部分。本篇主要有以下6部分内容

1 公司基本情况:

2 行业宏观政治环境.

3 煤炭行业需求情况.

4 煤炭行业供给情况

5 公司产销情况

6 公司煤炭生产成本分析

1、公司基本情况:

公司基本情况:

陕西煤业股份有限公司是由陕煤化集团以煤炭主业资产出资,联合三峡集团、华能公司、陕西有色、陕鼓集团于2008年设立的股份有限公司,并于2014年1月上市。

陕西煤业是陕西省唯一一家省属特大型煤炭企业,(山西、内蒙、新疆都有多家)公司第一大股东为陕煤化集团,持有公司63.14%股份,实际控制人为陕西省国资委。陕西省政府明确将陕煤集团作为鄂尔多斯盆地神府南区的唯一开发主体。

主营煤炭业务(2020年年报,煤炭贡献了97%的收入,另有运输和一些其他收入),煤炭业务中又以自产煤为主要利润来源(2020年年报分析,自产煤贡献了88%的毛利收入),贸易煤是为了解决与集团同业竞争问题,集团其他未注入公司的煤矿由公司采购来统一销售,就转手挣个辛苦钱,利润不高。另有运输业务,收入占比较小。

公司主要优势:

储量大:公司现有煤炭储量156亿吨,可采储量90亿吨。储量仅次于神华、中煤两家上市公司,位列全国第三位。按照目前1.3万吨的核定产能水平,考虑储量备用系数 1.4,则公司煤炭资源可供开采约 52 年。(注意,实际情况看,很多煤矿挖到一定程度,开采难度会增加,成本会上去,产能会下降。所以不能用50年的维度来看现有的陕煤,不过用10-20年的维度来看,问题不大。)

煤炭质量高:公司90%以上的煤炭储量属于优质煤,属特低灰、特低磷、特低硫、中高发热量的优质动力煤、气化煤和理想的化工用煤。在全国范围内具有较强竞争优势。平均热值在5000大卡以上,为全国第一。同样是优质动力煤的鄂尔多斯和大同矿区,鄂尔多斯普遍热值在 4500 大卡到 5000 大卡之间,大同新建矿井也很难超过5000卡。坑口价格更高。

公司开采条件好:公司拥有1000万吨以上矿井 5 座,97%以上的煤炭资源位于陕北、彬黄等优质产煤区,陕北地区煤炭赋存条件好, 埋藏浅,开采技术条件优越,矿井均为大型现代化矿井,开采成本低,生产成本优势明显。

单井规模大:除了渭北地区的4个矿(玉华、陈家山、下石节、柴家沟合计705万吨产能),其余均为300万吨以上的矿,均为近十年内投产矿井,普遍存在“单井规模大,生产效率高”的特点。其中红柳林、柠条塔、张家峁、小保当单矿规模都在1000以上。

地理优势:地理位置上,公司主力矿井位于陕西榆林,与宁夏宁东、内蒙古鄂尔多斯共同组成我国能源化工“金三角”,沿浩吉铁路做大两江一湖,沿襄渝、宝成线扩立足重庆、辐射云贵川。

有一定的自有运力:浩吉铁路通车,自有铁路年运力7300万吨/年(黄陵1800,铜川1000,红柠4500)。

最后一个观点,运力优势存疑,没找到直接的证据证明陕煤的铁销情况很好。后续再研究。有懂的同学也可以拿数据来讨论。

2、行业宏观政治环境

国家30\60碳达峰、碳中和要求和承诺,使国家控制煤矿新建产能。

(30\60目标,指是9月22日联合国大会上承诺中国将提高国家自主贡献力度,采取更加有力的措施,二氧化碳排放力争在2030年前达峰,努力争取2060年实现碳中和。)

(碳中和是指在一定时间内,直接或间接产生的温室气体排放总量,通过植树造林、节能减排等形式,抵消自身产生的二氧化碳排放,实现二氧化碳的“零排放”。)

但是今年煤炭价格涨太高了,导致影响民生,在保供的环境下,大概率会核增一部分产能。长期来看,我国能源结构将不断优化,非化石能源占比将升高。

3、煤炭行业需求情况

我国煤炭资源储量占已探明能源资源储量的 97%左右,油气资源相对不足,以煤为主的能源结构短期难以改变。

发电需求增速不低,一些研报显示预计 2021年总发电量增速将在7.5%左右。

水电、核电等清洁能源对火电的挤压。由于水电的不稳定性,核电的安全问题、光电的成本问题等原因。短期内,火电的需求暂时不会有突发性的萎缩。

钢铁、建材产量保持增长。石油价格上涨,煤化工成本优势重回。(传闻成本线为50美元/桶)同等热值的煤炭、石油、天然气比价为 1: 7: 3,煤炭是最经济的能源资源,且价格主要取决于国内市场。

1978 年~2013 年,全国煤炭消费量年均增长 6%; 2014 年~2018 年煤炭消费量年均下降 0.38%; 2019-2020 年煤炭消费量增速 1.0%、 0.6%,出现恢复性增长。展望未来,预计“十四五”我国煤炭消费量将依然有小幅增长。

在双碳目标指引下,火力发电对节能、环保的要求愈加严苛,燃煤机组对煤炭的品质要求也将越来越高。煤炭品质越优、燃煤机组等级越高,碳排放强度越低。对于陕煤的高卡、低硫动力煤而言,其低硫、低磷、低灰以及高发热量属性,发电效率更高,排放水平更低,市场竞争力趋强。

观点1:中长期看,即便在碳达峰政策目标下,煤炭消费在十年内仍将保持增长。

观点2:未来十年,可再生能源替代将由增量替代逐步向存量替代演进,煤炭消费量也将进入峰值平台区,而后逐步下降。

需求层面,个人还是比较保守的倾向于煤炭消费量逐渐降低。

4、煤炭行业供给情况

政策方面:

小煤矿逐渐关闭。我国要求将30万吨以下产能的煤矿逐步关闭:

发改委《关于做好 2019/2020 年重点领域化解过剩产能工作的通知》要求: 1)加快退出落后和不安全的煤矿。 2)加快退出达不到环保煤矿。 3)严格新建改扩建煤矿准入。 4)分类处置 30 万吨/年以下煤矿

产能置换与权益金制度,制约新建煤矿:

2016 年《关于实施减量置换严控煤炭新增产能有关事项的通知》、 2017 年《关于进一步加快建设煤矿产能置换工作的通知》 相继发布,要求对于新建煤矿、核增煤矿实施产能减量置换制度。

产业政策支持,产能向晋陕蒙集中:

十三五期间,煤炭产业开发布局持续优化,煤炭产能进一步向资源禀赋好、开采条件优、生产成本低的区域集中。晋陕蒙地区煤炭产量占全国比重已经超过 70%。公司作为陕西省境内大型煤炭公司,将极大程度地受益于产能集中过程。

实际情况方面:

新批复的煤矿产能数量下降:

2020年,煤矿批复产能4260,同比下降28.99%。新批复22个煤矿,20个在新疆。2021年上半年,国家能源局煤矿批复新增产能1120.新批复6个。

粗略统计 2021 年可投产的新建产能规模预计为 4770 万吨/年。考虑矿井的投产时间,以及部分小矿井继续去产能,实际产量增速预计 1.0%,此后几年预计增速持续回落。在价格影响下,政策方面,预计煤炭产能批复有可能稍微有所增加。

产量增长乏力:

2020 年,规模以上工业原煤产量 38.4 亿吨,同比增长 0.9%。

2014年以来国际矿商煤炭产量持续下降,至2020年已经下降 44%。且国际矿商煤炭部门资本开支维持低位,无扩产计划。中国无法通过进口弥补国内供给不足局面。

双碳目标政策下,金融机构对煤炭企业的投融资支持动力明显不足等因素,共同导致煤炭企业投资建矿意愿大幅下降,煤炭行业融资成本高,新建产能意愿不高。煤炭产能建设周期需要5年左右。煤炭价格上找导致的产能扩张,没有这么迅速。

产能去化情况:

2016-2018 年煤炭行业去化 8 亿吨产能,2019、 2020年分别化解煤炭过剩产能 0.9、 1.6 亿吨。行业供需处于紧平衡状态。

截至 2019 年底,全国 60 万吨及以下的落后产能仍有约 5.23 亿吨,在“碳达峰”、“碳中和”的背景下,预计 2030年以前平均每年仍要去化约 5000 万吨落后产能。

个人观点:

供给层面,肯定是持续的紧张的。但个人认为今年由于供给问题导致的每家这么高,会让部分产能释放。会不会矫枉过正,导致煤价一朝天一朝地,我认为也是有可能的。

宏观政策和供需情况上,供给和需求都有一定的压力,个人倾向于认为

中短期,供给的压力大于需求减少的压力,维持供给偏紧的状态。

长期来看(10年维度),需求的减少会给产业带来一定的压力。

5、公司产销情况:

产量情况:

现有产能:集团口径,1.15亿吨产量,核定产能1.32亿吨,权益产能7906万吨/年。

核增权益产能的预期:

各个研报都在吹产能由扩展的预期,不过整体看来,都不是特别靠谱。个人觉得可以作为一个隐藏的彩蛋吧,梦想要还有,万一实现了呢。产能增加的理由如下:

公司一级安全生产矿井有望核增权益产能 595 万吨/年,此外集团矿井若注入上市公司可增加权益产能 869 万吨, 合计预计将为上市公司增加权益产能 1464 万吨,较现有的权益产能 7907 万吨/年产能将增长 18.52%,(根据 2021 年 5 月 17 日能源局发布的《煤矿生产能力管理办法》,公司符合安全高效标准的矿井有望核增产能。)

这个属于可以核增,不代表一定核增。

陕西煤业所属矿区煤层赋存条件好、地质构造简单,且大多数煤层瓦斯含量低,适宜建设现代化大型矿井,可以在较短周期内建设高产高效煤矿,未来具有产能扩张潜力。煤炭资源注入预期:

集团的孟村、小庄、曹家滩煤矿有望注入上市公司。陕煤化集团作为鄂尔多斯盆地神府南区的唯一开发主体,根据勘测,神府南区拥有的煤炭资源储量将达到 300-400 亿吨,随着未来神府南区的勘探和开发,陕煤化集团的资源储备将进一步大幅增加。陕煤集团(不含上市公司)拥有 5 对在建矿井,合计产能 3000 万吨/年长期看, 集团体内在陕北地区有多对规划矿井(榆神三期、榆神四期),合计规模近 5000 万吨,奠定长期发展基石。

销量情况:

公司煤炭销售,按照大类分,主要是自产煤和贸易煤两块。主要的毛利润来源于自产煤销售,贸易煤就算个搭头,我们重点关注自产煤的产销量即可。自2013年到2020前的真题产销情况如下:

从历年产量可以看出,陕煤的产销基本稳定,除了2013-2014产销之间有15%以上的差距,近几年基本上是产多少卖多少。这个也应该是煤炭行业应有的状况。自产煤销量情况,基本问题,没有可以预见的大起大落。产能情况2015年开始淘汰了部分落后产能,新增了小保当等新建产能,目前产销情况基本保持稳定。略微超过2013年最高状态。

6、公司煤炭生产成本分析

生产成本情况:

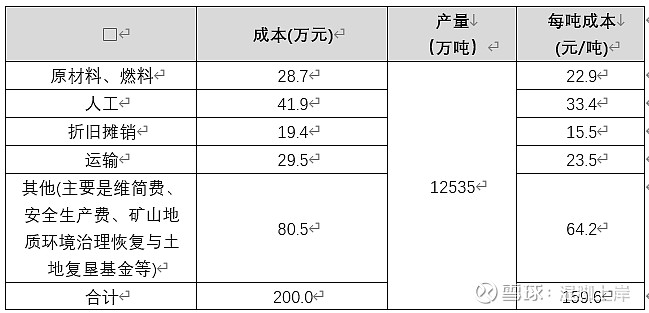

平均原煤完全成本211元/吨。(年报的披露口径的完全成本是算上了税金及销售、管理、研发费用的。)

自产煤成本161元(这个口径是用成本/产量得出,与大多数研报的统计口径是一致的)

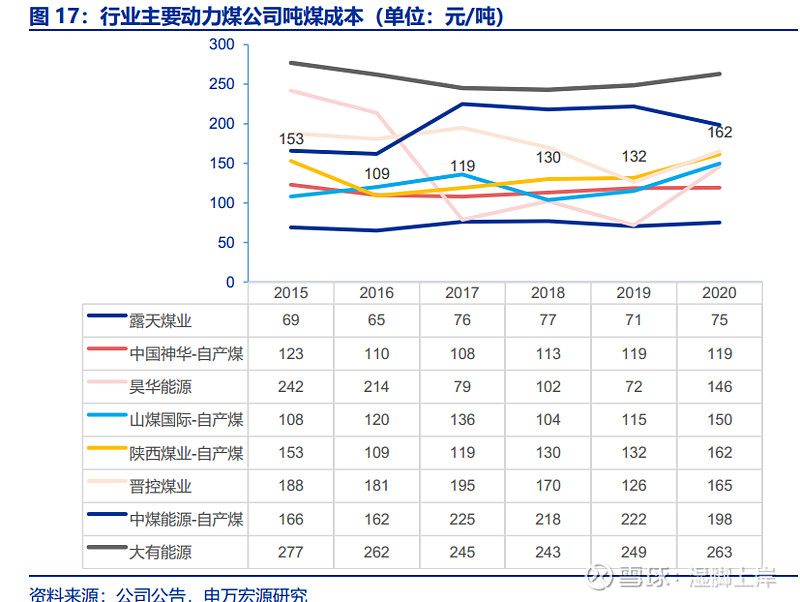

借用申宏的研报,陕煤的自产煤成本,在各个煤矿中,属于中偏低的水平。大型煤企业中,比神华高,比中煤低。

成本构成:

陕煤自产煤成本161,那这个成本的含水量怎么样呢?我们需要看一下成本的构成情况

根据2020年年报,自产煤成本构成如表所示:

其中维简费、安全生产费、矿山地质环境治理恢复与土地复垦基金是按规定提取的费用,

维简费:按照原煤产量每吨10.5元提取(其中按原煤产量每吨 2.5 元作为井巷工程折旧费、每吨 8 元作为维简费使用)

安全生产费:按原煤产量每吨 15-30 元提取。

山地质环境治理恢复与土地复垦基金:根据《陕西省矿山地质环境治理恢复与土地复垦基金实施办法》规定,按照销售价格等因素进行提取,大概9-15元不等。

维简费和安全生产费,提取后计入所有者权益专项储备科目,目前未使用余额大致还有27.7亿。

矿山地质环境治理恢复与土地复垦基金提取后,计入预计负债科目,目前未使用余额74亿。

陕西煤业由于本身矿比较新,又多为一级和特级安全煤矿,所以维简费用和安全生产费每年实际使用会比提取的少,从2014年专项储备2.6亿,到现在27.7亿,可以当做隐藏利润看待。

整体来看,公司的煤矿,生成成本不高,优质好卖的状态。