$邮储银行(SH601658)$$招商银行(SH600036)$

两个核心原则:一是商业可持续原则,二是互利共赢原则。

首先,商业可持续原则,任何费率调整都必须在确保银行盈利性和竞争力的前提下进行,即综合费率肯定下降,应该是已经有了相关,选择合适的时机公布。

其次,互利共赢原则,通过优化费率结构,激发代理网点和人员,参与银行业务的积极性

以下是对邮储银行副行长徐学明在2023年度业绩发布会上所透露信息的进一步分析:

上一轮储蓄代理费率调整效果:

代理费率同比下降3个基点(bps),个人存款付息率同比下降9个基点,显示出邮储银行在降低存款成本方面取得了积极进展。

新一轮费率调整原则:

商业可持续性:确保新费率能够反映市场变化,同时保持邮储银行的盈利性和竞争力。这要求银行在定价时综合考虑当前利率环境、市场竞争状况和客户需求等因素。

互利共赢:强调与代理网点的合作关系,通过优化费率结构鼓励代理网点更积极参与银行业务,实现协同效应。

多轮次模拟测算:

邮储银行通过模拟测算评估不同费率调整方案的潜在影响,预测市场反应和客户行为,以便选择最合适的调整策略。

23年内存款成本率呈下行趋势,22年末/23H1末/23年末存款成本率分别为1.61%、1.54%、1.53%;邮储银行与邮政之间的关联交易费用有所增加,从1204亿增加到1345亿,但综合费率,从1.27%降至1.24%。

利用代理费率持续调降存款成本

活期代理费用从2.30%调整为2.33%。+1.3% 一般鼓励

一年期代理费用从1.08%调整为1.10%。+1.85% 重点鼓励

两年期代理费用从0.5%调整为0.35%。-30% 强力抑止

代理费调整之前,两年期代理存款每年大约有1000亿左右的增量,五年期和三年期的存款增长早已停。结合2022年和2023年的财务数据,两年期存款规模基本上没有增长,增量转移到一年定期。

邮储银行通过精算和时机选择,调整不同期限存款的代理费率,实现了存款成本和综合费率的双重降低,邮政代理费也不会少收。具体来说,提高了活期存款和一年期存款的费率,大幅降低两年期存款费率,实现综合费率下降的同时优化存款结构。费率调整是邮储银行独家的,可持续的成本管理策略

关于代理费调整的提问解答:

各位领导早上好!谢谢给我这个线上提问的机会。我是想问一下关于咱们行的存款代理费的问题,我们看到2022年的时候邮储银行调整了存款储蓄的存款代理费,也制定了新的被动触发的标准,四大行现在也都披露了年报,咱们邮储银行是否已经启动新一轮的代理费调整?市场也非常关注这次调整,您能稍微讲一下预计此次调整的情况和上次有什么不同吗?大概什么时候会有一个结果?非常感谢!

04-02 11:45杜春野 邮储银行副行长兼董事会秘书

好的,谢谢您,自营+代理是邮储最大的差异化的特色。所以上市以来大家一直也对我们的代理费给予的非常多的关切。这个问题请徐行来做一个回答。

04-02 11:47徐学明 邮储银行副行长

各位都知道,邮储银行有一个特殊的运营管理模式,也就是“自营+代理”,依托这一模式,我们构建起了一张覆盖城乡的庞大网络。在邮储银行近4万个网点和6.6亿零售客户里面,70%都是分布在县域地区的,大家知道在县域地区的网点是以代理为主的,可以说代理网点为邮储银行提供了长期稳定的资金来源和深度下沉的客群,这为我们服务“三农”、服务中小企业、服务城乡居民提供了一个强大的支撑,构建了邮储银行差异化的竞争优势。我觉得从这个角度来看,“自营+代理”这个模式既是特色,也是优势。

04-02 11:48徐学明 邮储银行副行长

正如刚才您关切的储蓄代理费定价的问题,一直是市场各方、特别是广大投资者关注的一个焦点,邮银双方本着协同共赢的原则,经过长期探索,已经建立起了一套相对稳定、完善的定价机制。刚才您也提到了在2016年H股上市的时候,我们进一步明确了主动调整和被动调整的机制,时隔6年之后,到了2022年首次触发了被动调整,随之邮银双方及时地对代理费率进行了调整,同时我们还打出了AUM为纲和压降存款付息率的高质量发展的组合拳。去年代理费率同比下降3个BPs,刚才建军行长也讲了,个人存款的付息率同比下降也很不错,降了9个BPs,净息差在六大行里面唯一一个保持在2%以上的水平。我想这得益于我们有效地压降存款付息率,也得益于我们通过五大差异化增长极稳住了贷款定价。总的来看,上一次费率调整还是达到了预期的效果。

04-02 11:50徐学明 邮储银行副行长

大家都知道,随着利率快速下行和同业净息差的快速收窄,从去年下半年以来,我们又着手进行了新一轮调整的准备工作。在这里也跟大家报告一下,目前我们已经研究了多种方法,进行了多轮的模拟测算,总的来说,这次调整我们将坚持以下两个原则:一是商业可持续原则。要充分吸纳各方的意见,确保我们的定价科学、公允。二是坚持互利共赢的原则。特别是要充分挖掘代理网点强大的资源禀赋优势,深耕“三农”金融这片蓝海,更好地服务乡村振兴战略,让邮储银行的网络优势迸发出勃勃的生机,进而促进实现自营和代理“1+1>2”的效果。同时,我们也希望通过科学的定价进一步推动存款结构优化,降低付息成本,稳住息差,保持净息差领先同业的优势。

04-02 11:51徐学明 邮储银行副行长

刚才您提到的关于落地时间的问题,我们将根据代理框架协议的约定,从被动调整触发之日起,在规定的时间内履行相应的公司治理程序,及时完成代理费的调整工作。总之,我们希望通过这次代理费调整的契机,进一步提升邮储银行内源资本补充的能力,促进长期健康可持续发展。同时,我们也期待通过这次调整,充分地发挥邮储银行与邮政集团之间的协同优势,打造“三农”金融、小微金融、财富管理差异化增长极,做好普惠金融这篇大文章,建设一家特色鲜明、值得信赖的好银行。我们在坚持金融工作的政治性、人民性,做好服务实体经济的同时,也着眼于实现全体股东利益的最大化。谢谢!

已披露23年年报的银行数据简报 网页链接

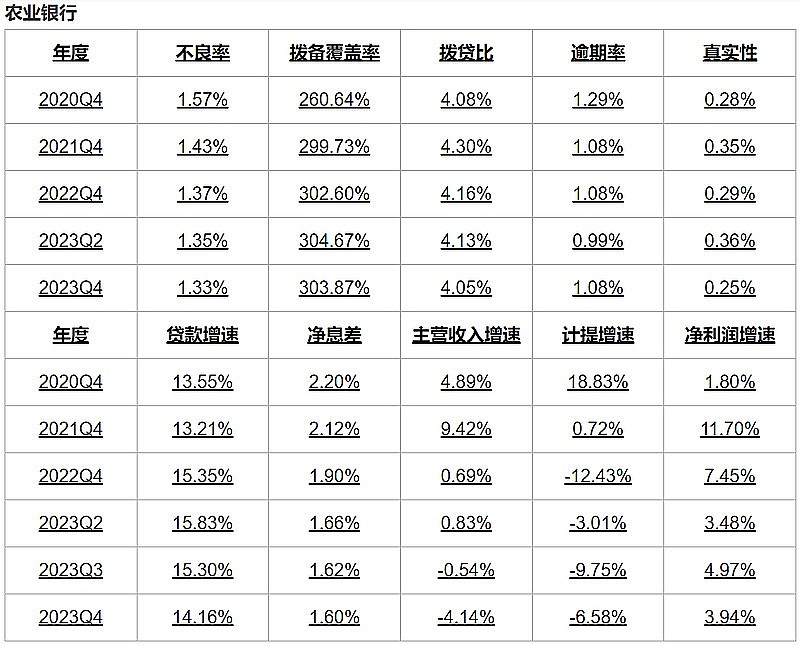

零售银行里相对表现较好的是招商银行和邮储银行,招商银行的各项数据都保持较为稳定。邮储银行的不良率相较于三季报开始上升,但逾期率下降,真实性也有所好转,所以不良上升并不一定是很大问题。同时可以看到除了邮储银行外其他两家银行的贷款增速已经很低,尤其是平安银行,同时息差也在下降,零售行已经失去了曾经的地位,想要快速扩张业务是比较困难的。邮储银行虽然贷款增速较高,且计提也在大幅降低,但其净利润增速仍旧非常低,低于其他两家银行,其成本控制可能不太有效。而平安和招行的主营收入都已经无法提升,只能依靠降低计提和其他收入维持利润,但平安银行的净利润增速仍然大幅下降,平安银行的数据表现已经脱离了零售行的队伍

国有大行整体的不良率控制得较好,但逾期率出现了明显的增长,真实性也随之下降,不过他们却也是唯一的一组真实性基本为正的银行,说明它们的不良率虽然在整体中排不到前面,但是较为真实。而他们作为全国性的银行在贷款增速上整体虽然在下降却也在行业中算是较高速的,可见在较为困难的时期国有大行在抢占贷款方面还是有一定竞争实力的。不过他们的净息差较低,下降的也较快,所以对应的主营收入的增速也是19家里比较落后的,净利润增速也不高。整体国有大行在打价格战方面还是有一定优势的,可能会对地方性银行产生较大影响

股份行的历史整体表现一直较差,但从年报数据里可以看到它们的不良率都出现了好转,逾期率也没有出现特别大的上升,整体的资产质量还是在向好发展的。但是从盈利上来看它们的表现却不尽人意了,浙商银行表现最好,贷款增速依旧在12%以上,净息差也仍在2%以上,净利润增速也是维持在10%以上。而其它股份行的表现并不理想,尤其是光大和兴业的净利润增速由正转负且退的很厉害,整体表现很不乐观。股份行中能够维持较高增长的是位于长三角地区的浙商银行,甚至超过国有行,区域优势可能是一个较为重要的支撑点

常熟银行是农商行中也是这19家银行中数据表现最好的一家,资产质量最好且维持没有出现恶化,同时其盈利能力也维持强劲水平,各项指标都明显强于其他同行,也超过那些全国性大行。瑞丰银行虽然贷款增速和净利润增速有所下降,但绝对值仍旧可以排在前列,但是相对其不良率,它的逾期率出现了明显的上升,上升幅度是仅次于郑州银行的,需要关注。三家农商行中表现较弱的就是俞农商行,整体数据都不如其他两家银行,主营收入增速也在下降且为负值,与重庆银行一样受到当地的竞争和压力较大,可能较难突破。

整体来看在这种经济大环境背景不太乐观处于整个行业周期地点的情况下,国有行作为大行在价格、市场上还是有一定的竞争力,会对地方中小行带来不少的压力,因此各地方银行的表现会相差很大,但仍有表现突出的地方银行能够顶住压力,仍旧是具有区域经济背景影响的长三角地区的银行,而其他很多地区则受到大行的影响会对自身的发展扩张疲于应对。零售行们的发展空间已经大不如从前了,失去了零售市场的猛烈扩张优势,平安已经跟不住大队,而其他两家仍旧因为零售业务自身的特点保持一些在资产质量上的优势,但是其盈利和发展上已经没有了从前的势头,甚至不如一些地方银行了

城商行明显不如农商行,银行问题还在后面,因为未来经济下降,银行利润还是要持续下降的,只是很多人还有幻想而已!