凌通盛泰研究部吴丹阳

截至3月28日已经披露2023年年报数据的上市银行有19家,涉及到全国性的大型国有行、股份行,也有地区性的城农商行。我们就这些银行统计了一个银行年报简表,观察其涉及到资产质量、盈利、成长等方面的主要指标在最近一季度的变化情况。

首先观察19家银行的总体情况:

对于资产质量情况,19家银行的总体不良率维持在去年二季度水平,没有出现明显的上升或下降,拨备覆盖率和拨贷比略有下降。比较明显的变化是整体的逾期率出现了明显的上升,甚至超过了近三年水平,而伴随着不良的下降使得真实性也出现了明显下降,也就是银行不良率的真实性降低了。并且可以看到真实性在近几年几乎是持续下降的,可能仍然受疫情和整体经济状况下行的影响,需要注意逾期在未来可能转化为不良的情况。

再来看一些盈利、成长指标,整体经营情况还是不算太乐观的,经营数据都处于周期最低位。贷款增速依然在持续下降,且向下突破10%的关卡,全国范围内贷款需求受经济影响都在减弱,同时息差也在继续承压下行,二者共同导致整体的主营收入增速继续下降,且依旧为负值,说明收入也在下降。但息差下降的幅度较三季度有所收窄,可能接下来会逐渐趋于稳定。整体的计提增速依然为负,也就是在继续用减少计提来相对释放利润,但仍然挡不住利润增速的快速下降。

整体情况虽然还在变差,但是变差的幅度已经在减小,说明基本上已经到达了最低的底部,并不好说会在底部调整多久,但如果随着经济的好转和政策的调整应该会有转折的机会。

如果观察19家银行分别的情况,可以明显看出一些银行可能已经跟不上大部队,承受不住压力了,但同时也有一些银行依旧坚挺,相对表现突出。

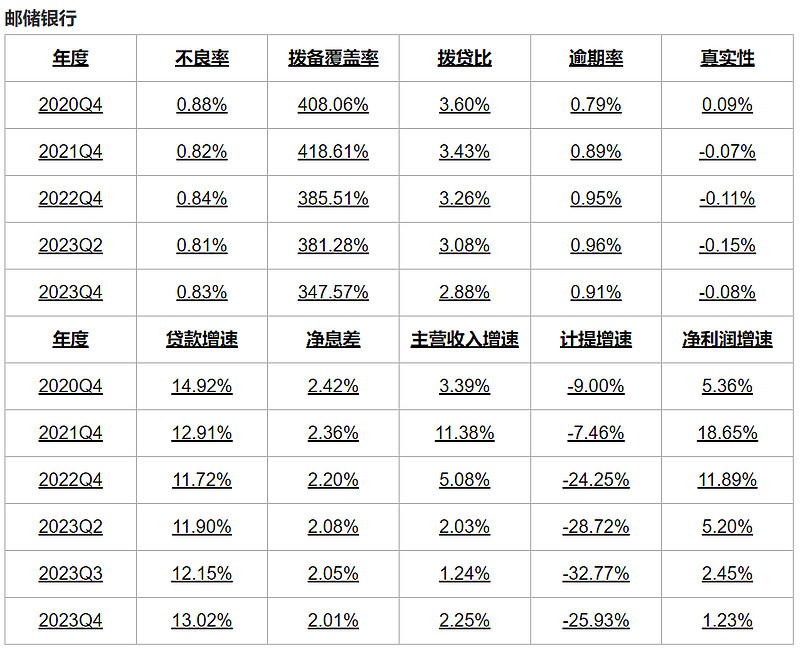

先来看国有行的情况(邮储银行作为零售行与平安招商放为一组):

国有大行整体的不良率控制得较好,但逾期率出现了明显的增长,真实性也随之下降,不过他们却也是唯一的一组真实性基本为正的银行,说明它们的不良率虽然在整体中排不到前面,但是较为真实。而他们作为全国性的银行在贷款增速上整体虽然在下降却也在行业中算是较高速的,可见在较为困难的时期国有大行在抢占贷款方面还是有一定竞争实力的。不过他们的净息差较低,下降的也较快,所以对应的主营收入的增速也是19家里比较落后的,净利润增速也不高。整体国有大行在打价格战方面还是有一定优势的,可能会对地方性银行产生较大影响。

接下来是三家零售银行:

零售银行里相对表现较好的是招商银行和邮储银行,招商银行的各项数据都保持较为稳定。邮储银行的不良率相较于三季报开始上升,但逾期率下降,真实性也有所好转,所以不良上升并不一定是很大问题。同时可以看到除了邮储银行外其他两家银行的贷款增速已经很低,尤其是平安银行,同时息差也在下降,零售行已经失去了曾经的地位,想要快速扩张业务是比较困难的。邮储银行虽然贷款增速较高,且计提也在大幅降低,但其净利润增速仍旧非常低,低于其他两家银行,其成本控制可能不太有效。而平安和招行的主营收入都已经无法提升,只能依靠降低计提和其他收入维持利润,但平安银行的净利润增速仍然大幅下降,平安银行的数据表现已经脱离了零售行的队伍。

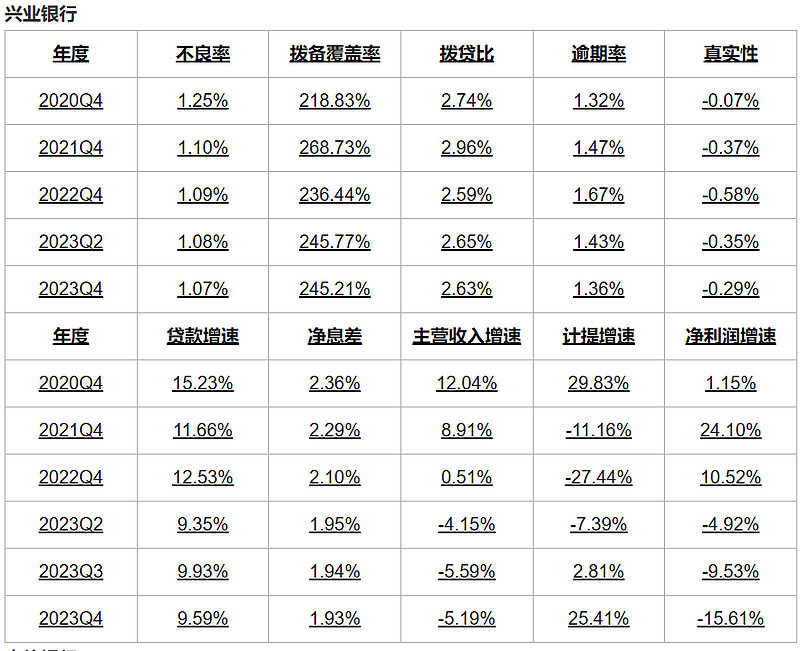

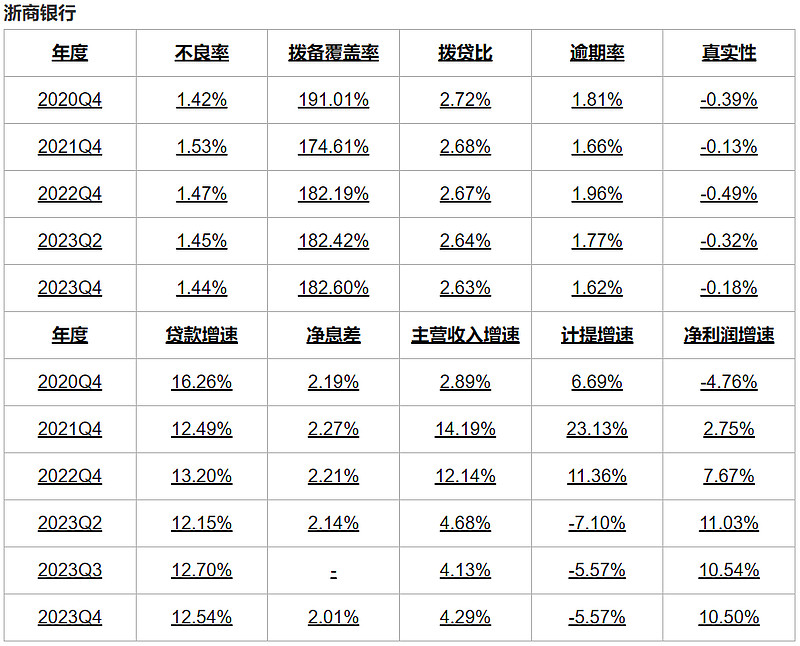

对于其他股份行来说,

股份行的历史整体表现一直较差,但从年报数据里可以看到它们的不良率都出现了好转,逾期率也没有出现特别大的上升,整体的资产质量还是在向好发展的。但是从盈利上来看它们的表现却不尽人意了,浙商银行表现最好,贷款增速依旧在12%以上,净息差也仍在2%以上,净利润增速也是维持在10%以上。而其它股份行的表现并不理想,尤其是光大和兴业的净利润增速由正转负且退的很厉害,整体表现很不乐观。股份行中能够维持较高增长的是位于长三角地区的浙商银行,甚至超过国有行,区域优势可能是一个较为重要的支撑点。

接下来是3家城商行:

这三家城商行的表现情况也相差很大,郑州银行的真实性下降的幅度是19家银行中最大的,存在大量的逾期问题,而他的盈利能力也是很差,在贷款增速无法提升,息差又持续下降的压力下,其收入增速和净利润增速都很难看,可以说已经跟不上整个大队伍了。重庆银行的盈利情况变化不大,根据我们的调研得知重庆银行的地方竞争压力很大,而从经营数据上看也是无力占有更多机会,且其不良上升非常明显,面临困难和压力较大。三家银行中维持较好的是青岛银行,主营收入增速提升明显,贷款增速、净利润增速也比较可观,虽然不良有所上升,但是其真实性提高,逾期下降的幅度要大于不良增加的幅度,可以观察。从数据来看其比不上长三角地区的一些银行,但较整体还算可以,我记得之前我们统计的25项指标排名中好像齐鲁银行也是排名在中上游的,或许山东地区的银行可以在后续阶段、可能存在二轮机会时注意一些。

最后是三家农商行:

常熟银行是农商行中也是这19家银行中数据表现最好的一家,资产质量最好且维持没有出现恶化,同时其盈利能力也维持强劲水平,各项指标都明显强于其他同行,也超过那些全国性大行。瑞丰银行虽然贷款增速和净利润增速有所下降,但绝对值仍旧可以排在前列,但是相对其不良率,它的逾期率出现了明显的上升,上升幅度是仅次于郑州银行的,需要关注。三家农商行中表现较弱的就是俞农商行,整体数据都不如其他两家银行,主营收入增速也在下降且为负值,与重庆银行一样受到当地的竞争和压力较大,可能较难突破。

整体来看在这种经济大环境背景不太乐观处于整个行业周期地点的情况下,国有行作为大行在价格、市场上还是有一定的竞争力,会对地方中小行带来不少的压力,因此各地方银行的表现会相差很大,但仍有表现突出的地方银行能够顶住压力,仍旧是具有区域经济背景影响的长三角地区的银行,而其他很多地区则受到大行的影响会对自身的发展扩张疲于应对。零售行们的发展空间已经大不如从前了,失去了零售市场的猛烈扩张优势,平安已经跟不住大队,而其他两家仍旧因为零售业务自身的特点保持一些在资产质量上的优势,但是其盈利和发展上已经没有了从前的势头,甚至不如一些地方银行了。