前言

本来今天下午打算出去逛逛,结果大早上踢球时受了点小伤,下午就在家休息了。左右无事,正好聊聊最近大家比较关心的黄金销售企业存货问题。很多朋友都觉得金价大涨会让这些企业的存货升值,是好事。真的是这样吗?其实这里包含了两个问题:

1.金价上涨会不会导致企业存货升值?

2.这对黄金销售企业来说是好事吗?

可能有朋友会觉得这不是废话吗?这不是常识吗?

其实很多看似常识的事情,实则未必,取决于你如何定义常识。

好了,闲话不多说,下面开始分析。

正文

问题一:金价上涨会不会导致企业存货升值?

这取决于你从哪个角度来看。

如果直接看资产负债表,答案是不会。

因为根据会计原则,“资产负债表日,存货采用成本与可变现净值孰低计量”。也就是对于黄金销售企业而言,存货只可能因为金价下跌而计提存货跌价准备,而不会增加账面价值。

大家可能会想,可是存货的价值确实是随着金价上涨提升了啊~

是的,但是存货价值的提升方式不是通过账面价值实现的,而是通过销售毛利率。

对于黄金销售企业来说,存货在取得时是按照成本计价的,在发出时一般采用加权平均法计价和个别计价法计价。以菜百和老凤祥为例:

菜百对于发出原材料是采用移动加权平均法计价,而发出库存商品采用个别计价法进行计价。

老凤祥对于原材料(除克拉钻、玉石、翡翠等)领用发出采用加权平均法;克拉钻、玉石、翡翠等采用个别计价法。库存商品发出时金银饰品和笔类产品采用加权平均法,珠宝等镶嵌类饰品及翡翠玉石类饰品采用个别计价法。

对于采用个别计价法的存货商品而言,当金价上涨的时候,由于对应存货的成本已固定而销售价格上涨,所以该部分存货的销售毛利率会上升。

对于采用加权平均法的存货商品而言,当金价上涨的时候,虽然存货的成本也在上升(因为企业要持续补货),但毕竟历史库存的成本低于新补库存,所以对应的销售毛利率也会有所上升。

以菜百为例,以下图片摘自菜百招股说明书:

因此,金价上涨提升了库存商品的销售毛利率,进而实现了存货升值。

问题二:这对黄金销售企业来说是好事吗?

这取决于各个企业对于存货的风险敞口如何控制。由于黄金销售企业的存货会因为金价下跌而产生贬值风险,因此企业一般会对存货进行全部或部分对冲。

如果企业已经对于存货进行了全部或部分对冲,那么存货升值带来的好处,一定会被对冲工具上的损失相应的抵消掉,那也就无所谓好事坏事了。但具体能抵消多少,取决于存货净敞口有多大。更准确的来说,取决于存货净敞口占全年营业收入的比例有多大(这里的营业收入采用的是上一年数据,因为企业一般根据上年销售情况来估算年底存货。实际情况肯定更复杂,但这里作简化处理)。这个比例越高,金价上涨导致的存货销售毛利润增长对全年利润的影响就越大,比例越低,则对全年利润的影响就越小。

那么,如何计算存货净敞口?

常见的对冲工具包括黄金T+D交易、黄金期货和远期合约,目前各企业主要是采用黄金T+D交易和远期合约交易。除此之外,黄金租赁虽然不是对冲工具,但是由于在黄金租赁业务确认时,企业会对租赁来的黄金记入存货,并同时在交易性金融负债科目确认黄金租赁负债,这自然就对该部分租赁来的存货形成了对冲,所以实际上来看,黄金租赁也可以看成是一种对冲工具。

因此,存货净敞口就是多头与空头之间的差额,具体计算公式如下:

存货净敞口 = 存货 + 黄金T+D多头合约价值+远期合约多头价值 - 黄金T+D空头合约价值 - 黄金租赁金额 - 远期合约空头价值

其中,黄金T+D合约和远期合约是以保证金形式体现在货币资金科目,黄金租赁是体现在交易性金融负债科目。

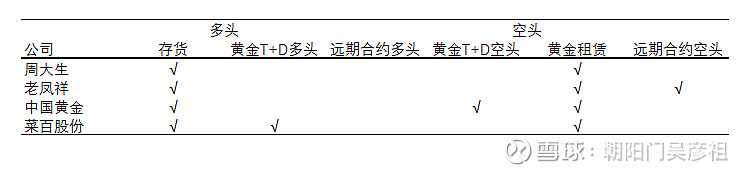

根据各家公司年报信息,四家公司各自采用的对冲方式如下:

具体内容有兴趣的朋友可以去查阅各家财报,这里不再赘述。

我们分别看一下四家企业的存货净敞口情况:

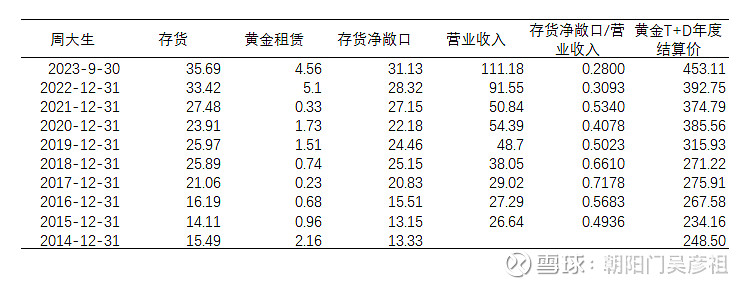

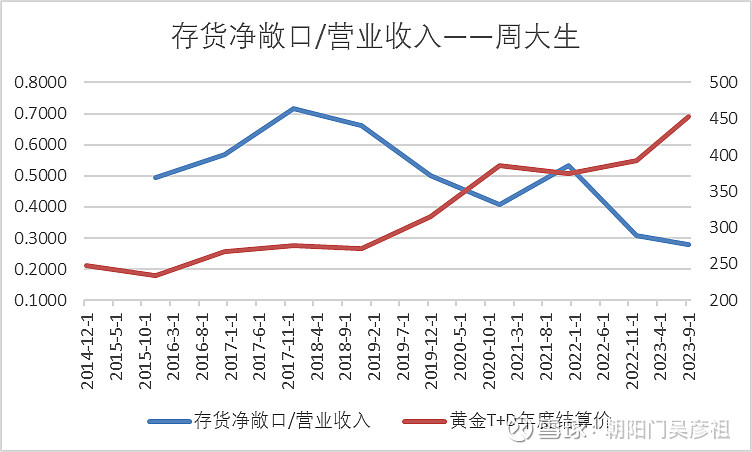

1.周大生

周大生主要采用黄金租赁来对冲存货风险敞口,根据历史财报数据计算存货净敞口如下:

随着金价上涨,周大生的存货净敞口从最高时的占营收比例超过70%,一路下降到23年三季度的不足30%,基本就是一个季度的销量。

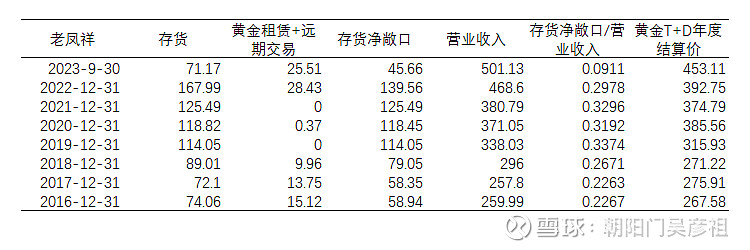

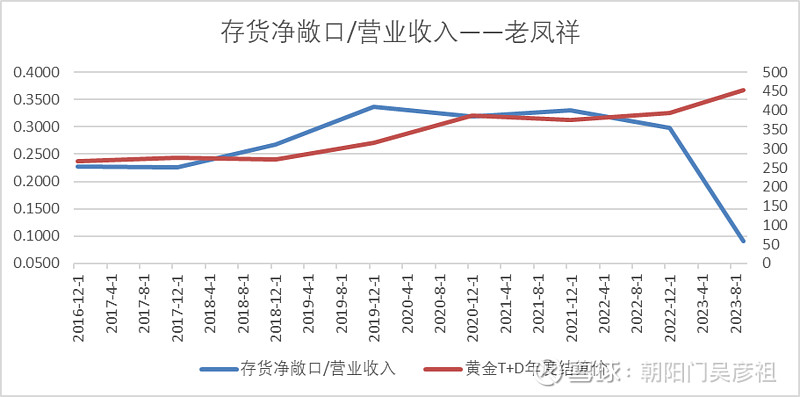

2.老凤祥

老凤祥主要通过黄金租赁和远期合约对冲,具体数据如下(营业收入仅包含珠宝首饰数据):

23年9月底老凤祥存货大幅下降,占22年珠宝首饰营收比例已经低于10%,几乎只有一个月的销量,当然到了年底公司肯定会补库存,具体数据要等23年年报。

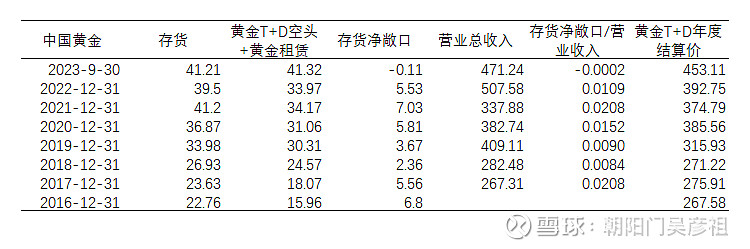

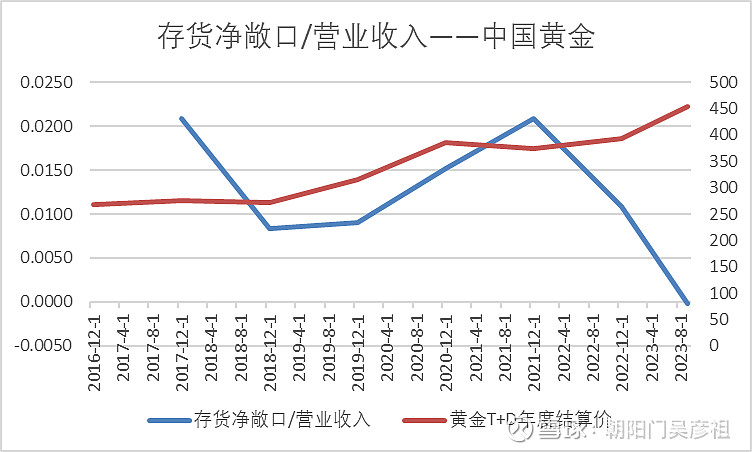

3.中国黄金

中国黄金黄金T+D空头和黄金租赁对冲存货风险,具体数据如下:

中国黄金几乎对存货进行了完全对冲,基本完全规避了金价下跌的风险,当然也享受不到金价上涨的好处。

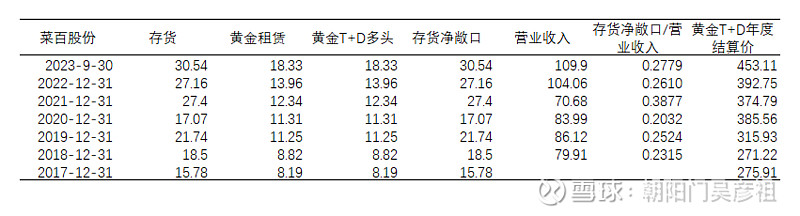

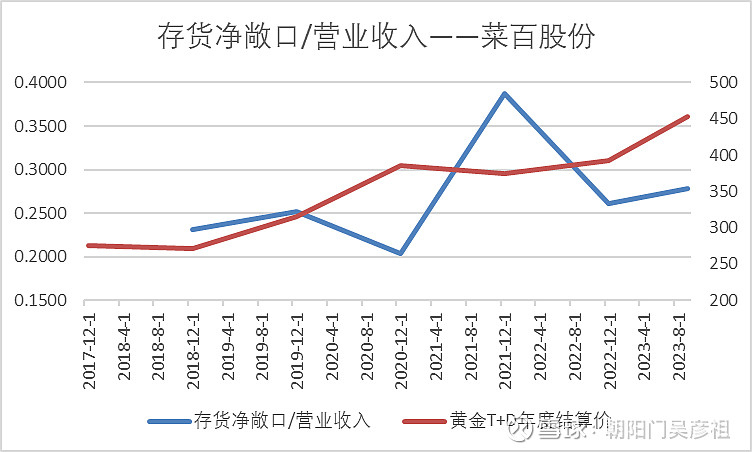

4.菜百股份

菜百股份与其他3家不同的是,菜百没有对存货进行对冲,而是将黄金租赁视作风险敞口,采用黄金T+D多头对于黄金租赁部分进行了完全对冲,从而使得存货的风险敞口完全暴露。具体数据如下(其中黄金T+D多头数据为根据完全对冲的结果取的估算值):

菜百的存货净敞口占营业收入比例是4家公司中唯一一家呈上升趋势的,23年3季报时占比达到27.79%。

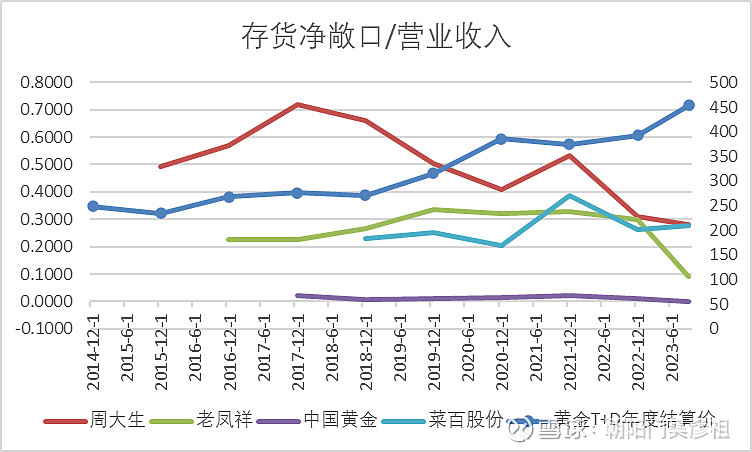

5.行业对比

长期来看,周大生的存货净敞口占全年营业收入比例最高,菜百和老凤祥次之,中国黄金最低。但从变化趋势来看:

周大生的该项数据随着金价的上涨在持续的下降,可以理解为管理层在存货方面的策略趋向于保守,虽然规避了可能存在的风险,但也不断放弃了金价上涨带来的好处。

老凤祥23年3季度的低库存应该不是常态,正常情况下平均值在28%左右,基本上接近一季度的销售额(老凤祥04年-23年一季度销售额占全年销售额比例为30.67%)。可以理解为,短期的金价上涨带来的好处的影响周期是一个季度。

中国黄金采取了完全对冲策略,不管是存货贬值的风险还是升值的好处,都基本可以不用考虑了。

菜百股份23年3季度的数据不到28%,也低于历年一季度占全年销售额的平均比例30.36%。但是菜百的该项数据长期呈上升趋势,结合金价这些年的上涨情况来看,可以理解为菜百管理层在存货方面的激进策略确实收获到了好处。

结语

本文中的相关数据和信息均来自各家公司的招股说明书和财报。

为了简化问题,本文没有考虑金价上涨对于销售量的影响,以及金价上涨导致毛利率不同的业务占比变化进而对整体毛利率的影响,相关内容可以参考我之前的两篇文章:

由于文章内容包含部分假设条件和估算数据,且本人能力有限,所以本文并非严谨论文,只是为大家在理解“常识问题”方面多提供一点视角和信息,有兴趣的朋友可以作进一步深入研究。

顺便说一句,我的目的在于研究和深入了解企业,对于预测和估算股价没有兴趣,对于涉及股价方面的任何问题,比如看涨看跌,我没有能力回答,谢谢理解。