前言

最近金价涨势迅猛,有不少朋友担忧金价过高会对黄金产品的需求产生抑制。我也对这个问题进行了一些思考。鉴于“黄金产品需求”是一个模糊的概念而非具体的统计指标,因此我根据能够收集到的数据类别,把这个问题转化为了以下几个具体问题:

一、黄金T+D年度结算价与中国金银珠宝年度零售额之间是否具有明显的相关性?

二、黄金T+D年度结算价与黄金消费量之间是否具有明显的相关性?

三、黄金T+D年度结算价与黄金珠宝行业代表性企业的年度销售数据是否具有明显的相关性?

出于以下几个明显的原因,虽然我们的研究分析顺序是从问题一到问题三,但是问题三的答案对于我们的价值显然要大于问题二,问题二的价值又大于问题一。

1.从数据来源上看,黄金珠宝行业企业的年度销售数据准确度最高,黄金消费量数据次之,中国金银珠宝年度零售额数据准确度最差(没有包含批发数据);

2.我们的最终目的就是为了更好的了解企业。

为了简化问题,这里我们不考虑经济增速等其他因素对于金价和其他数据的影响,只分析二者本身之间的关系。

经过一些简单的数据处理和研究之后(我没有使用复杂的统计工具,主要有三个原因:1.复杂的统计工具容易陷入数据游戏而弱化问题的现实意义;2.不便于没有相关基础知识的朋友阅读;3.我早已忘了它们怎么用了。),我现在把结果整理出来,供大家参考。

文中涉及到的数据都来自公开数据,主要的两项数据来源如下:

1.国家统计局;

2.老凤祥历年年报。

由于数据缺失和后期修正等原因,我对一些基础数据做了一些简单处理,会在文中相应部分说明。

正文

一、黄金T+D年度结算价与中国金银珠宝年度零售额之间是否具有明显的相关性?

首先,实际上全部的金银珠宝消费包括批发额和零售额,但是我只搜集到了零售额数据(来源:国家统计局),所以只能以此进行分析。

稍微解释一下背景,批发额和零售额这二者是如何统计的以及相互关系是什么,要看具体情况。对于批发和零售的划分标准我就不放出来了,有兴趣的可以去统计局网站查询《国民经济行业分类》。经过与统计局的朋友交流,实操当中主要关注两点:

第一,商品的直接销售对象是谁?比如消费者在菜百总店购买投资金条,直接销售对象是消费者,属于零售。但是如果消费者是在菜百某个开在商场的联营店铺购买投资金条,如果消费者要去商场统一柜台结账,然后商场再跟菜百店铺结算,实际上对于菜百而言直接销售对象就是商场,这就属于批发;但同时该笔业务对于商场而言,又算零售。

第二,商品的销售用途是什么?如果是用于终端消费,就是零售;如果是用于生产经营,就算批发。比如老凤祥给经销商供货就属于批发,经销商再销售就属于零售。

综上可以看出,批发额和零售额之间实际上是有重叠部分的,但具体重叠部分有多大,恐怕统计局的人一时之间也未必能说清楚。鉴于我的水平有限,对这方面也不够了解,所述可能有误,希望有相关专业人士可以指正。

好了,闲话不再赘述。我们来看数据。

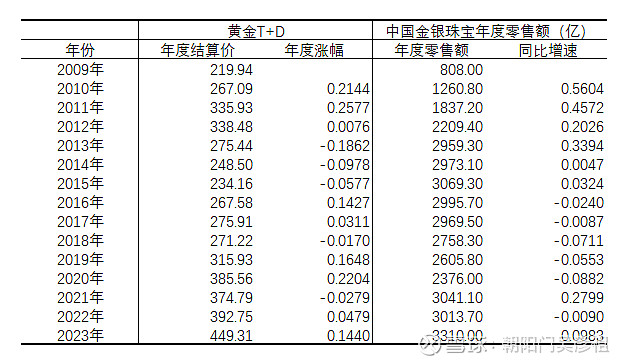

下表是2009年至2023年期间,黄金T+D年度结算价和中国金银珠宝年度零售额数据,其中中国金银珠宝年度零售额数据的全年累计值和月度值的全年合计值略有差异,我这里用的是全年累计值,对结论影响很小。

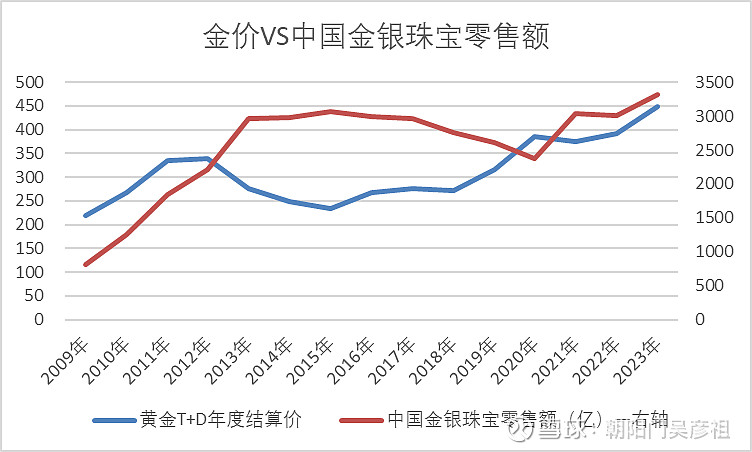

通过图表可以简单看出,2009年至2023年,金价从219一路震荡上涨到了449;而中国金银珠宝零售额在2013年之前是一路快速增长的,但2013年之后十年时间,整体的零售额大部分时候都在3000亿元附近,基本上没有大的增长(2020年数据有新冠的影响)。

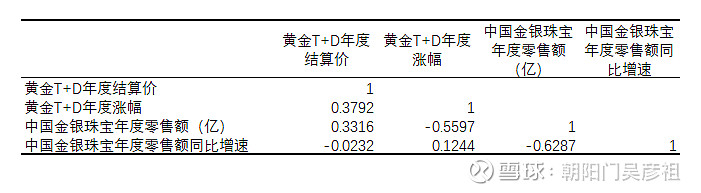

简单对二者的年度数据及年度同比数据做相关性分析,结果如下:

黄金T+D年度结算价与中国金银珠宝零售额之间的相关系数为0.3316,二者的年度同比数据之间的相关系数为0.1244,如果以±0.5为标准,则两项数据均不显著。

所以,问题一的答案可能是:否。

二、黄金T+D年度结算价与黄金消费量之间是否具有明显的相关性?

黄金消费量数据来自老凤祥历年年报(老凤祥的数据来源:中国黄金协会),但是其中2013年的消费量数据缺失,2015年的消费量数据和同比数据均缺失,所以这些年度的数据来自于其他年份数据倒推。另外由于中国黄金协会可能会在后期对前期数据修正,所以部分年度的原始数据和同比增速数据之间存在一定误差。

另外,除了黄金消费量数据,还统计了其中的两项主要细分数据,包括:黄金首饰用金量、金条金币用金量。另外一项“工业及其他用金量”我没有分析(跟我们关心的话题较远)。我们分别对总量和细分数据作一下分析。

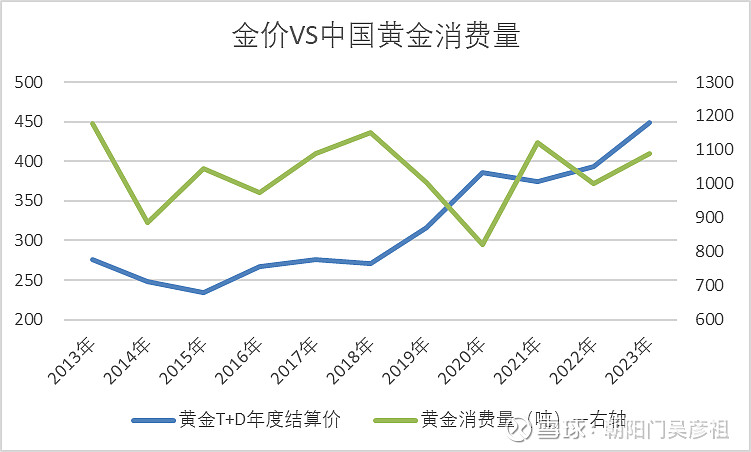

1.黄金T+D年度结算价VS中国年度黄金消费量

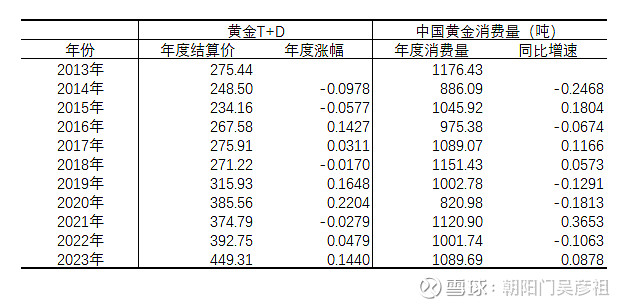

下表是2013年至2023年,黄金T+D年度结算价和中国年度黄金消费量数据:

通过图表可以简单看出,2013年至2023年,中国年度黄金消费量一直围绕1000吨上下震荡,观察曲线走势,似乎与金价存在微弱的反向关系。

简单对二者的年度数据及年度同比数据做相关性分析,结果如下:

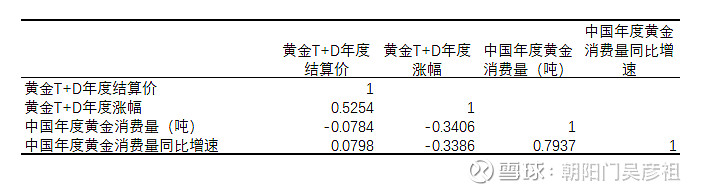

黄金T+D年度结算价与中国年度黄金消费量之间的相关系数为-0.0784,二者的年度同比数据之间的相关系数为-0.3386,同样不显著。

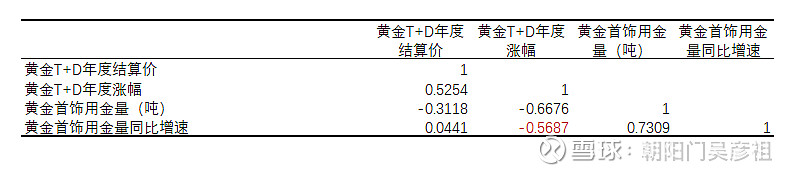

2.黄金T+D年度结算价VS黄金首饰用金量

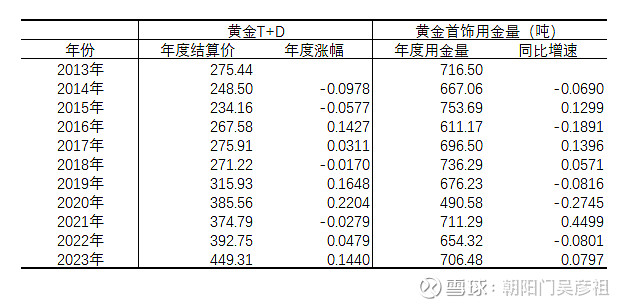

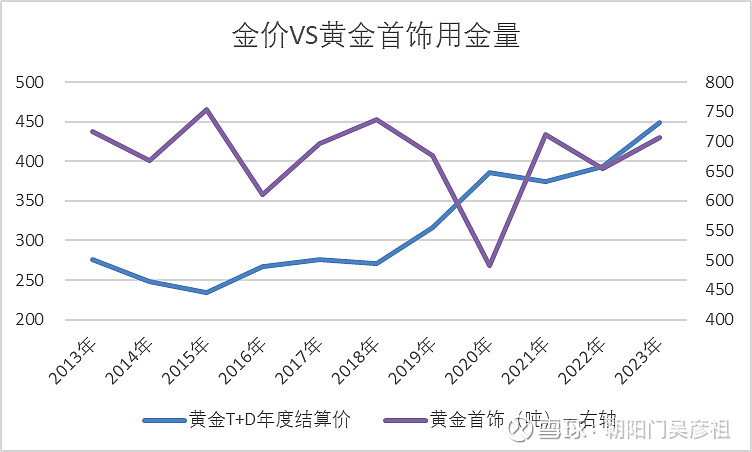

下表是2013年至2023年,黄金T+D年度结算价和黄金首饰用金量数据:

通过图表可以简单看出,2013年至2023年,黄金首饰用金量一直围绕700吨上下震荡,观察曲线走势,似乎也与金价存在微弱的反向关系。

简单对二者的年度数据及年度同比数据做相关性分析,结果如下:

黄金T+D年度结算价与黄金首饰用金量之间的相关系数为-0.3118,二者的年度同比数据之间的相关系数为-0.5687,这就有点意思了。按照同样的标准,这说明黄金T+D年度结算价与黄金首饰用金量二者的年度同比增速数据之间有比较显著的负相关。综合两项数据,我将之理解为:如果当年金价涨幅较大,则商家就会减少当年黄金首饰用金量的增量,甚至可能直接减少用金量。

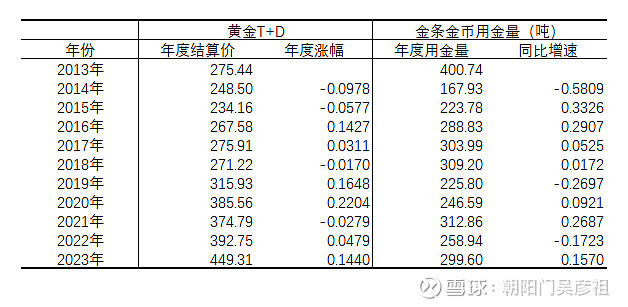

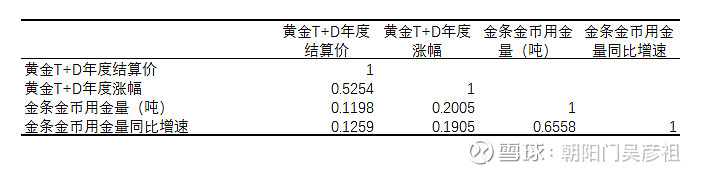

3.黄金T+D年度结算价VS金条金币用金量

下表是2013年至2023年,黄金T+D年度结算价和金条金币用金量数据:

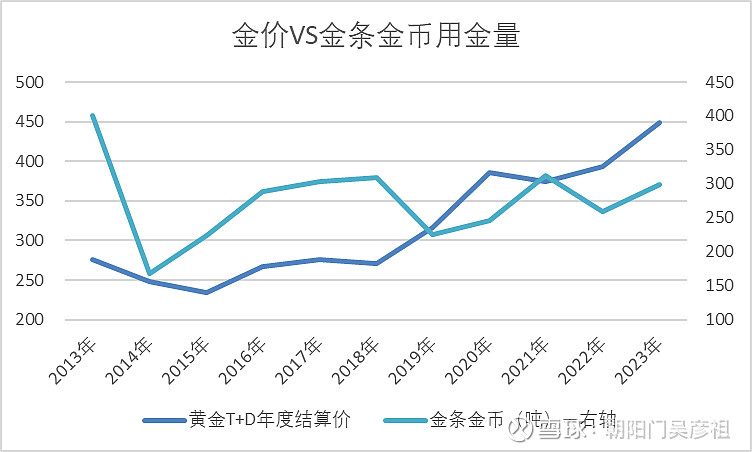

通过图表可以简单看出,金条金币用金量在2013年至2023年之间同样没有明显的趋势。

简单对二者的年度数据及年度同比数据做相关性分析,结果如下:

黄金T+D年度结算价与金条金币用金量之间的相关系数为0.1198,二者的年度同比数据之间的相关系数为0.1905,均没有显著相关性。

综合以上结果来看,问题二的答案可能是:虽然金价与黄金消费量的总量数据没有明显相关性,但与黄金首饰用金量数据存在一定的负相关。

三、黄金T+D年度结算价与黄金珠宝行业代表性企业的年度销售数据是否具有明显的相关性?

我选择老凤祥作为黄金珠宝行业代表性企业进行分析,原因很简单:

1.只有老凤祥的年报中披露了黄金销售量数据;

2.老凤祥的数据时间周期相对更长,可靠性强一些。

我主要选择了老凤祥的三项数据进行分析:黄金销售量、珠宝首饰和黄金交易销售额,这里的黄金交易我理解就是投资黄金品类。由于老凤祥这些年门店扩张速度很快,销售数据也随之有较高增长,为了剔除这部分影响,我没有直接采用总的年度销售数据进行分析,而是采用了单门店年度平均销售数据。计算公式如下:

单门店年度平均销售数据 = 公司年度销售数据/年内平均门店数量

年内平均门店数量 = (上年度年末门店数量 + 本年度年末门店数量)/2

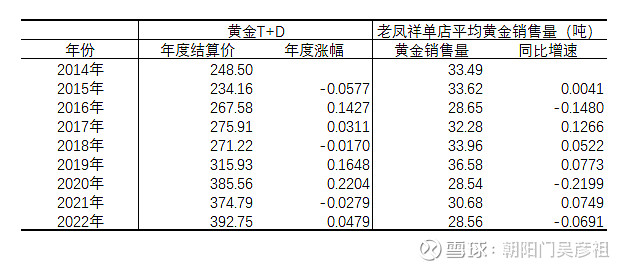

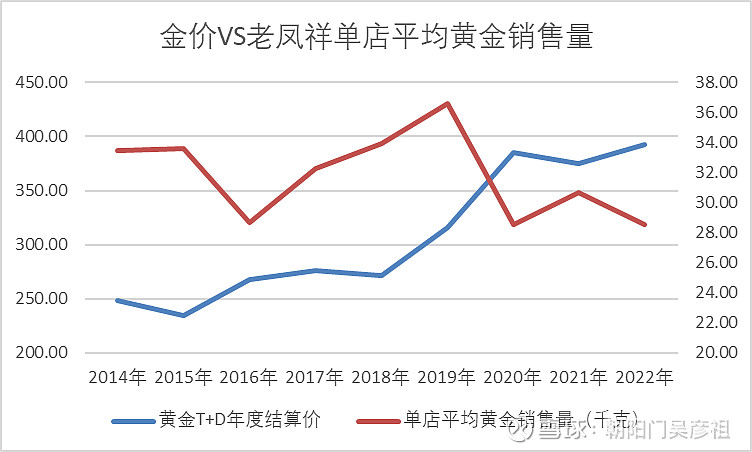

1.黄金T+D年度结算价VS老凤祥单店平均黄金销售量

直接上图表:

黄金T+D年度结算价与老凤祥单店平均黄金销售量之间的相关系数为-0.5373,二者的年度同比数据之间的相关系数为-0.6124,均超过了-0.5,二者存在较为明显的负相关性。

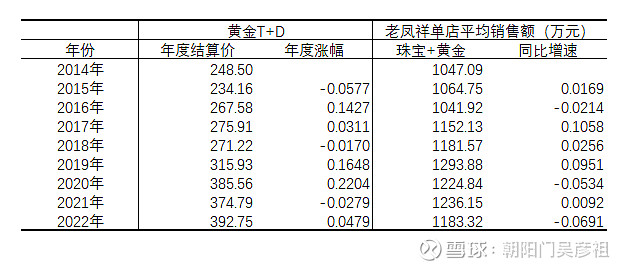

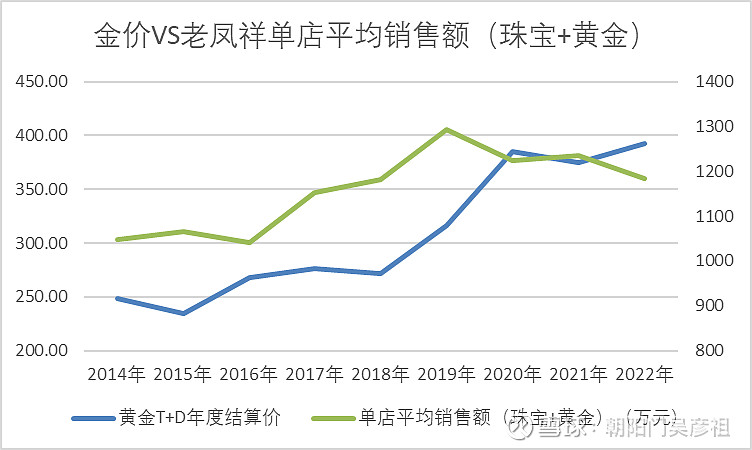

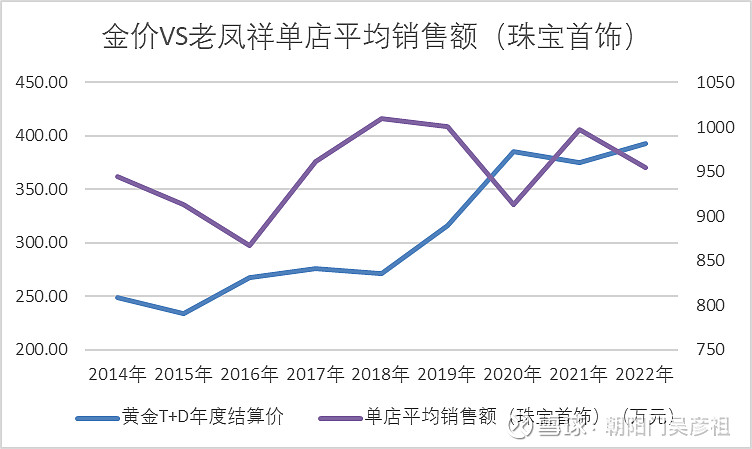

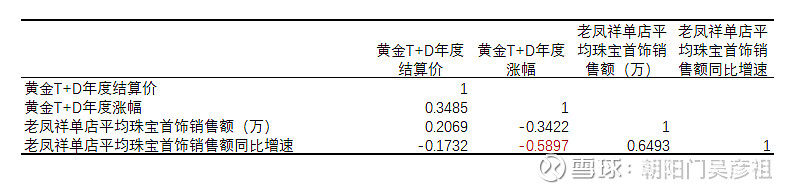

2.黄金T+D年度结算价VS老凤祥单店平均珠宝首饰+黄金交易销售额

直接上图表:

黄金T+D年度结算价与老凤祥单店平均销售额(珠宝+黄金)之间的相关系数为0.6979,二者的年度同比数据之间的相关系数为-0.1940,即金价与珠宝首饰和黄金交易的总销售额之间存在较为明显的正相关性。

那么具体是受珠宝首饰和黄金交易哪一项的影响呢?我们再把珠宝首饰和黄金交易分开来看:

(1)黄金T+D年度结算价VS老凤祥单店平均珠宝首饰销售额

黄金T+D年度结算价与老凤祥单店平均销售额(珠宝首饰)之间的相关系数为0.2069,二者的年度同比数据之间的相关系数为-0.5897,可以理解为:金价上涨会在一定程度上导致珠宝首饰销售额增速下降。

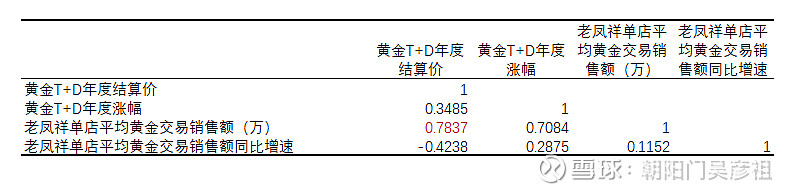

(2)黄金T+D年度结算价VS老凤祥单店平均黄金交易销售额

黄金T+D年度结算价与老凤祥单店平均销售额(黄金交易)之间的相关系数为0.7837,这是目前分析中出现的相关系数最高的一组数据;二者的年度同比数据之间的相关系数为0.2875,可以理解为:金价上涨会明显提升投资黄金的销售额。

综合老凤祥的各项数据分析,对于黄金珠宝行业代表性企业,问题三的答案有三个:

(1)金价上涨会导致黄金销售量下降;

(2)金价上涨会导致珠宝首饰销售额下降,但投资黄金销售额会明显上升;

(3)金价上涨对于黄金业务总体销售来讲仍然具有正面影响(考虑到不同的企业珠宝首饰和投资黄金业务的占比不同,此结论有待进一步研究其他企业后确定),但是鉴于2019年之后珠宝首饰+黄金交易总销售额已经呈下降趋势,未来该数据会不会与金价呈反向关系,也不是没有可能。

结语

问题分析完了,对于我们关心的话题,每个人应该也有了初步的结论。

鉴于历史数据量较少,本人的数理统计知识又早都还给了老师,所以本文结论的严谨性可能难以令在此方面水平较高的朋友满意,希望有此心力的朋友作进一步的深入研究。

不足之处欢迎大家指正。