最近在细看$永新股份(SZ002014)$ ,把近十年的数据run了一下,有些指标比较在意,然后交叉验证了一下,感觉问题不大。不过先记录一下,留待后续跟踪。

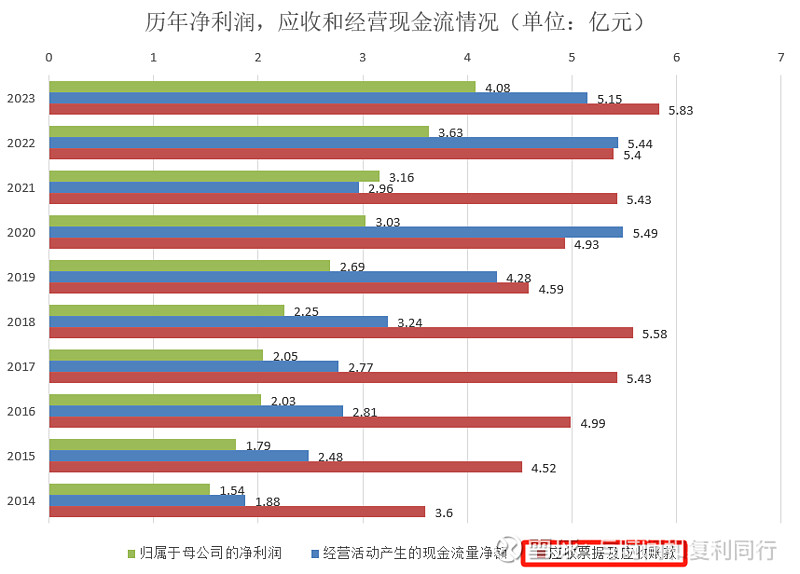

第一眼看到的疑问和关注点自然是非常高的应收,然后自然就去查集体比例,周转率等指标,因为从过去十年来看,基本和行业属性关系较大,毕竟在上下游当中也不是什么话语权特别强的主。

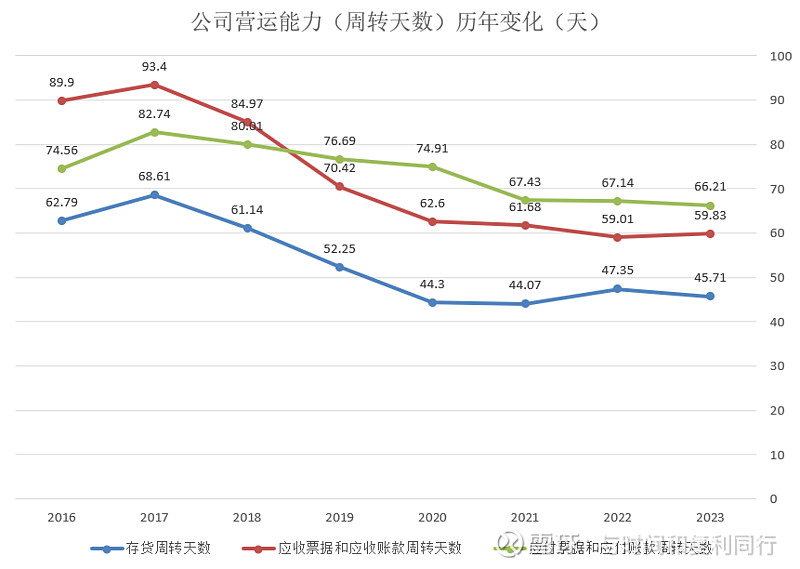

周转天数逐年下降,效率也在改善当中。

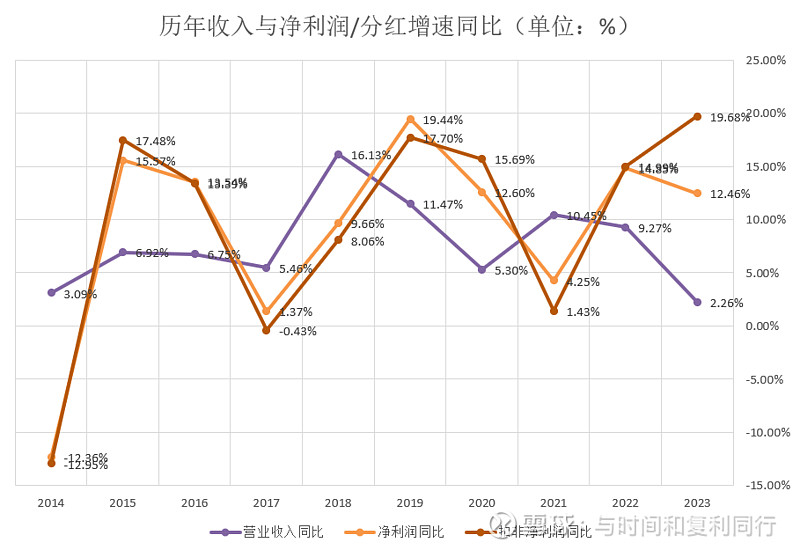

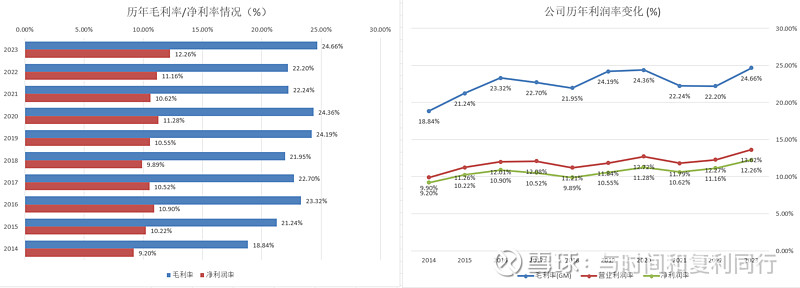

收入,净利润增速同比:收入增速差不多10%以内,不过净利润和扣非增长更快。

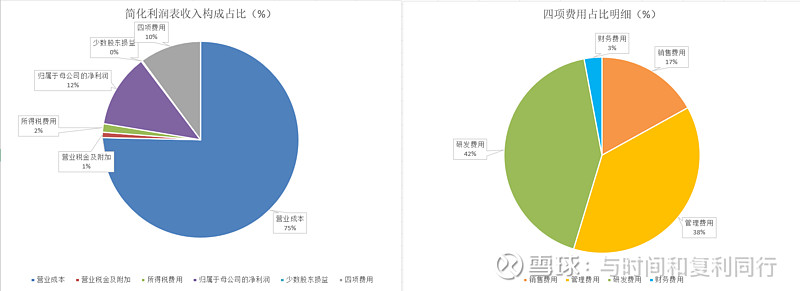

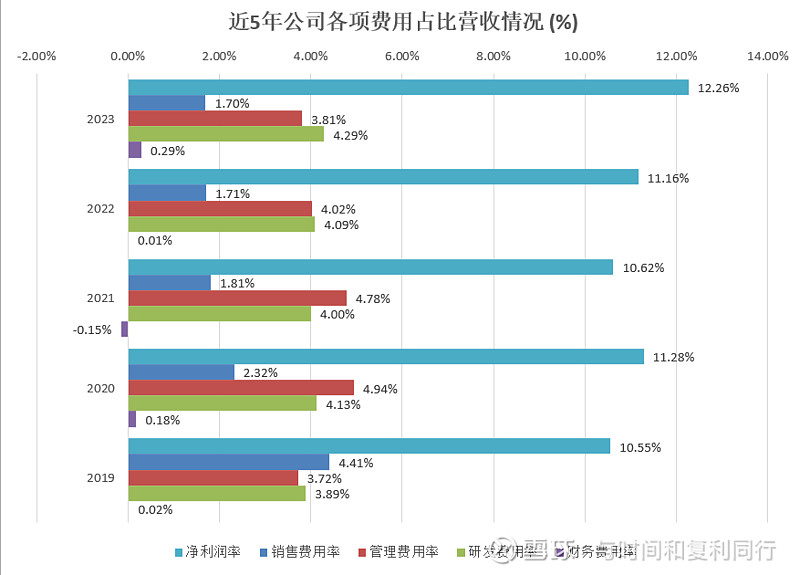

拆解利润率和费用端:

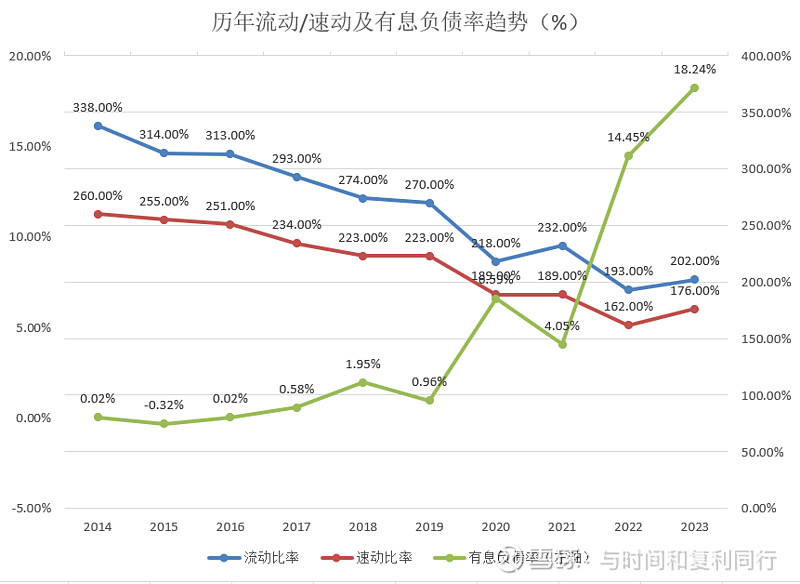

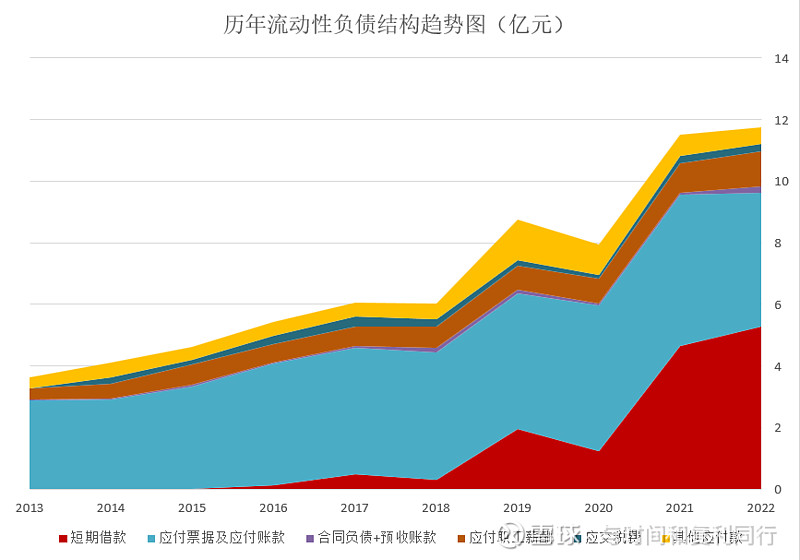

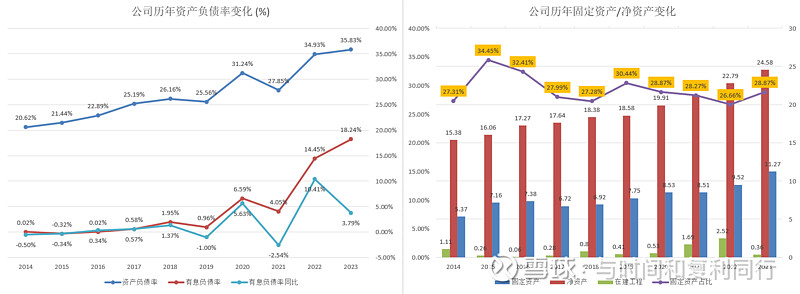

第三个关注点就是近两年公司的有息负债率迅速提高:

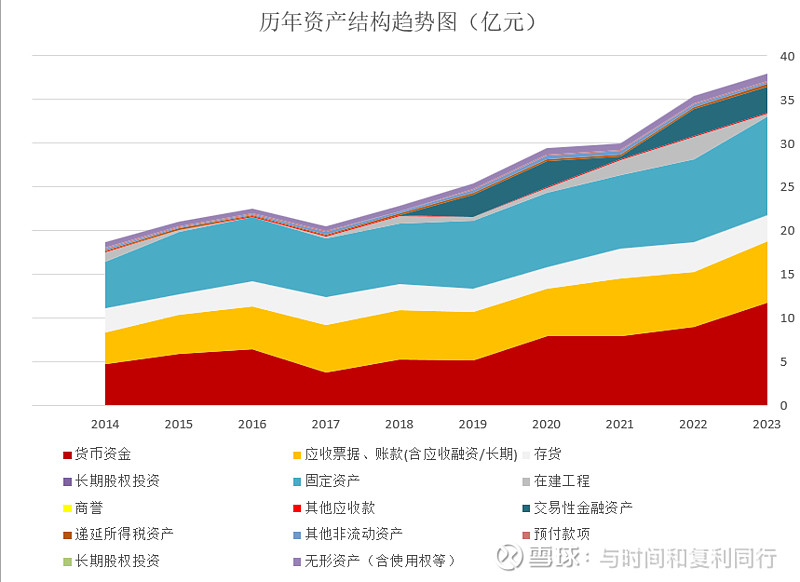

然后接着去解析资产负债端的趋势细节:主要是短期借款增加比较多,同时固定资产也同比增加。

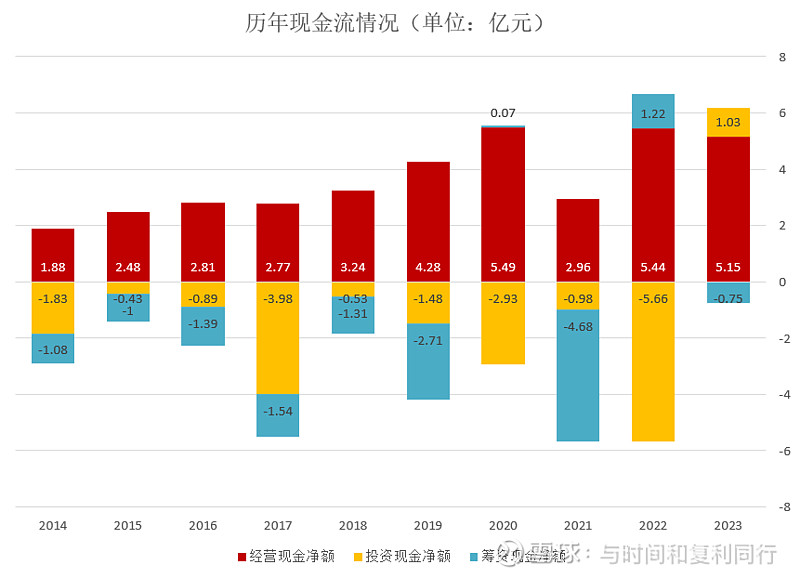

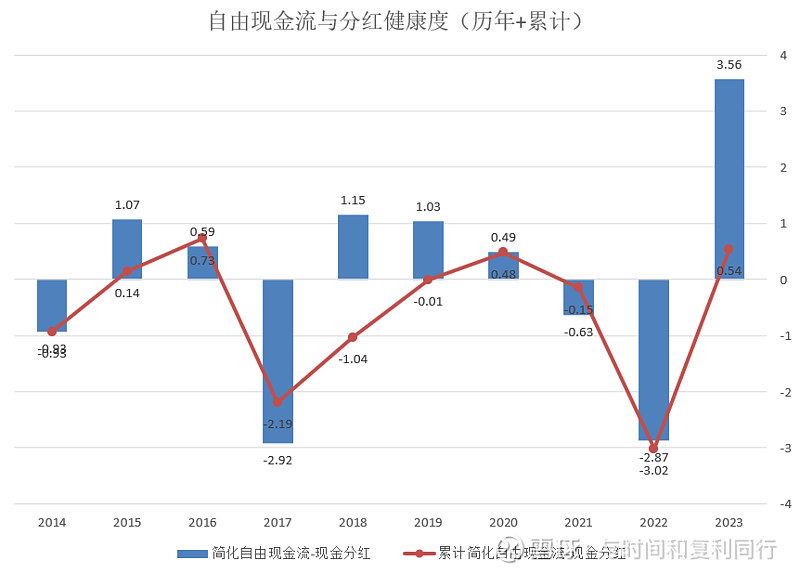

然后再去看现金流的情况,主要也是因为新产能投产,在建工程等所影响。

大致就这样,以后有更多疑问再在这个基础上更新。