接着上一篇,我们再来看看纤维素醚这个细分市场上都有哪些玩家,以及背后竞争格局和护城河因素都有什么逻辑?

六、都有谁在做?(行业竞争格局)

【最新动态】2021年,山东赫达已成为国内第一,全球第四的纤维素醚供应商。并朝着纤维素醚国际排名“保四进三”、植物胶囊国际排名“保三进二”的发展战略不断迈进。

然后我们再回顾一下以往的行业竞争格局,了解大概的同行竞争对手的情况:

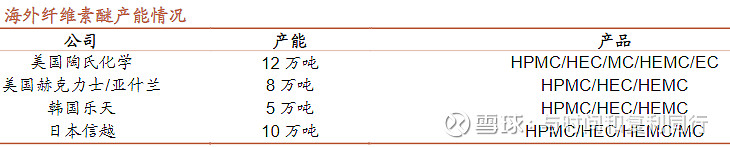

国际方面

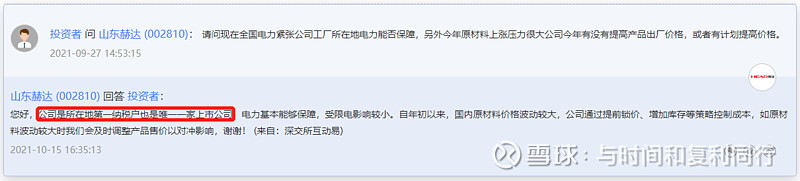

【注】根据2022年公司调研信息,由于运费处于高位,所以赫达出口到海外的纤维素醚(建材级),加上运费后和其他竞争对手基本上持平。由于公司在过去几年的市场耕耘积累,竞争力方面包括品牌,品质,客户资源等,基本上是不输于国际上的其他竞争对手的。

国内方面

建材级纤维素醚方面:

(2018年券商研报摘录)

供给端方面,相对于国外纤维素醚行业的高集中度,我国的非离子型纤维素醚企业数量众多,行业集中度比较低。

许多小企业由于资金实力不足,为降低生产成本,在水处理和尾气治理方面的环保投入不达标。随着国内环保日益趋严,环保要求和成本不断抬升,无法满足环保要求的企业将逐步关停或减产。另一方面,环保政策造成各种原材料出现断货和涨价现象,致使纤维素醚生产成本不断上升,而在行业无序竞争的局面下纤维素醚的价格涨幅弱于原材料价格涨幅,成本向下转移不畅。环保高压叠加生产成本高企,企业盈利压缩,将推动行业落后产能出清,我国纤维素醚制造业的集中度进一步提升,回归有序发展,同时产品结构化升级,往高附加值的高端领域发展,利于环保治理能力和研发实力强劲的龙头企业。

根据公司招股书,因环保因素而逐步减产停产的企业,可能涉及普通型号建材级纤维素醚的供应总量约3万吨/年。

2022年04月11日,河南清水源科技股份有限公司

“公司本次拟投资建设的纤维素醚项目产品主要为建材级纤维素醚,建材级纤维素醚作为高性能外加剂,可以提高建筑材料的保水性及增稠性,改善施工的和易性,广泛用于改善和优化包括砌筑砂浆、保温砂浆、瓷砖粘接砂浆、自流平砂浆,以及PVC 树脂制造、乳胶漆、耐水腻子等在内的建材产品的性能,使之符合节能、环保等要求,提高建筑、装饰的施工效率,并间接地应用于各类型建筑工程的砌筑及抹面施工、内外墙装修,符合国家产业政策关于新型建材节能、环保的发展方向。其主要原材料为氢氧化钠、氯甲烷、精制棉及环氧丙烷等,清源水处理现有 13 万吨/年氯甲烷生产能力,可为该项目的生产提供部分原材料供应,同时也会进一步提升氯甲烷的利用和周转效率,丰富公司产品种类,具有较好的协同作用。公司拟投资 48,000万元建设年产 6 万吨纤维素醚项目,项目投产后,具有较好的市场空间,可取得良好的社会效益和经济效益。因此,项目建设具有必要性。”

【注 1】截止2021年底,赫达建材级纤维素醚的产能是3万吨,加上后续高青的2万吨+1万吨(涂料级),总的产能也就是6万吨。虽然细分上侧重两家不会相同,但是从总产能上清水源的目标已经是要和山东赫达持平了。

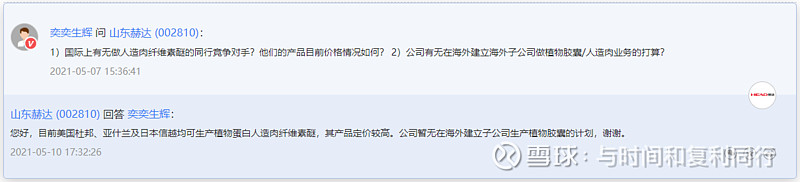

【注 2】根据2022年公司调研信息,公司在建材中高端应用方面,例如陶瓷,由于陶氏和信越等纤维素醚产能影响,日本的大型下游企业也在寻求新的供应商。公司之前已经开始接触,并且部分样品已经通过对方的认可。报价方面也报的比较高,大概是到6万/吨的水平,相比于国内的话要贵7,8000。所以细分解析来看,对于行业内其他竞争对手扩产对山东赫达的影响,还需要跟踪和进一步验证。目前未发现会造成重大冲击的成立理由。

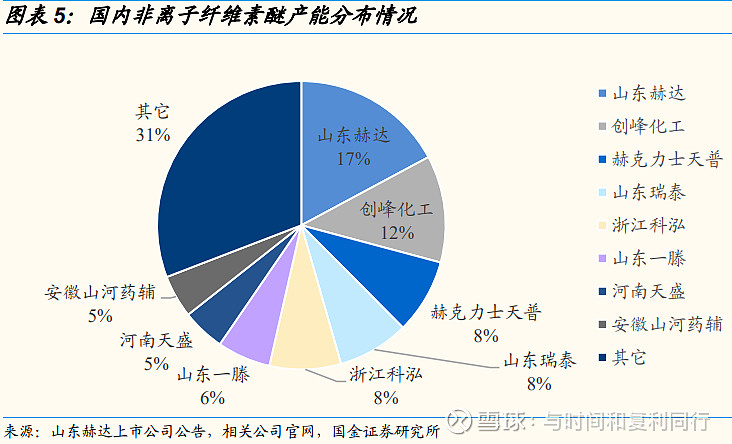

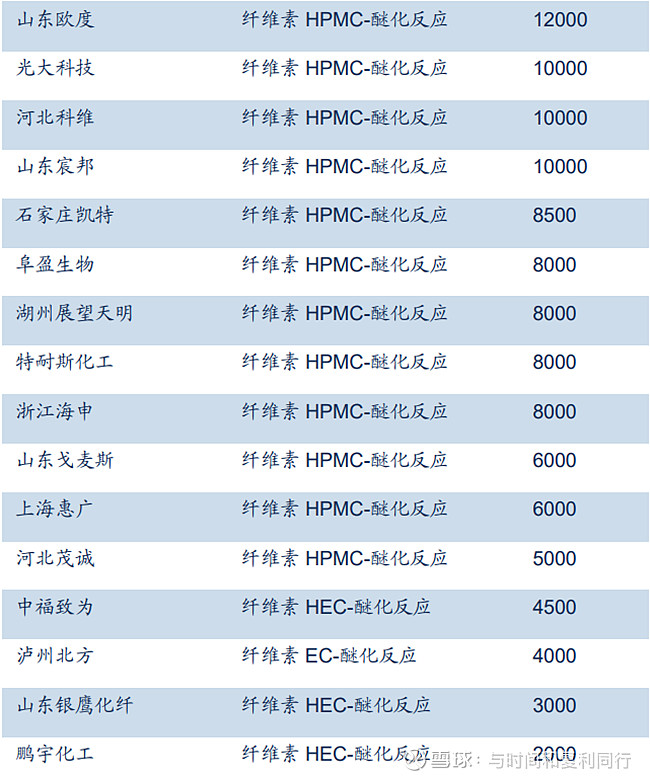

其他券商统计的国内企业各家纤维素醚产能总和排名:(赫达的是.8万吨应该是当时王村厂区老产能还没有全部关闭导致)

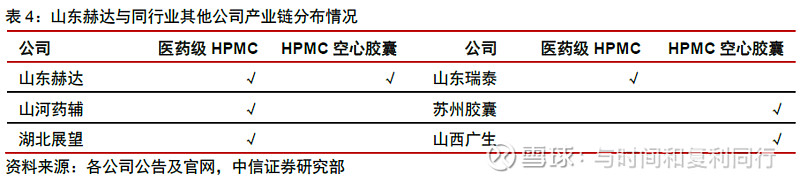

医药食品级纤维素醚方面:

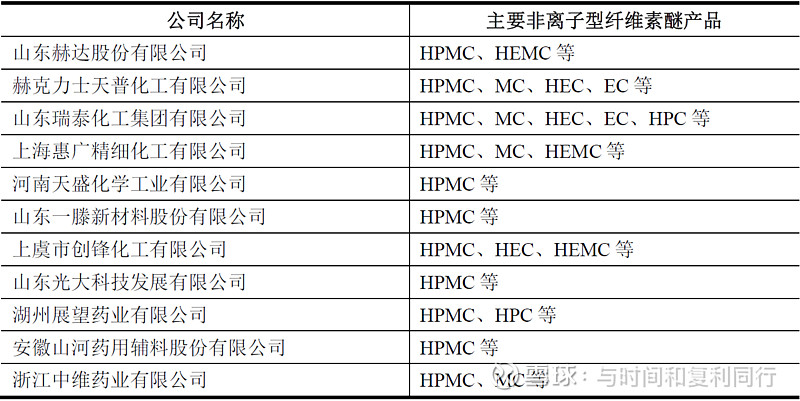

医药食品级纤维素醚产品牌号众多,目前主要被美国陶氏、亚仕兰、日本信越、韩国乐天等外企垄断,国内仅山东赫达、泸州北方、山河药辅料等少数龙头厂商具备量产能力。

总体来看,医药食品级HPMC具有技术壁垒高、产品差异化程度高、国产替代空间大的特点。

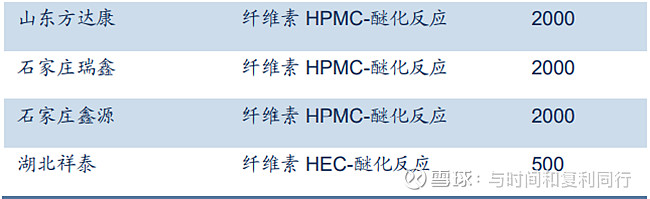

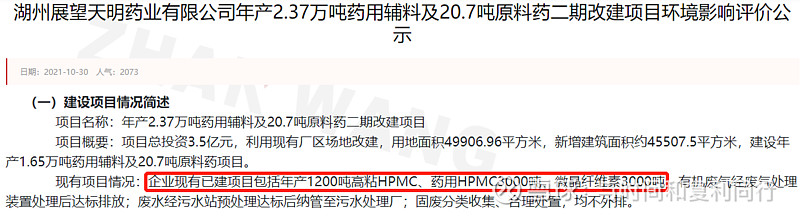

目前我国医药级羟丙基甲基纤维素产能较为集中,主要集中在华东地区,山东、浙江、安徽是我国医药级羟丙基甲基纤维素生产企业的主要聚集地,医药级羟丙基甲基纤维素行业的产能规模大,产品产量高,产能在1000吨以上的企业有安徽山河药用辅料股份有限公司、山东赫达股份有限公司、湖州展望天明药业有限公司等。而其他地区医药级羟丙基甲基纤维素生产企业普遍产能规模小,产能和产量有限。

【注 1】公司2016年IPO注明,当时安徽山河药用辅料股份有限公司还是山东赫达的主要客户之一。

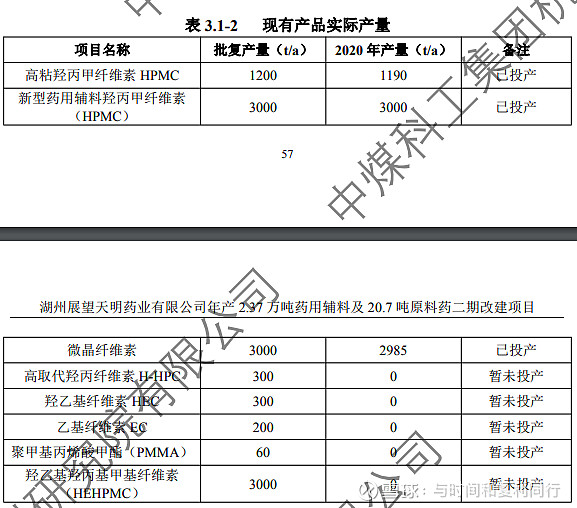

【注 2】湖州展望天明药业新增的3000吨的药用HPMC已于2021年投产。

植物胶囊方面:

大规模生产HPMC植物胶囊有一定技术难度,只有部分国家掌握了生产植物胶囊的相关技术,但均集中于国外市场,其中北美和欧洲市场占比52%。Capsugel占据了生产市场的大部分份额,2018年约为45%,其次是 ACG Associated Capsules,约占12.1%。

2019年券商研报摘录:

(1)Capsugel 在全球共有九个空心胶囊生产基地,供应着全世界大多数,尤其是发达国家和地区;3 个研发中心,对空心胶囊生产工艺、设备,新产品及新应用不断地进行探索,自主开发了世界上生产效率最高,控制技术领先的空心胶囊生产线,并且开发了适用于胶囊剂研发各阶段的独特的胶囊产品和设备;

(2)Qualicaps 是一家总部位于日本的胶囊公司,有百年的胶囊生产历史,全球有5个生产基地,主打产品Qualicaps®销量占明胶空心胶囊市场的9%,产品线中亦包含HPMC 材质的两节式空心胶囊,商品名Quali-V®,目前市场占有率为3%;

(3)Associated 是一家总部位于印度的公司,除了两家工厂生产两节式空心硬胶囊产品外,还经营包装材料、制药设备等业务。Associated 的非明胶空心胶囊尚在起步阶段;

(4)Suheung 是一家韩国的胶囊生产企业,始建于1973 年,在韩国和越南拥有两个生产基地,目前全球市场占有率为3%,是韩国国内市场的主要供应商,同时经营软胶囊业务;

(5)Farmacapsules 总部位于美国,主要供应部分美洲和欧洲市场。

2020 年全球植物胶囊需求量约1600亿粒,预计2025 年可以达到2500-3000亿粒,5年复合增速超过9.3%-13.4%。

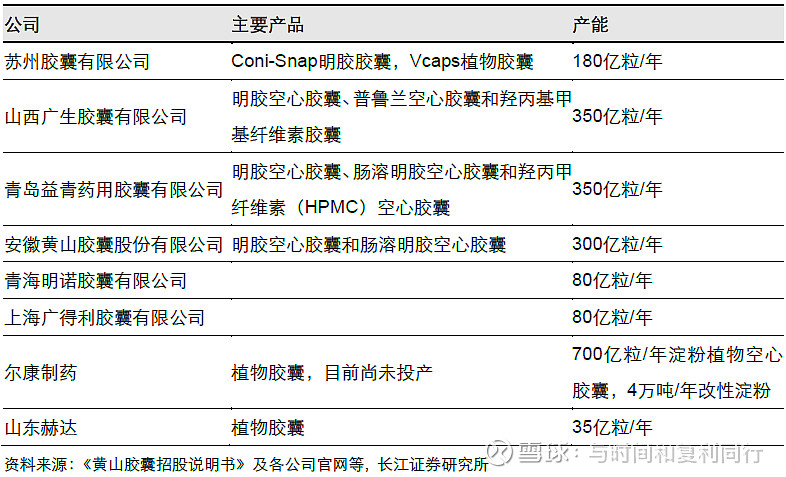

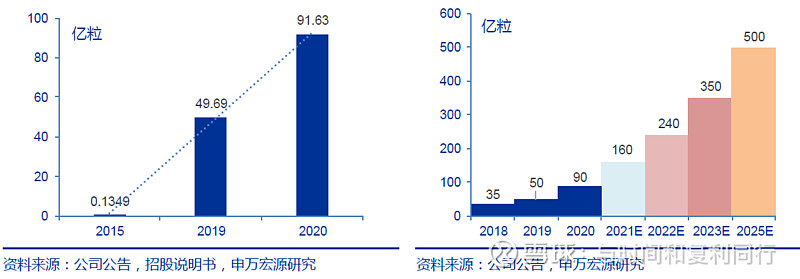

规模最大的龙沙具备产能约500-600 亿粒,印度ACG近200亿粒,山东赫达2021年底预计达到160亿粒的产量,产能排名全球第三。(目前已经达到277亿粒,准备保三进二)

国内其他厂商的胶囊产能统计(包括明胶胶囊在内的总产能):

植物肉方面:

目前欧美地区是主要的人造肉市场。根据Research and Markets公布的数据显示,2019年欧洲植物肉市场规模占全球的比重达39%,美国的植物肉市场规模占全球的比重约为 20%,而我国的人造肉市场还刚刚起步 。

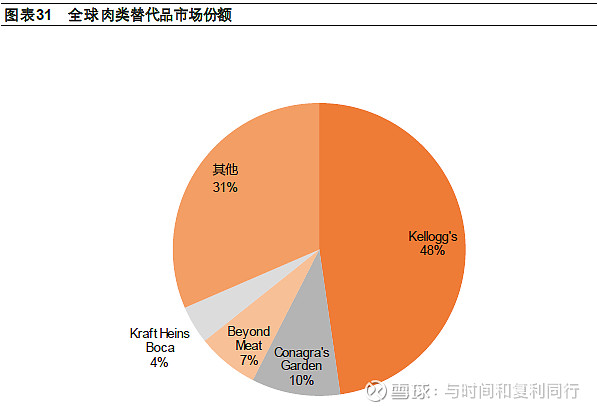

根据IRR公布的数据显示,目前在全球肉类替代品市场中,Kellog's占据了47.7%的市场份额,Conagra's的市场份额仅次于Kellog's ,占比为9.8%,人造肉生产企业Beyond Meat 的市场份额位居全球第三,为6.8%。

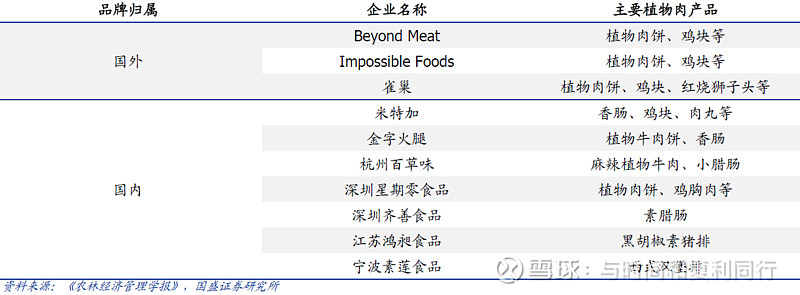

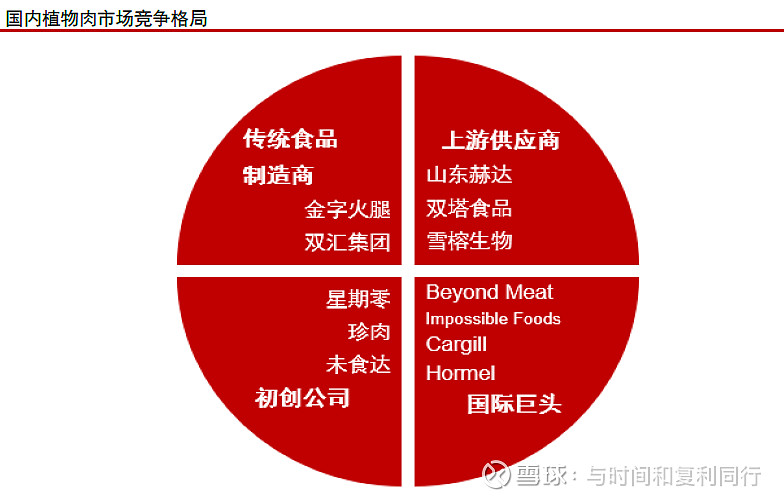

目前,国内的植物肉市场还处于萌芽阶段 ,既有像金字火腿、双汇集团这样的传统食品制造商,也有像山东赫达 、双塔食品、雪榕生物这样进军下游的上游供应商,还有像星期零这样的初创公司。

山东赫达利用上游食品级纤维素醚产品优势,投资1500万元与高起共同设立米特加(上海)食品科技有限公司。

米特加公司拟注册资本为5000 万元人民币,公司、高起各持股30%、70%。

21年8月公司公告增资米特加,增资方为公司及番茄资本,其中公司拟以自有资金约2115 万元作为增资价款,认购米特加280万元新增注册资本,至此公司持股比例从30%提升至32.01%。

米特加同时吸收番茄资本的投资共 2115.11万元,作为已投资墨茉点心局、巴奴毛肚火锅等优质餐饮企业的餐饮专业化投资公司 ,番茄资本的入局有望助力打造米特加 的品牌形象,完善供应链布局。

七、是不是谁都可以做?(企业护城河)

质量控制:

纤维素醚在本行业大多数下游企业的生产成本中占比较小,但对产品质量影响较大。中高端客户群体在使用某一品牌型号的纤维素醚前,要经过配方实验。在形成稳定的配方后,通常不会轻易更换其他品牌的产品,同时也对纤维素醚的质量稳定性提出更高要求。

这种现象在国内外大型建材生产企业、药用辅料、食品添加剂、PVC 等高端领域更加突出。

“质量控制技术是纤维素醚行业的重要技术壁垒。生产厂家需要掌握核心设备的设计匹配性能、生产流程的关键参数控制、核心生产工艺、制定操作标准,并经过长时间的调试和持续技术改进,才能生产出质量稳定、品质较高的纤维素醚;

为提高产品的竞争力,生产企业须长期确保所供应的不同批次纤维素醚都能保持质量稳定性,才能形成较好的市场信誉。

只有经过长时间的研究投入,才能在应用领域积累足够的经验。新进入本行业的企业,要在较短时间掌握核心工艺,有一定难度”

资料来源:公司IPO

应用领域个性化:

非离子型纤维素醚是典型的精细化工产品,具有产量小、品种多、产品应用范围广的特点。

发达国家的知名纤维素醚企业现今主要采取“面向大型高端客户+开发下游用途与用法”的竞争策略,开发纤维素醚用途与使用配方,并根据不同的细分应用领域配置系列产品以方便客户使用,并藉此培养下游市场需求,引领纤维素醚应用技术的发展。

发达国家的纤维素醚企业竞争已经从产品进入到应用技术领域的竞争。

与发达国家相比,国内纤维素醚企业在应用技术领域方面的研究不足,针对下游客户特定需求生产的个性化产品少,影响了产品的使用效果,难以完全满足客户的需求,削弱了产品附加值和市场竞争力,不利于市场推广应用。

【注】可以关注各个企业营收海外部分的占比,用于比较在这一块的优势潜力程度。

环保壁垒:

纤维素醚生产中会排放大量含盐有机废水,处理难度大,随着近年来环保形势趋严,中央环保督察组巡视各地,各地环保执法力度逐步加强。

而小企业由于资金实力不足,为降低生产成本,在水处理和尾气治理方面的环保投入不达标,行业内众多5000 吨以下小产能无法满足环保要求而被关停或限产。

并且中小企业由于规模小、产品条线单一、产品质量不同批次间差异较大导致供应能力有限,难以进入下游中大型客户的供应链,生存空间不断被压缩,市场份额向龙头集中。

公司在国内同行中较早采用先进的四效脱盐装置进行废水综合处理,减少了废水排放量,大幅度降低了生产对环境的影响。

公司的生产装置实现了DCS 自动化控制,全部物料包括液、固体原料均可利用DCS系统进行精确计量和加入,反应过程中的温度、压力控制也全部实现DCS自动控制和远程监控,生产可靠性、稳定性、安全性较传统方式有很大提高。

公司加大在建材级纤维素醚产品应用方面的研究,研发出专门应用于瓷砖胶、腻子粉、预拌砂浆和自流平等特殊砂浆应用领域的系列改性产品,面对不同细分市场领域,有利于提升产品竞争力、扩大市场份额。

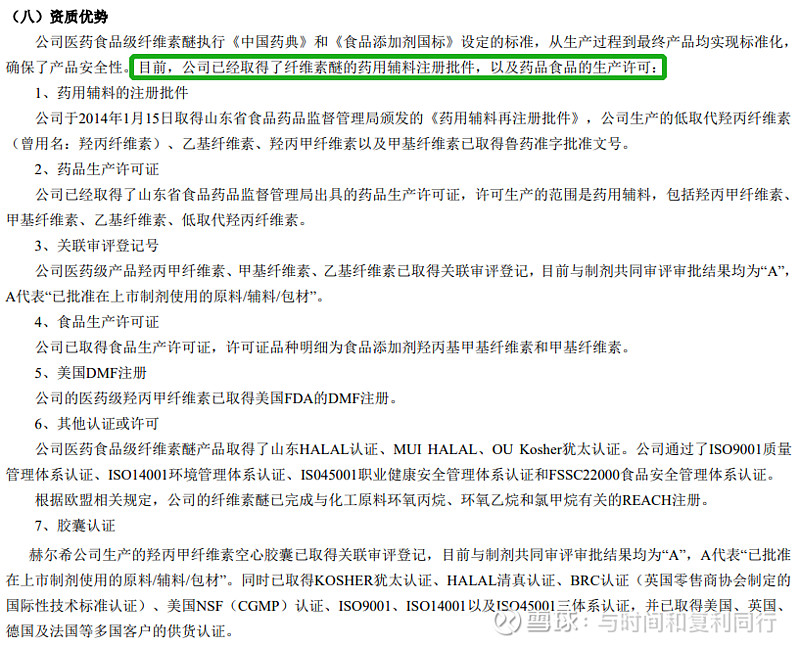

医药食品级纤维素醚准入/认可门槛:

医药食品级纤维素醚对产品杂质、水分、细菌和重金属含量等指标要求非常严格,对主要原材料精制棉的纯净度、生产环境洁净度的要求高,需要专用的设备和符合条件的车间场所,生产反应时间较长,生产技术难度、成本和价格较高。

药品生产对品质“一致性”的要求,需要各批次纤维素醚质量保持很高的稳定性,对医药级纤维素醚的生产控制过程要求高、技术难度大。要掌握大规模生产质量稳定的医药食品级纤维素醚生产工艺(尤其是缓控释专用纤维素醚),也需要一定的研发投入或经过一段时间的经验积累才能实现,该产品的技术门槛明显高于生产建材级纤维素醚。因此,国内具备规模化生产医药级纤维素醚能力的企业仍然较少。

另外,药品生产企业在选用或更换某一种或某一品牌医药级纤维素醚之前,须经检验合格并在主管部门备案后方可正式采购使用,在医药生产企业对供应商资质认可方面也存在一定的壁垒。

植物胶囊技术/资质壁垒:

“医药食品级植物胶囊客户对供应商的选择有严格的筛选体系,且为保障高品质产品的稳定供应,一旦通过认证,通常会与供应商建立较为稳定的合作关系。凭借自身具有竞争力的技术、质量、价格等优势,赫尔希与LaboratoriumMedisan、ParkAcreEnterprise、RedroseManufacturing等优质客户建立了良好的合作关系,产品销往美国、英国、德国、法国等国家和地区。”

资料来源:公司IPO

额外竞争力:

植物胶囊一体化:公司是唯一拥有一体化优势的植物胶囊厂商。 医药级HPMC是生产HPMC植物胶囊的主要原料,占HPMC植物胶囊原料的90%以上。

公司于2014年与高起共同成立子公司赫尔希胶囊,以自产医药食品级纤维素醚作为原材料生产植物胶囊。

相比瑞士龙沙、韩国思恒、印度 ACG 、加拿大CapCanada 、日本Qualicaps 等海外对手,赫尔希拥有一体化产业链优势。

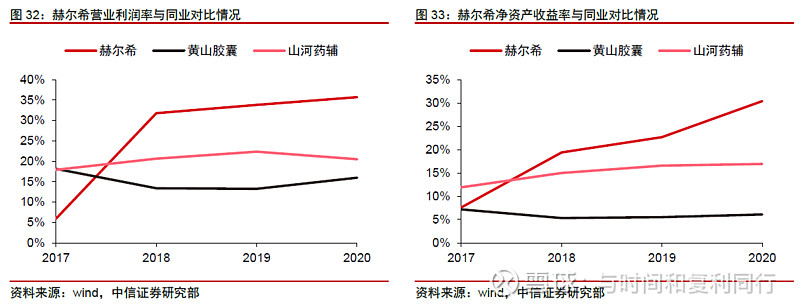

一体化的优势为公司带来的强劲的盈利能力,2021年植物胶囊业务毛利率实现63.69%。截至2021年报,赫尔希拥有植物胶囊产能277亿粒,在建产能73亿粒(形成年产达到350亿粒),并计划在2025年将产能扩产至500亿粒(市占率达到20%)。按照公司目前胶囊平均盈利能力测算,500亿粒胶囊能为公司贡献毛利润7.13亿元。

2019-2020年公司的植物胶囊业务营业利润率分别为33.82%、35.70%,高于黄山胶囊的13.25%、15.95%与山河药辅的22.34%、20.51%。

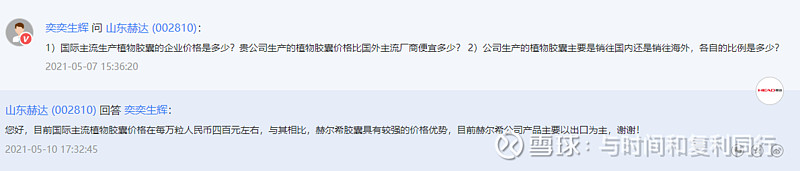

公司植物胶囊价格相较海外企业低30%左右,并且由于制作植物胶囊的纤维素醚可以自给自足,因此带来较大成本优势。

公司植物胶囊的单吨成本控制在3万元以下,外销植物胶囊用的纤维素醚价格约6万元/吨,而其他海外企业若去采购陶氏、信越的纤维素醚(制作植物胶囊),成本约9万元/吨,因此成本优势明显。

【注】上述信息经过22年公司调研信息交叉验证:“除了车间,公用设施能够满足500亿粒的需求,未来的毛利率还有继续增长。成本不到3万元/吨,而信越、乐天8-9万的成本,基本成本都在纤维素上。植物胶囊的几家企业ACG等,明年将超过ACG等,他们以明胶为主,但也很难进入到纤维素醚的行业。”

产品铺开欧美销售渠道:公司IPO:2013年、2014年、2015年和2016年1-6 月,纤维素醚的出口收入分别占公司主营业务收入的34.99%、37.91%、35.70%和43.48%。

公司于2014年成立子公司赫尔希并设立美国、欧洲分公司,目前已达成年产277亿粒植物胶囊生产规模。

六年来,公司胶囊产量不断扩大,销售额日益增长。目前,公司胶囊产品取得了美国、英国、法国等欧美国家以及对应清真消费者、犹太消费者的认证证书。

2020年5月,赫尔希公司生产的HPMC植物胶囊产品被列为第四批3000亿美元贸易产品减税清单,对应的关税由15%降至7.5%。

美国是全球最大的植物胶囊市场,需求量占全球50%,此举将带动植物胶囊对美出口,扩大植物胶囊市场占有率,拉动医药级纤维素醚市场需求。

规模化生产技术积累:

2010年,公司就已经研发成功了医药缓释、控释制剂专用HPMC(CR 级)生产技术并实现批量生产。

其他优势:(看似不起眼,做过实业的人可能更加敏感)

【未完待续】~~~,下一期预告:潜在风险有什么?以及企业成长性如何?

#2022首届雪球调研大会# @雪球调研团 #雪球星计划# #投资炼金季#

【背后投研所花的时间和精力,可能远远超过大家所看到的这些文字~~~】