| 发布于: | iPhone | 转发:74 | 回复:136 | 喜欢:20 |

我觉得要通过数据来看逻辑。

一,逻辑也好,常识也好,其实都是一种观点。如果是靠谱的逻辑,那么在数据上一定会得到支持。

二,如果暂时得不到数据,可以尝试地接受逻辑。等数据出现了,就要用数据来检验逻辑。数据的优先级别应该在逻辑之上。如果最终的数据不支持,那么这个逻辑或者这个认识,有可能是错误的。

三,会存在多种逻辑,有的是明显的,有的是隐藏的,但所有的逻辑都是讲条件的。有时候发现逻辑不灵,很有可能是没弄清楚条件,从而选用了错误的逻辑。或者说,逻辑是不会错的,错的只可能是人。

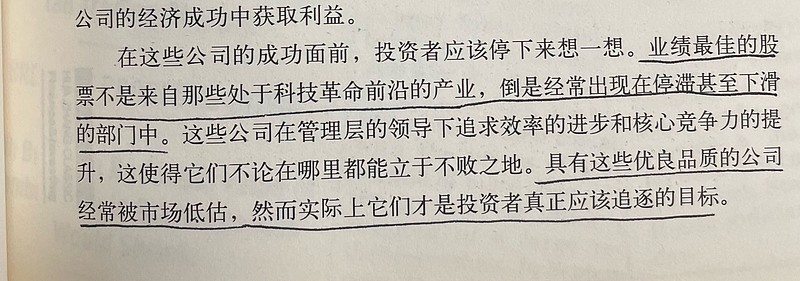

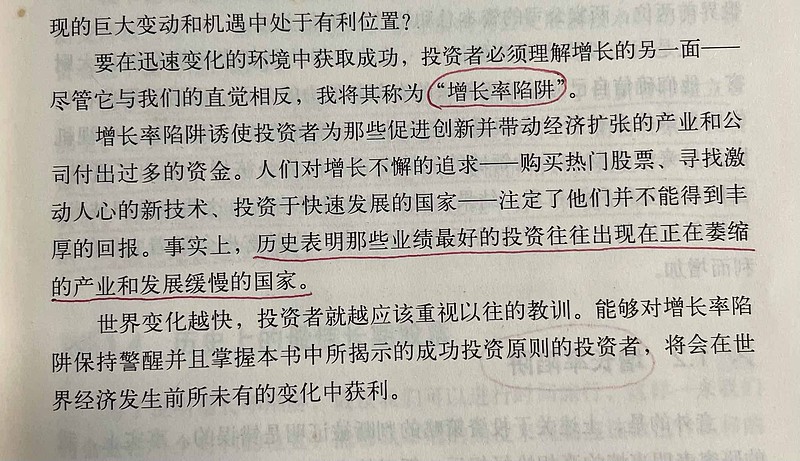

增长率陷阱肯定是存在,价值陷阱也是存在的,总有一款适合投资者。

高股息+低估值=持有时间越长越亏的夕阳垃圾股

港股里面这些仙股一片一片的,凡是这类品种后来涨上去的,都是不是因为低估值与高股息,而是遇到了板块牛市风格或者周期行业爆发。

静态的股息和股息率不是越高越好,而是最好每年都有所增长。如果这个增长能长期超过通货膨胀就更好了。

这逻辑我听过,不能全信。

因为市场不同。

也许在美国成立,投资夕阳产业的股票,回报率还不错;

(以前听Q大说过:美国汽车行业崛起,马车行业的资本回报率飙升的例子)

但这里又是另一番景象:

以我所在的国企观察到的为例:尽管处于“行业停滞甚至下滑的部门中”,企业领导依旧会死命折腾,想尽办法上马新业务,花干企业的每一分钱。

他们的风险偏好极高,只想着赌。

赌赢了升官,赌输了那也不是自己的。

至于缩减开支,提高资本回报率什么的。

不存在的~

某人在县城卖包子,多年下来远近闻名,店越开越大。某天上雪球看到大洋彼岸一个叫埃隆马斯克的造电动车、造飞船,赚了几万几亿倍。他会突然觉得自己生意做得很失败吗?然后马斯克有天破产了,他又觉得自己成功了?

很不可思议吧,但一进入股市,很多人就是这么感觉的。

应该说,你找到了一本赞同你的投资逻辑的书

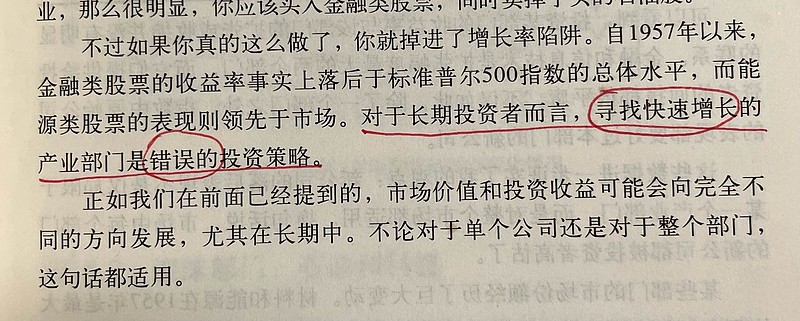

这10年全球狂放水,实际利率全都负数,跟这本书的时代不一样了,但拐点很明显就在21年底,只放水不增加供给,50年前笼罩欧美的通胀幽灵又回来。

手把青苗插满田,低头便见水中天;

六根清净方为道,退步原来是向前。