行业的格局

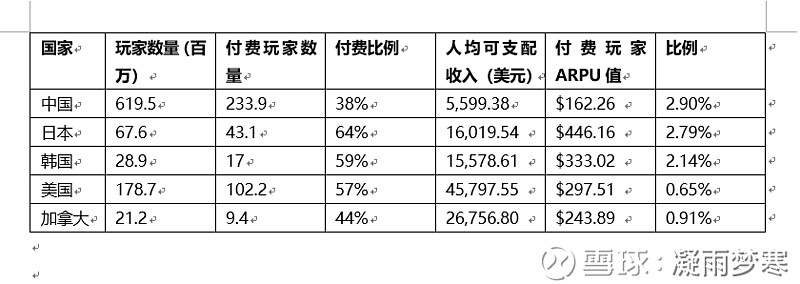

目前国内的游戏市场从用户渗透率和复费率的情况来看都已经到了增长比较缓慢的时期了,根据Newzoo的估计,未来五年的CAGR大概在11%左右。之前看到一些券商报告,说国内的用户的付费率和ARPU与海外相比都有极大的空间,从而说我国的游戏市场还有很高的天花板。于是我从公开信息上手机了一些数据,来对比了一下中国和一些主要游戏市场的情况(数据的情况未必十分准确,请谅解并指正)。

(数据来源:Newzoo报告、TRADING ECONOMICS、网络搜索)

我们不能单单看付费的绝对值,要看我们的支出和收入的情况。从我们付费玩家ARPU值和中国人均可支配收入的情况来看,我们的比例已经稍微超过日韩,远比北美要高了,可以说中日两国的玩家真的是用生命来肝呀!当然这里面可能会有一些统计的偏差,因为玩游戏的人可能总体的可支配收入比全国平均的要高,但是同样也会在北美、日韩的数据中体现。所以这个值未必十分准确,但对比之下就能看出趋势,我们ARPU值的提高需要配合我们的经济发展,速度不会太快。我们的付费玩家比例的确是另外一个增长的点,但考虑人均可支配收入平均数以上群体的话,我们国家的付费玩家可能已经占了这个群体相当大的比例了。人均可支配收入中位数肯定远小于平均数,我估计我国被平均的人比其他国家比例要多,所以付费比例也难以有爆发式增长。综合下来很高的天花板说不上,但CAGR11%还是能实现的,这是行业的。

过去多年市场在高速的增长,腾讯也有自身的优势,因此获得了十年整个游戏业务45%的CAGR。未来这种增长应该不能持续了,现在市场集中度也在比较高的位置,每年能在市场的增长幅度上再多拿一点market share就非常不错了。

而且当行业的红利消失之后,行业又该怎么玩?

从其他渠道商和腾讯这个渠道来看,其他渠道商一般只能分4-5成,而腾讯可以做到7-8成,是不是现有的强势流量主就有更有话语权呢?如果是这样的话,现在新玩家头条这种上线了,这两天抖音公布MAU5亿了,是不是腾讯游戏老大的地位会受到极大的挑战呢?

腾讯的护城河

谈几点我认为是腾讯做游戏的几个护城河

1、本身的渠道强势

微信QQ游戏中心、应用宝、手机管家、浏览器等等,都有比较高质量的活跃用户,这些渠道本身就有很强的流量资源。还有自身投资了不少直播平台,这些平台对首发还是很强的。

目前来看其他渠道(例如头条系)其实也有很强大的流量资源。

2、对游戏强大的赋能作用

一般渠道商不会对研发公开自己的用户画像,因此只能做好初始的新进分发(简单而言就是打广告,但广告主还是可以自己根据用户来精准派送),后续的运营作用不大。然后,一个普通研发商不了解各个渠道的分层用户属性,自己改造出来的产品,玩家喜好不一。所以普通的渠道商是比较难与游戏厂商一起做合作发行的,做广告的收益会更大。

而腾讯有各个渠道的运营经验,并且多年以来运营了多款游戏,积累了不同类型游戏无数用户的数据,有自己总结下来的一整套方法论去改造游戏。因此通过腾讯合作发行得到改造的游戏,在后续的运营环节都会有明显的优势。这是腾讯能持续稳定输出比较高评分的游戏的最重要原因。

3、社交关系链的插入

跟腾讯合作发行的游戏,在正常的情况下都会接入微信或者QQ的社交链。一些只是在渠道商打广告的游戏就只有一个登陆的接口,但是不会有社交的资源。

社交可以说是一个黏性高的爆款游戏的必要不充分条件。社交链的植入能够大大提高玩家之间的互动,优化游戏体验,也可以通过社交让游戏传播效率大大提高,也在后期运营让游戏的粘性变的更强。腾讯拥有的社交链是质量最高的甚至可以说是唯一天生的(不排除一些厂商出了爆款游戏,游戏内后天慢慢形成一个弱社交系统)。所以在未来成千上万的游戏推出之中,拥有强大社交链条植入的腾讯,会有更大的机会打造出另外一个王者荣耀和吃鸡。

现在怎么看

从腾讯的情况来看,加上游戏行业用户基数增长趋缓的势头,注定了行业未来流量不再占主导,而是游戏的内容为王。内容除了是游戏本身的质量,还包括社交互动等其他因素对玩家体验的提高。这个是其他玩家短时间内无法复制并且超越的,需要多年的积累和本身社交属性的强大。这也是为什么腾讯与其他渠道相比,能在分成比例上有绝对优势的原因。

所以短期而言,头条系确实能够通过巨大的流量在游戏市场上分一杯羹,但是并不能撼动腾讯制作游戏的核心地盘。如果头条下定决心去做游戏,成立专门的部分和厂商合作发行,那也需要一段时间的积累游戏的运营数据、玩家的行为习惯数据,还要对厂商公开更多的自身流量的一些特点。长远来看确实会有一定的攻势,但缺乏社交的头条也很难做出类似王者荣耀或者吃鸡这种粘性极高的超级爆款。但最近一些头条的游戏联运也有不少问题出现,所以暂时也看不到能对腾讯产生致命的威胁。

未来腾讯的游戏业务个人认为只需要当成一个稳定的变现手段就可以了,像过去那么高的增长已经不可能了,内部的压力现在估计也不小,但是依然可以每年提供上千亿的现金流去做更多的投资、研发等等等等。所以过去因为游戏行业爆发给的高估值也不可持续了,未来整体估值变化要看其他新业务的情况,例如云,例如广告。投资者不要对短期一两个季度的数据那么紧张,太短视了容易把自己骗了。就像一季度那么好,不能说明能持续,二季度也许环比还要下降,也不说明腾讯游戏的业务的倒闭了,看长远点,腾讯游戏的增速肯定会比行业要高,拍个15%-20%。

@戴维斯信徒 @Jimmyzhy @Patrick_L_ @一只特立独行的猪 @不明真相的群众 @Ricky @Stevevai1983 @秃鹫投资 @杨饭

(本文不构成任何投资建议)