2020年年报已经公布,那么,就可以结合年报中的数据,来估算沈阳化工一季度的利润水平。

一、估算逻辑

四季度扣非净利约3.3亿,可以在四季度的基础上,计算各产品的盈利变化情况,得出一季度净利。

二、氯碱化工板块分析

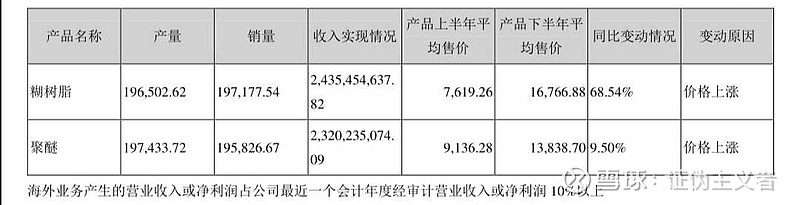

1、每年20万吨糊树脂是印钞机般的存在,也是沈化去年扭亏为盈的决定性力量。

2、一季度糊树脂手套料市场售价和四季度售价基本持平。考虑到沈化持续优化手套料和大盘料的生产比例,再加上大盘料价格的上涨,糊树脂收入预计会稍高于四季度。

3、电石价格在春节之后虽然大幅上涨,但是在1月份是有较大幅度下跌,总体来看,假定一季度电石采购平均成本小幅上涨。

4、收入和成本均小幅增加,因此,一季度糊树脂净利和四季度相差不大。

5、烧碱就是长年打酱油的,没什么特别的变化,不多说了。

三、聚醚化工板块分析

1、2019年,聚醚全年净利0.94亿。2020年,聚醚全年净利1.25亿,平均每季度净利0.31亿。

2、聚醚产品下半年出现大幅上涨,但是净利增加有限,进一步证实了我之前的判断,即作为原材料的环氧丙烷价格同步上涨,挤压了聚醚的盈利空间。

3、对聚醚的判断,和之前的分析保持一致,与四季度持平或小幅增加,预计一季度盈利3000-5000万。(关于聚醚的更多分析,可参照此文:网页链接)

四、石油化工板块

就是蜡化业务,主营收入占比最高,但也是长年坑爹的业务。

1、蜡化业务的盈利情况,对石油化工产品的销售价格的弹性太高了,手稍微抖一抖,测算结果就会差别很大。

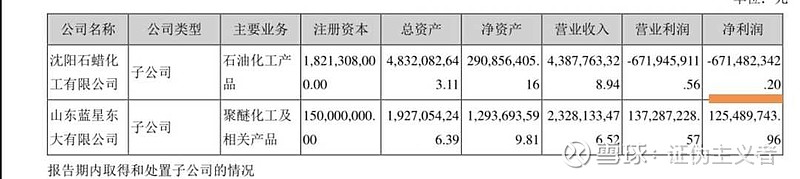

2、年报中,蜡化业务的亏损程度,还是让我感到吃惊。二、三季度装置长时间停工检修可以理解,但是四季度收入已经大幅增长了,却还是亏了不少。

3、分季度数据有明显不合理的地方。三季度糊树脂价格还没到高位,蜡化业务还有故障停工检修,化工板块下游需求也还未出现复苏,结果四季度的扣非利润竟然只比三季度高了不到六千万(糊树脂一个季度产5万吨,平均价格涨1000,就有5000万了)。事出反常必有妖,合理推断,财务做了处理:即公司为了把三季度做成扭亏为盈的业绩,把蜡化的部分成本转移到了四季度。这也能解释,为什么去年三季度业绩那么好,却在公告中把四季度的业绩预期压的很低。

4、拿蜡化2020全年数据来看,全年共亏损6.7亿,平均每季度亏损1.7亿。按照常理分析,去年三四季度买的便宜原油,一季度生产出来的化工产品,跟随着原油上涨提提价,扭亏为盈应该不难(关于蜡化的利润弹性分析,可参照此文:网页链接)。

5、我看完报表后,得出一个结论,即对于蜡化业务,恐怕不能用常理推断,或者说,需要更谨慎一些。查阅一下过去十年的数据,可以看到,年景好的时候赚小钱,年景不好的时候亏大钱,就是如此奇葩的存在。

五、沈阳化工一季度盈利估算

1、氯碱化工、聚醚化工一季度净利,按照和四季度持平估算。

2、最大的变数在蜡化。如蜡化板块减亏,比方说减亏一半,一季度净利就是在3.3亿上再多加个七、八千万,得出4亿。如蜡化不亏了,那就是3.3+1.7,5亿。如蜡化扭亏为盈还赚钱了,那一季度净利就超过5亿,炸出天际了。

3、我个人倾向谨慎一些,估算一季度净利,在4亿~5亿之间。