一、从四川缺电说起

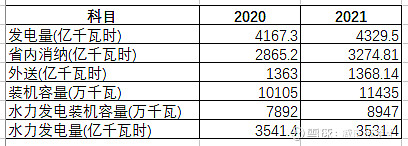

四川既有“天府之国”的美誉,也有“千河之省”的称号,省内大大小小的河流有1400多条。截止2021年末,四川水力发电装机容量达8947.0万千瓦,水力发电量达3531.4亿千瓦时,双双稳居全国第一位。看一组数据,表1:

四川省2021年末的总装机容量11435万千万,总发电量4329.5亿千瓦时,省内消纳3275亿千瓦时。每年外送电量就有1360亿千瓦时之多,成都人口2100万,去年用电量725亿,每年的外送电量差不多是成都这样的大城市两年的用电量。

然鹅……作为水电第一大省的四川,今年竟然缺电了。不仅工业企业限电,写字楼限电,甚至部分地方的居民用电也受限。原因何在?

第一,异常天气的原因,导致用电结构失衡。四川虽然水力发电量遥遥领先,但受制于季节性,“夏丰冬枯”是水电特性,丰水期发电充裕,用不完,枯水期还得借助煤电或从省外购电。今年的特殊性在于,四川遭遇了来水量“夏丰不丰”的困局。叠加历史“三最”:历史同期最高极端高温+历史同期最高电力负荷+历史同期最少降水量,导致电力需求前所未有之紧张。来,感受一下高温。

第二,内部供给不足的情况下,外送电量是约定的,无法有效置换。发电多的时候按照约定送出去了,缺电的情况下,却没法送回来。四川境内向家坝、溪洛渡、锦屏、杨房沟、白鹤滩等梯级大型电站,均由国家统筹安排开发和消纳。其电量在全国范围内统筹分配,省内、省外有固定的通道,并不是四川优先消纳。概括一下,并不是四川发的电不够用,而是时间序列上出了问题。

二、川投能源主要资产

川投能源的资产结构比较简单,母公司除了田湾河、交大光芒、天彭电力、川投电力等小型子公司,基本就是一个控股公司,持有一堆股权。所以,川投能源报表的特色是合并利润表的营业收入小于净利润。前几天看到有人说川投能源的净利润竟然大于营收,疑似造假![]() ,有类似想法的同学可以洗洗睡了。

,有类似想法的同学可以洗洗睡了。

2021年合并利润表中的12.6亿营收,主要包括控股子公司田湾河公司6.2亿(利润1.62亿),交大光芒2.4亿(利润0.3亿),川投电力3.7亿(利润-0.3亿)。相对而言,田湾河算是小而美的资产,有一定的盈利能力,下面做一简要介绍。

田湾河,位于四川省雅安市石棉县,全称“四川川投田湾河开发有限责任公司”,川投能源持股80%,中国电建集团成都勘测设计研究院持股15%,四川沃能投资有限责任公司持股5%。田湾河是大渡河右岸支流,自上而下有三个水电站,依次为仁宗海水库电站、金窝水电站、大发水电站,具备不完全年调节能力。每个电站均安装两台单机12万千瓦机组,总装机容量72万千瓦,接入四川电网,设计年发电量约34亿度,2009年全部机组投产。2021年发电量32.23亿度,资产29.3亿,负债13.3亿,净资产16亿。营业收入6.2亿,净利润1.62亿。

其他渣渣的控股子公司收入与利润如下,做一个罗列:

交大光芒:50%,销售收入2.4亿,净利润,0.3亿;

天彭电力:95%,销售收入0.3亿,净利润,0.08亿;

嘉阳电力:95%,销售收入4.82万,净利润,-35万;

川投电力:100%,销售收入3.7亿,净利润,-0.3亿;

攀枝花水电:60%,销售收入0,净利润,-13万;

攀枝花新能源公司:2021年新成立。

一众联合营公司中,负责赚钱的主要有两家,分别是:雅砻江水电(持股48%)和国能大渡河公司(持股10%)。2021年,两家公司的净利润贡献如下表所示,合计32.3亿。而2021年川投能源的净利润是31.4亿,相当于其他的渣渣子公司打包算一个总体,基本负责亏钱,所以忽略掉就可以了。

而在两家赚钱的子公司中,雅砻江又是中流砥柱,下面展示了近十年川投归母净利润与雅砻江贡献利润的数据。可以看出,雅砻江基本贡献了川投净利润的绝大部分,前几年甚至一度占到了120%。所以,雅砻江水电公司未来的利润多寡,基本像定海神针一样,决定了川投未来的收益。

幸运的是,随着两河口和杨房沟的投产,雅砻江再一次进入丰收期(上一次是下游电站的投产丰收期)。

其他渣渣的联合营企业如下:

乐飞光电公司:持股49%,投资损益5.5万;

川投售电公司:持股20%,投资损益51.9万;

嘉陵江亭子口公司:持股20%,投资损益543万;

相比于前文提到的三家盈利奶牛,这些渣渣子公司或联合营企业,基本可以忽略,接下来主要主要介绍雅砻江水电公司和大渡河水电公司。

三、雅砻江水电公司资料补充

在 一文读懂国投电力的投资价值(其一) 中,对雅砻江做了简要的介绍。由于川投能源的主要利润来源就是雅砻江水电公司,故再补充一些雅砻江水电公司的资料。

(1)资源禀赋

上文提及,今年四川缺电的一个主要原因是“夏丰不丰”,河流来水减少。但雅砻江说,“我们不一样”。两河口、锦屏一级和二滩水电站的总库容达 244 亿立方米,调节库容148.4 亿立方米。三大水库联合运行可实现两河口及以下河段梯级完全年调节,是全国大江、大河中调节性能最好、电能质量最优的梯级水电站群之一,也是四川唯一能实现年调节的河流。

据雅砻江公司介绍,雅砻江梯级电站7月以来的日均供应电量超过3.6亿千瓦时。我国九大清洁能源基地之一的雅砻江流域水风光互补绿色清洁可再生能源示范基地拥有四川省境内前三大水库(两河口、锦屏一级、二滩水库),三大水库总库容237亿立方米,调节库容148亿立方米。根据三大水库目前蓄水量,至少还能保持上述日均发电量20天,足以支撑至本轮四川及其他受电区域的高温少雨天气结束。

数据显示,在四川遭遇极端高温干旱天气期间(7月1日至8月15日),雅砻江梯级电站累计完成发电量170.5亿千瓦时,同比去年增加发电量36.5亿千瓦时,同比增加27.2%。截至目前,今年流域水电发电量547.2亿千瓦时,同比多发122.1亿千瓦时,同比去年增长28.7%。

所以,同样是水电,这种不体现在资产负债表上的资源禀赋差异,估值时应在给予更高的权重。

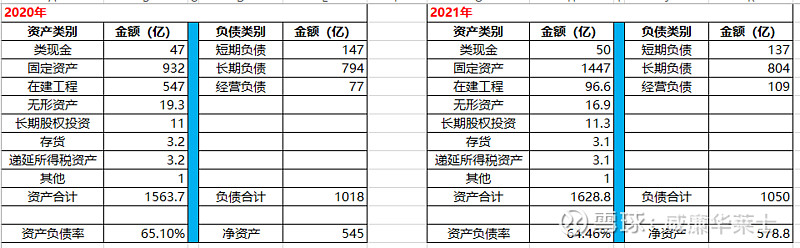

(2)资产负债表更新

下表是雅砻江水电公司2020年和2021年的简化资产负债表,对比可知,随着两河口和杨房沟的投产,在建工程减少450亿的同时,固定资产增加515亿。与此相对,2021年的折旧摊销是48亿,比去年同期(35亿)多了13亿,如果去掉这13亿,那么雅砻江水电公司2021年的净利润就是76亿,接近历史最好水平(2015年78亿,当年平均上网电价3毛钱)。要知道,折旧并没有实际的现金流出,只是会计准则。水电站的固定资产主要就是大坝、公路、水轮机等。当前的会计政策是折旧年限35年,而实际上,这些东西基本用100年以上不成问题。所以,我们完全有理由将折旧金额适当打折,计入自由现金流。那么,今天的雅砻江水电公司,年产自由现金流,将超过100亿!

下表是雅砻江水电公司2015~2021年的资产负债率数据,可以看出,资产负债率逐年下降。随着杨房沟和两河口的投产,大规模的建设接近尾声,负债率将进一步下降。导致的结果就是盈利能力增强的同事,有息负债减少,利息减少。类似于小学四五年级的应用题:池子出水进出问题,当下的雅砻江水电公司这个现金池子,就是进水多、出水少,池子溢出只是早晚的事![]() 。

。

(3)税收影响

由于二滩电站投产早,故税率基本稳定。作为装机容量排名前二的锦屏一级和锦屏二级,2013年至2015年免征企业所得税,2016年至2018年减半征收企业所得税。故在2018年税收优惠到期后,2019年所得税调账,从2018年的8.7亿变成2019年的10.7亿,绝对值多出2亿,所得税率(计算所得)从2018年的10.7%增加到2019年的15%。2020年桐梓林税收优惠到期,所得税继续上升。好在随着优惠政策陆续到期,下游已投产的1470万千瓦的五大电站,税收的影响基本到顶。

两河口和杨房沟:所得税享受“三免三减半”的优惠政策,即从2021-2023,免所得税,2024-2026,所得税减半征收。所以,接下来的几年,税收的影响是加分项。

四、大渡河水电公司概况

大渡河发源于青海省玉树藏族自治州境内阿尼玛卿山脉的果洛山南麓,全长1062公里,流经青海省、四川省阿坝、甘孜、雅安、乐山等地,流域面积7.77万平方公里。大渡河流域是全国十三大水电基地之一,水能资源丰富,具备较好的水电开发条件。

国能大渡河流域水电开发有限公司(以下简称“大渡河公司”),国家能源集团持股21%,上市公司国电电力持股69%,川投能源持股10%。

2021年已投产装机容量1173.54万千瓦,发电量501.38亿千瓦时,上网电量498亿千瓦时,上网电价0.266元/千万时。在建水电站,合计装机容量316万千瓦,装机容量明细如下表所示(表中统计的装机容量与公告略有出入,忽略不计)。

大渡河公司2021年资产总额1045亿,负债总额806亿,净资产239亿。2021年营收102.4亿,净利润21.74亿。

五、川投能源价值几何

参考前期给国投的估值,也使用两种方式给川投估值。

方法一:相对估值法。恰好8月23日出了国电电力收购国家能源集团所持大渡河公司11%股权的公告,所以有现成的可比对象,不至于拿张飞和貂蝉比美。

公告的内容,简单概括就三点:

(1)国家能源投资集团有限责任公司将转让其所持有的国能大渡河流域水电开发有限公司全部 21% 股权。

(2)国电电力通过非开协议方式现金收购11%的股权,收购价格暂为 43.70 亿元。

(3)剩余10% 股权将在产权交易所公开挂牌转让,川投能源参与竞标。

第二条信息最关键,大渡河公司11%的股权,收购价格43.7亿,相当于评估了大渡河公司整体的价值为400亿。川投拿下10%的股权,只是走个形式而已,拿到手之后,这20%的股权价值为80亿。

作为可比对象,雅砻江水电公司,在两河口和杨房沟投产之前,下游投产的电站装机容量为1470万千瓦,与大渡河公司已投产加在建的装机容量相当。然而,雅砻江水电公司下游电站年发电量稳稳的700亿+,远高于大渡河公司的发电量。盈利能力更是相去甚远,2021年,雅砻江水电公司在折旧48亿的前提下,净利润63亿;同期大渡河公司折旧25.5亿,净利润21.7亿。前文提及,随着两河口和杨房沟的投产,调节能力更强,发电量更多,且负债率逐年降低,加之资源禀赋优势,雅砻江水电公司净利润突破前高78亿应该不会太遥远。就是说,雅砻江水电公司的盈利能力大约是大渡河公司的4倍。那么,雅砻江水电公司应该值1600亿,川投所占权益约770亿。

还有控股子公司田湾河,2021年净利润1.62亿,加上其他的渣渣子公司,打包一起,粗暴地给50亿。

那么川投能源的估值=80+770+50=900亿。

方法二,绝对估值法,即自由现金流折现。

前文已经提到关于大型水电站固定资产折旧隐藏的价值,所以,我们把固定资产的折旧年限调整到100年。那么,2021年,大渡河公司的自由现金流为38亿(净利润+折旧调整),雅砻江公司的自由现金流为95亿。田湾河体量小,假设为2亿好了。总计自由现金流135亿,归属于川投部分54.8亿。

由于两阶段增长模型参数较多:第一阶段的增长率、第一阶段的持续时间、第二阶段的增长率等,任何一个参数变化,都会导致结果发生较大变化。所以,我们简单粗暴的采用永续增长模型来计算。折现率取8%(无风险收益率5%+风险对价要求3%),未来恒定增长率取3%(对雅砻江这样的优质资产,这个期望值应该很保守,就是一只债券)。那么企业的价值 = 54.8 * 1.03 / (8% - 3%) = 1150亿。

使用两种估值方法得出的结论,相差200亿+。所以,估值才有毛估估的说法,估值不是一个精确的点,而是一个区间。格雷厄姆说,“如果我们大致估算出一家企业的内在价值在每股30美元到110美元。这个结果听起来并不怎么样,这个结论能有什么用呢?但如果该公司的股价低于30美元或高于110美元,这个估算或许就能给你带来一些好处了。”

综上,当前的川投能源合理估值应该有1000亿左右(上下浮动10%)。截止本文发稿日(2022年8月25日),川投市值609亿,相当于市场在打6折左右出售。