【2019年居民存款76.3万亿,2024年3月146万亿(记录下)】

5 年内,全部存款同比增长 62%,其中居民存款同比增长 91%,对公存款增长 40%。全部银行存款规模从 2019 年的 186 万亿提高到 2024 年 3 月的 301 万亿,在 5 年的周期中,规模依然增长了近 115 万亿,增幅 62%。其中:居民存款规模从 2019 年的 76.3 万亿提高到 2024 年 3 月的 146 万亿,在 5 年的周期中,规模依然增长了近 70 万亿,增幅 91%;对公存款规模从 2019 年的 58.4 万亿提高到 2024 年 3 月的 81.8 万亿,在 5 年的周期中,规模依然增长了近 23.4 万亿,增幅 40%。显然:在此期间,大部分新增存款来自零售端,居民存款增加更多。新增的 115 万亿存款中,居民存款增加近 70 万亿,占大头,占比达到 61%,大部分新增存款来自零售端,而对公存款增加 23.4 万亿,占比 20%;同时,居民存款增幅最高,达到 91%,增量接近 1 倍。 居民定存在过去 5 年内显著提高。居民和企业的可投资资金一方面流向大资管产品,另一方面就是流向了定期存款。在过去 5 年内,居民定存增加了 53 万亿,达到 98.46 万亿,基本上增长了近 120%;而非金融企业的定存增加 21 万亿,基本上增长了 62%。显然居民定存在过去 5 年内增加规模最大,增幅也最高。在过去 5 年内,居民存款增加 70 万亿,其中 53 万亿转换为定期存款,新增存款中的定期化率达到 76%。 5 年内,理财规模增长 5 万亿,大资管规模合计增长 24 万亿。银行理财规模从 2018 年的 22 万亿提高到 2023 年的 27 万亿,尽管经历了 2022 年和 2023 年的下降,但是在 5 年的周期中,规模依然增长了近 5 万亿。大资管行业规模从 2018 年的 112 万亿提高到 2023 年的 140 万亿,尽管经历了 2022 年的下降,但是在 5 年的周期中,规模依然增长了近 28 万亿。在这 5 年期间,大资管细分行业中,公募、保险、私募的增幅最为显著。分别增加 14.6 万亿、13.7 万亿和 7.6 万亿。

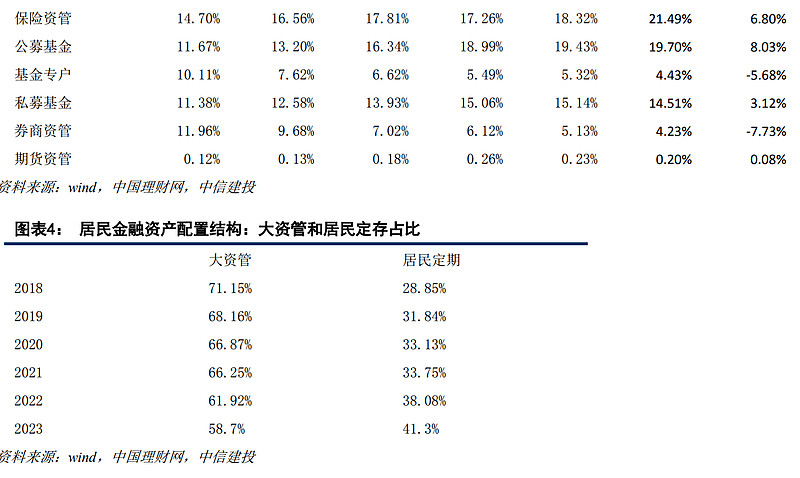

5 年内,理财的占比基本稳定,维持在 20%左右。银行理财占比从 2018 年的 19.74%提高到 2023 年的 19.27%,尽管经历了 2020 年和 2021 年的占比的提高,但是在 5 年的周期中,占比基本稳定。大资管细分中,公募、保险、私募的占比在显著回升,在 5 年内分别提高 8%、6.8%、3.12%,达到 19.7%、21.5%、14.5%。目前银行理财、公募基金和保险资管占比基本相当,均为 20%。