上次是20231023对金科服务做过估值点评,结论是:“账面可变现净现金保守算有31.557亿,净利润中性偏保守按上半年的2倍6.2亿。

这样算下来估值是,当下金科服务市值60亿港币,56.1亿人民币,对应静态pe9.05倍。按ev估值的话是,计算方法3.96倍(56.1-31.557)/6.2。

自身看是很低的,行业横向比较的话,算民企里边贵的。”链接:网页链接

大半年过去,跌幅很大,从当时的60亿港币跌到了现在的37亿港币,打算再稍微看看。

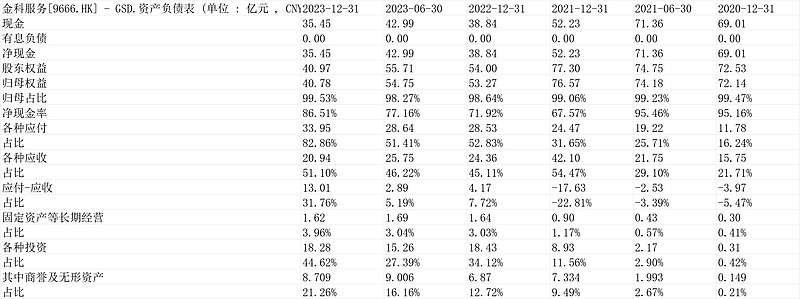

1.资产负债表看账面

20240704,2023账上是净现金状态,净现金35.45亿(小于2023h的42.99亿),(确实是有钱的,公司2023利息收入4646万大于2022的4189万)。归母股东权益40.78亿,(小于2023h的54.75亿),主要是下半年亏损11.4亿,再分红(回购)了3.12亿。

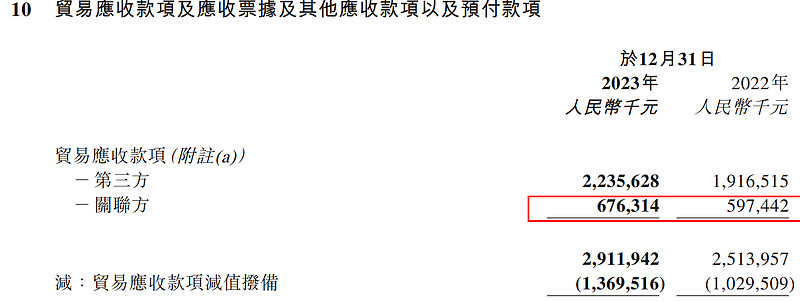

净资产中有商誉3.247亿无形资产2.893亿,减掉后,归母净资产有34.639亿。这里边很关键的是应收款,2023应收款20.938亿。其中,貿易應收款15.424亿,(减值13.695亿,减值前29.12亿,其中关联方6.76亿);其他应收款4.528亿,(减值8.157亿,减值前12.686亿,其中关联方5.106亿)。

我们按最保守假设,减值全部来自第三方,关联方的假设应收款全部归o,即11.866亿(=6.76+5.106)关联方直接计为0,那么公司保守净资产还有22.773亿(34.639-11.866)。这个和净现金35.45亿取低值,大概可以认为公司有可变现的净现金22.773亿。我们可以此作为市值扣减项算EV(企业价值)。

为什么看起来2023年报的22.773亿,比2023h计算的时候31.557亿少多了,主要是一个是分红回购了3.12亿,而下半年即使不算减值利润也没这么多,第二个,下半年减值13.4亿,但应收款的账面价值只轻微从25.75亿减少到20.93亿,说明公司减值外还有大概8亿的新增(不厚道,不靠谱呀![]() )。。而我们又用的保守算法把关联方的直接归0算。。所以,这两个原因,导致净现金大幅度的减少。

)。。而我们又用的保守算法把关联方的直接归0算。。所以,这两个原因,导致净现金大幅度的减少。

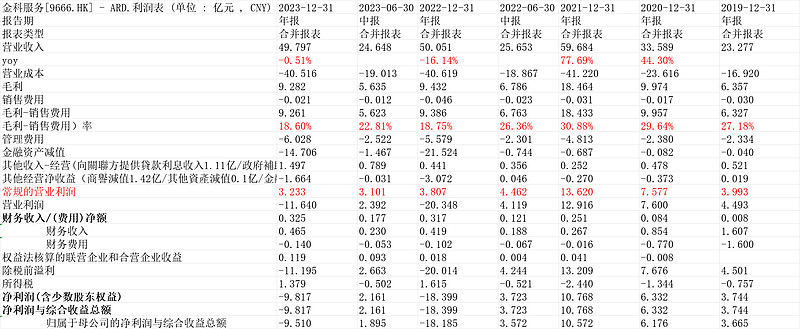

2.利润表

利润表看,因为我估值角度把类现金减掉了,所以,利润角度,把利息啊、商誉啊的减值也减掉。

这样,公司的营业利润(我表中的“常规的营业利润”),2023年是3.233亿,2022年是3.807亿。。单看下半年,2022年下半年是负数6000万,2023年下半年正数1000万。

少得可怜。

2021年倒是到过13.62亿。2年下来崩溃式暴跌到3.233亿。![]()

3.为什么是这样

我们看看利润分类,简单点,看毛利的变化,重点看2个:

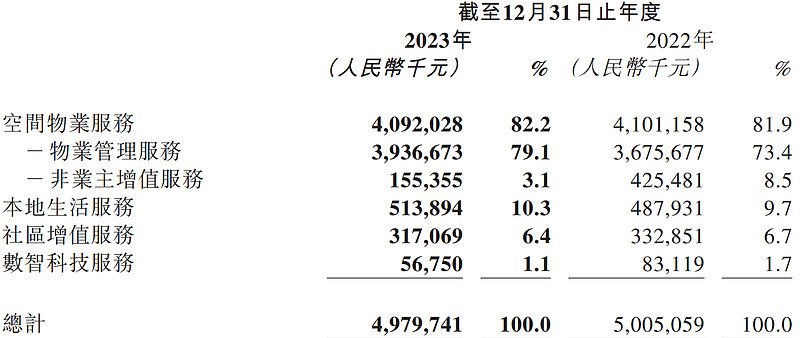

物业的收入39亿增长到了40.92亿,但毛利率从29.28%下降到16.15%,毛利11.42亿暴跌一半。

社区增值服务,这个直接快没了,毛利从6.2亿到1.84亿。

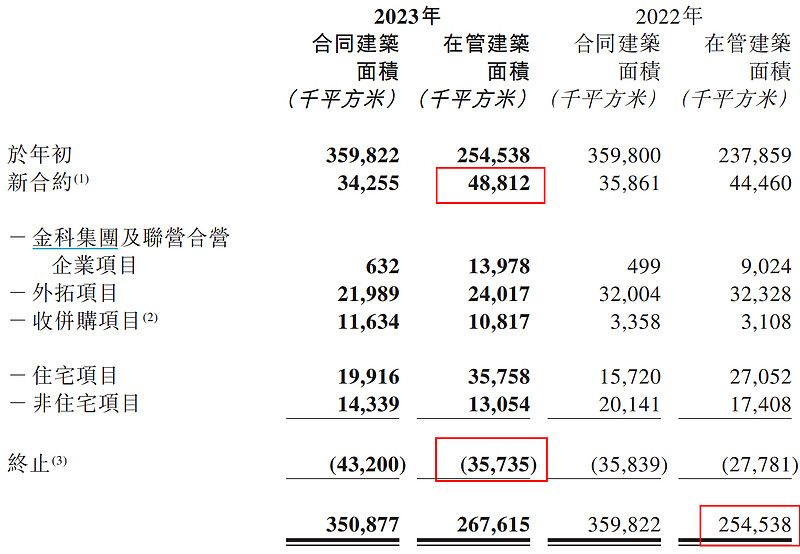

说到这,公司目前核心的业务物业的在管面积2.6761亿平米,比上年2.54多一些但幅度小主要是,终止率太高。

比例稍微算一下,0.35735/2.54538=14%。。居然高达14%。

公司解释是:“該等終止包括(a)合約到期後不續訂的物業管理服務合約,原因是我們將資源重新分配至 更為有利可圖的項目,以優化我們的物業管理項目組合;(b)主動退管的物業管理服務合 約,此類退場項目普遍表現為經營質效低、現金回款率低以及樓盤去化率低等特徵;及(c) 被動終止的物業管理服務合約,受宏觀經濟影響,部分地產開發商或資產持有方,或因資 金鏈斷裂選擇停止支付相關服務費用,或選擇終止專業物業服務而以自管替代,或因分期 項目交付緩慢深陷爛尾輿論之中,均對本集團開展後續服務產生深遠的負面影響。”

我们找一下同行,碧桂园服务2023年这个数据对比 下:

(没找到,回头补上)记得碧桂园服务应该不到3%。好像调研说过。谁知道这个数据说一下。

4.结论及估值

按当前的毛利和常规营业利润,金科服务赚3.23亿,扣税15%后2.74亿。

当前市值37亿港币34.45亿人民币,。扣除22.773净现金后,ev是11.677亿,估值4.26倍,

感觉和现在算其他如碧桂园服务差不多。甚至还贵一些,碧桂园服务是大概100亿的净现金,60亿的ev,39-40亿的核心利润。

主要原因是,金科服务的业务下滑速度更快。且应收款的增长太猛,,大幅计提也减缓不快。

(以上观点,不一定对)$金科服务(09666)$