有一个季度没跟了,B站给我的感觉一直是,用户数和粘性都很好,就是赚不到钱。定性上,“B站是短视频内容社区,和快手、抖音比,最大的价值就是原生优质内容孵化的环境很独特,很有粘性,像我找一些知识科普的东西不太上快手、抖音,几乎是上b站”,换言之,b站有独特的护城河。

所以,有人说,赚不到钱没关系,用户是王道,但哔哩哔哩所在的中短视频赛道,太多错位竞争,如快手、抖音这种,收入模式又靠广告,看不到想象的爆发变化,收入利润整体很平滑。而学腾讯搞游戏呢,恰好游戏又下滑。

总觉得b站的团队的执行力比较差。

先回顾上次2023Q3跟踪的财报:

***************************************************************

哔哩哔哩这财报,连深入分析下去的欲望都没了。

给两张表格吧。。。明天看情况写不写详细点评了网页链接

****

【哔哩哔哩Q3财报再说几句】

1.b站的财报这次是非常差的,总体数据看我昨天的帖子“【吐槽哔哩哔哩2023Q3财报】网页链接”

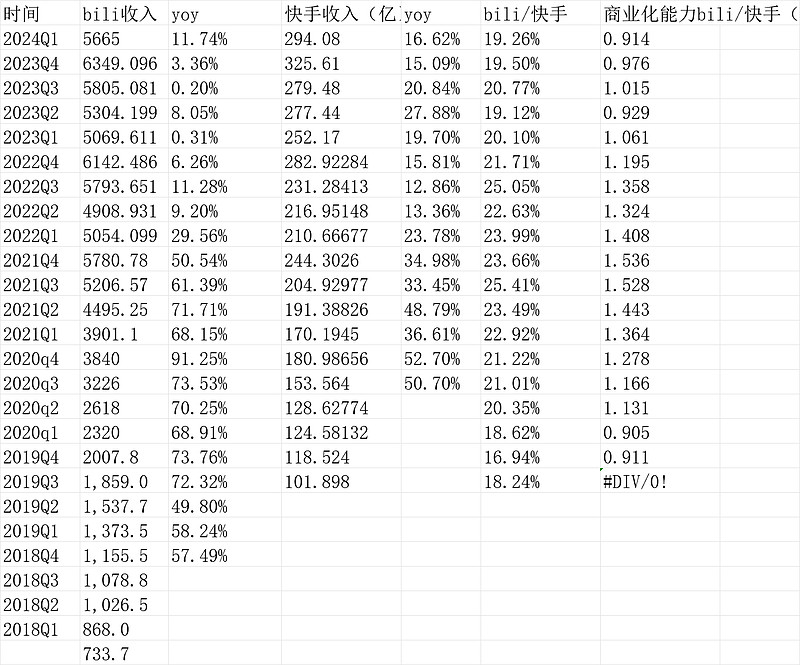

2.总收入增长0.2%,印象中Q3财报互联网公司收入还没有下滑的吧?b站是唯一一个。昨天美团大跌的财报收入增速也有22%,B站同行的快手总收入Q3增速是20.84%、爱奇艺Q3增速是7.28%。

3.好多人提到广告不错,但其实也还好吧。2023Q3哔哩哔哩广告收入16.38亿,yoy20.92%,大幅低于2023Q2的35.79%的增速。同期2023Q3快手广告收入146.9亿,yoy26.75%,比哔哩哔哩大很多倍的体量,增速还更快;爱奇艺广告收入16.74亿,yoy34.23%;腾讯广告收入257.21亿,yoy19.95%。

所以,没看出哔哩哔哩广告收入出彩在哪里。

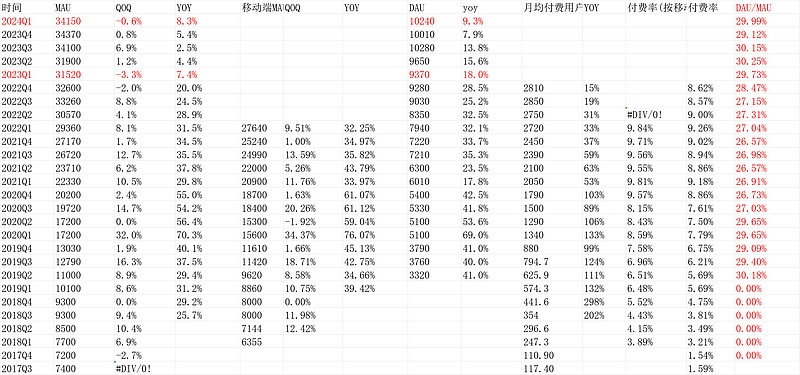

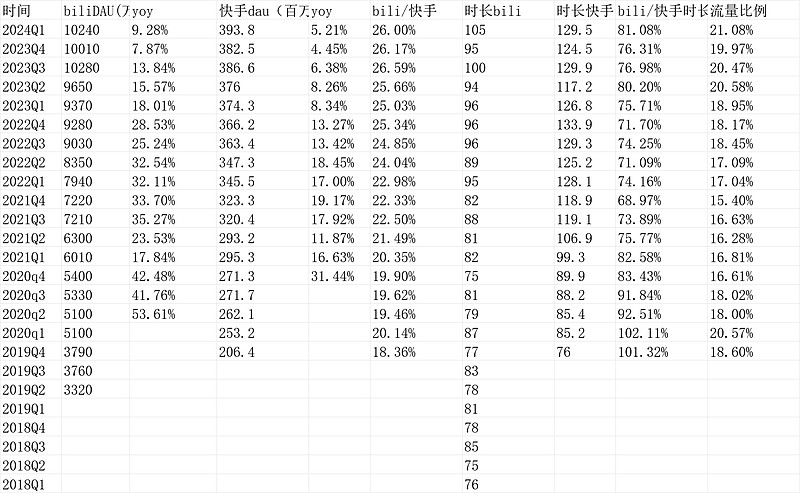

4.唯一称道的是用户数增长,DAU10280万,yoy13.8%,日时长100分钟,yoy4.17%。总流量增长18.55%。(=(1+13.8%)*(1+4.17%))。并且,DAU/MAU=30.15%,仅仅略低于2023Q2的30.25%。这说明粘性不错。

这(用户数)应该是哔哩哔哩最值得说的数字了。

快手这一数字是,2023Q3的DAU是3.866亿,yoy6.38%,日时长129.9分钟,yoy0.46%,总流量增长6.9%,大幅低于哔哩哔哩的18.55%。

不过,绝对值看,快手日活是哔哩哔哩的3.8倍,时长1.3倍。。快手还是强很多。

5.问题是,哔哩哔哩的流量增长,并没有带来收入的同比增长。。按总收入0.2%的增长,除以18.55%的流量增长,可以认为哔哩哔哩对流量的效率反而下跌了18%。如果看广告,也就刚好持平。。

作者:曼巴投资

链接:网页链接

********************************************************************************************

回到2024Q1财报:

1.用户数据还是强劲

月活34150万,yoy8.3%,日活10240万,yoy9.3%,日活/月活=29.99%反应粘性用户平均是3天登录一次,快手是56.6%,接近2天一次,微信估计接近1天一次。抖音估计比快手再大一些,65-70%我估摸着。

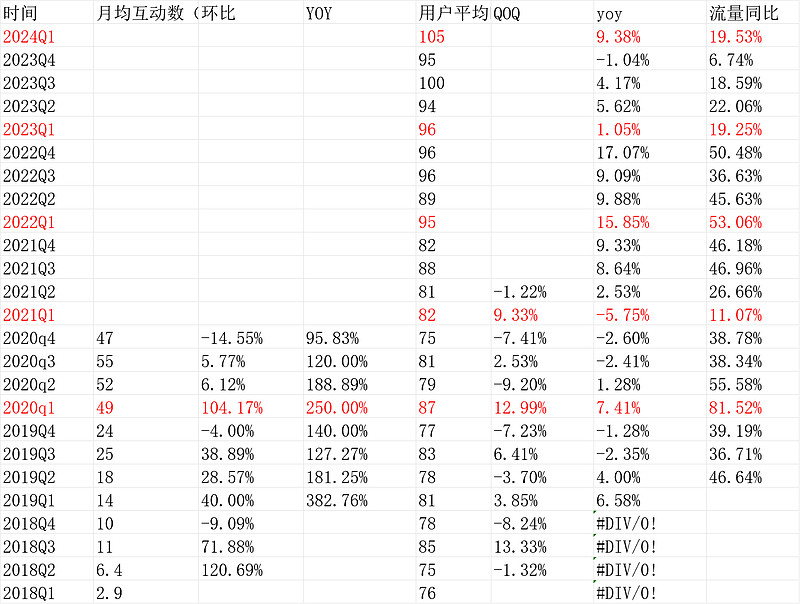

如果再考虑用户时长,用时长*日活=流量,可以衡量哔哩哔哩的流量数据:

流量数据还是不错的。日均时长105分钟,历史新高。快手同期129分钟,但快手没有创历史新高的日时长。

但是,还是要泼一盆冷水,3年前比如2021Q2的电话会议,当时给的预期是2023年达到4亿月活目标,目前看2024年都悬。

当时我的笔记:

““这种模型是用户增长越到后面越会体现出竞争力,因为它是一个真正的健康的,符合内容产业本质的一种增长模型。”在财报电话会上,当谈到流量增长时,B站董事长兼CEO陈睿解释,他认为高增长来自前述内容生态驱动。

陈睿还表态,今年B站能够达到,甚至超越2.6亿月活目标。并强调,有信心完成2023年4亿月活的目标。”

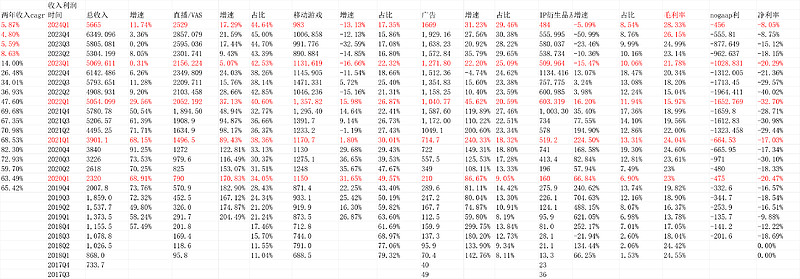

2.收入利润依然是拉垮,但边际好转

收入56.65亿,yoy11.74%,两年cagr5.87%。这其中拆开看,广告业务其实挺不错的,16.69亿,yoy31.23%,去年同期22%的增速,基数不算低。这个可以认为,广告和用户流量增长迅猛匹配了。快手2024Q1广告yoy27.45%。

拉垮的是游戏9.83亿,yoy-13%,去年同期-16.6%,这次财报会议没听,之前Q记得陈睿思路是“做精品。”有控制投入收缩战线的味道,所以这块暂时不期望了。

增值服务(直播)25.29亿,yoy17.29%。快手直播2024Q1yoy-7.98%。这个意义上,广告和直播b站最新是比快手强劲的(当然基数也不一样)。

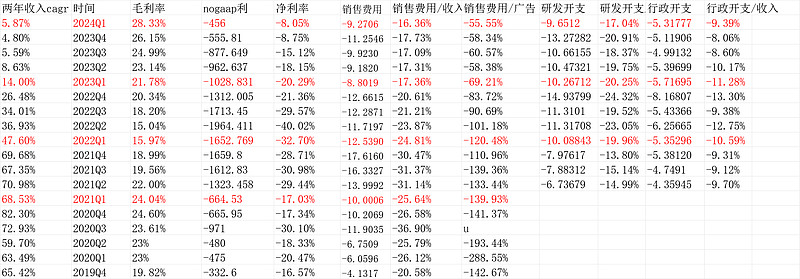

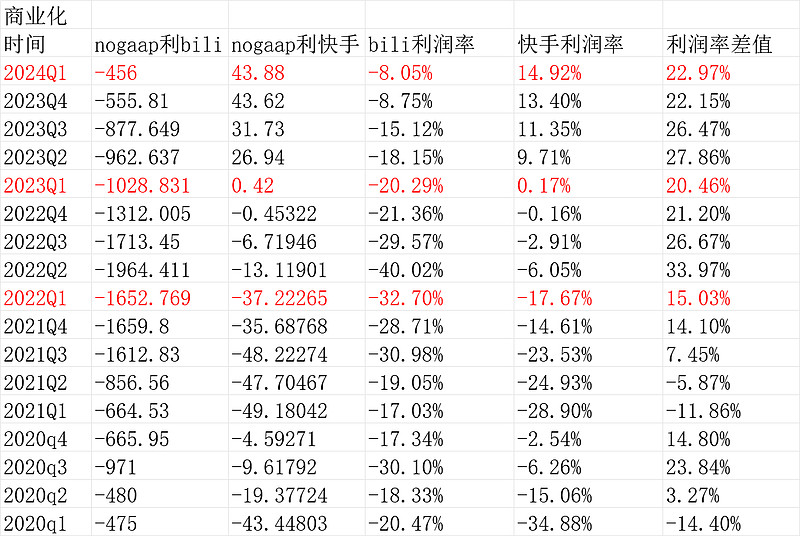

亏损方面,连续两个季度边际好转。最新2024Q1nongaap亏损4.56亿,亏损率8.05%,大幅低于2023Q1的20.29%,也比上个Q的8.75%要好。

3.背后是毛利率提升,费用率下降

2024Q1同比看,毛利率从21.78%大幅提升到28.33%,销售费用率从17.36%降低到16.36%,研发从20.25%降到17.04%,管理费用从11.28%下降到9.39%。

不得不说,整体效率是大幅变好的。我推测一方面广告的规模效应,另一方面,游戏占比大幅下降,产品结构优化所致。

那么,从财务角度,我们和快手比一比

①用户流量指标

用日活用户*日均时长=流量。

哔哩哔哩2024Q1的流量相当于21.08%个快手,换言之,接近于1/5。你就记住快手相当于5个B站好了。

②商业化指标

收入角度,2024Q1哔哩哔哩/快手是19.26%,不到1/5个快手,换言之,商业化能力按同等流量算,哔哩哔哩弱于快手。最新是0.914的几年来的值。

前边我们说了,直播和广告最新哔哔哩哩是强于快手的,为什么整体商业化更差呢,一个是强于快手但并不多很多,更主要游戏极其的拉垮,拖后腿严重。

③股东角度的利润率比较

nongaap下,快手利润率14.92%,哔哩哔哩-8%。利润率差值22.97%。纵向看,去年是20.46%,前年是15.03%。

即使我们前边说,哔哩哔哩的边际财务快速变好,但和快手差距还没缩小拉大了。

换言之,快手变得更好。

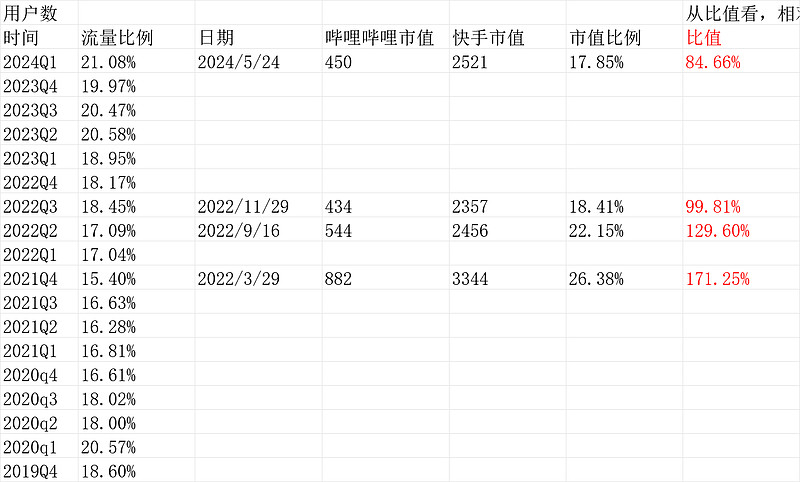

④市值流量比

最新快手市值2521亿港币,哔哩哔哩450亿港币,哔哩哔哩是17.85%的快手。而哔哩哔哩是21.08%的流量的快手。

换言之,单流量角度,市场对哔哩哔哩的定价,只有快手的84.66%。而我2年前第一次统计的时候,是171.25%的快手。

换言之,一开始,市场觉得,“年轻人的哔哩哔哩,有文化,有内含,能出海。为爱发电”。。。但受不了一次又一次现实财报的冲击。。

最终对每一分钟哔哩哔哩的定价(市值),低于了快手。2年时间,刚好差距了一倍。

我自己观察下来这么久。你要问我。当然我站快手。快手是产品、商业化能力都更强的公司。虽然我是b站用户,不是快手用户。

但我们数据说话。(【快手2024Q1财报点评】网页链接)

(以上观点,不一定对)$快手-W(01024)$ $哔哩哔哩-W(09626)$