【快手2024Q1财报点评】

总体很不错,当然不像昨晚上拼多多财报那么惊艳,但也是肉眼可见的变好。我们用几张表快速说一下:

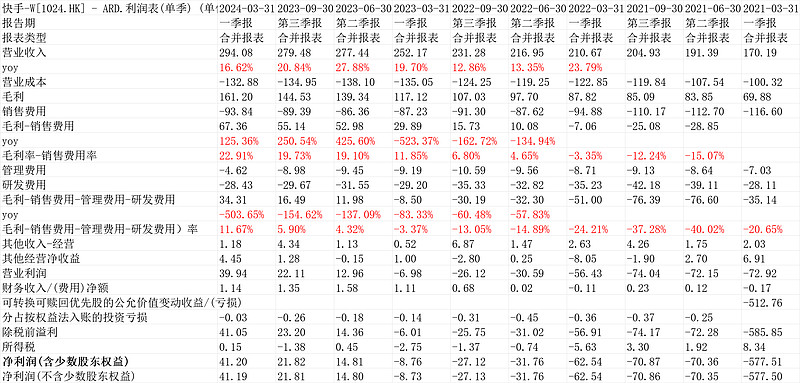

1.一张表看透利润表

2024Q1营收294.08亿,yoy16.62%;毛利-销售费用67.36亿,yoy125.36%,毛利率-销售费用率达到22.91%历史最高值,2023Q4是19.73%。

最终营业利润“毛利-销售费用-管理费用-研发费用”34.31亿,(毛利-销售费用-管理费用-研发费用)率11.67%,这个值非常不错。2023Q4历史最好值也才5.9%。绝对额16.49亿,环比翻倍了。

不得不说,快手实实在在的赚钱了。

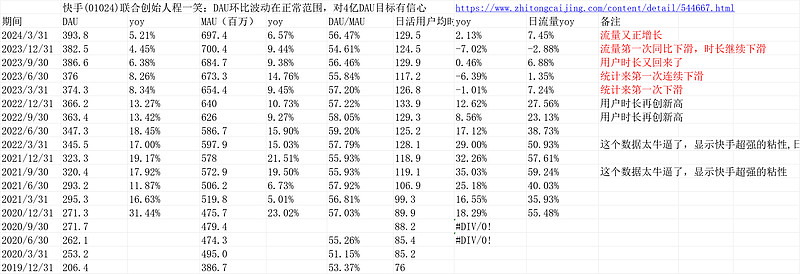

2.流量指标重回增长

上个季度2023Q4流量同比下滑2.88%,这个季度直接干了同比增长7.45%,近5个季度新高。dau3.938亿,看来今年4亿目标能完成。

3.其他随便看看

电商:

业务分类:

4.结论及估值

快手韧性还是强大,在抖音、视频号下边这个表现让人倾佩。估值目前2523亿港币,个人不知道怎么弄,所以,继续观察就好。

(以上观点,不一定对)$快手-W(01024)$