【瑞幸2023Q4财报跟踪】

这个财报季业绩很不理想,主要是毛利率下滑较多、销售费用率还增加、最终营业利润率暴跌。

我们先回顾上个季度,“【瑞幸2023Q3财报跟踪】

业绩很好,收入72亿,yoy84.87%,环比也多了10亿,很不错了;净利润我们看nongaap,Q3是11.44亿,Q2是10.622亿。为什么看nongaap,因为公司有“Provision for equity litigants”(权益诉讼当事人准备金)9219.2万元,这个明显是一次性的。这也是为什么gaap下Q3净利润略低于Q2,但nongaap高于Q2的原因所在

链接:网页链接”。看起来上个Q算线性乐观了。。瑞幸确实是还处于非稳定状态,不是那么好定性。

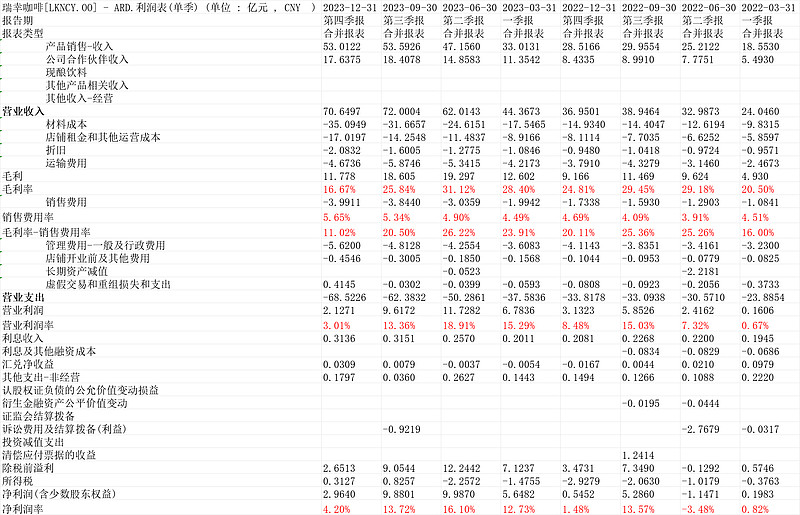

1.利润表情况

直观看财报,数据很不理想,毛利率连续两个q下滑,最新2023Q4是16.67%,比2023Q2高点的31.12%下滑了快一半,如果说是季节因素,去年q4有24.81%的毛利率。

毛利率下降,同时,销售费用率连续两个季度上升,最新2023Q4是5.65%。

一来一去,“毛利率-销售费用率”,(用户离开成本-用户获取成本,反映品牌能力)2023Q3下降到了11.02%,高峰2023Q2是26.22%。

再扣掉其他费用,最终,2023Q4营业利润2.1271亿,营业利润率3.01%;而2023Q2高达11.7282亿,营业利润率18.91%。去年同期2022Q4营业利润率8.48%。

原因么,本质还是来自目前产品差异度不够,应对竞争的手段简单粗暴:降价+推销售。。@时光投资-Edward 提到“竞争激烈,虽然库迪看起来要完,但是瑞幸应对方式也是降价,说明产品本身吸引力不足。网页链接”,我觉得这个观点很到位的。

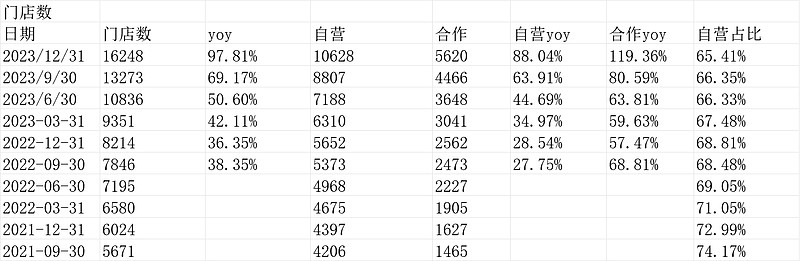

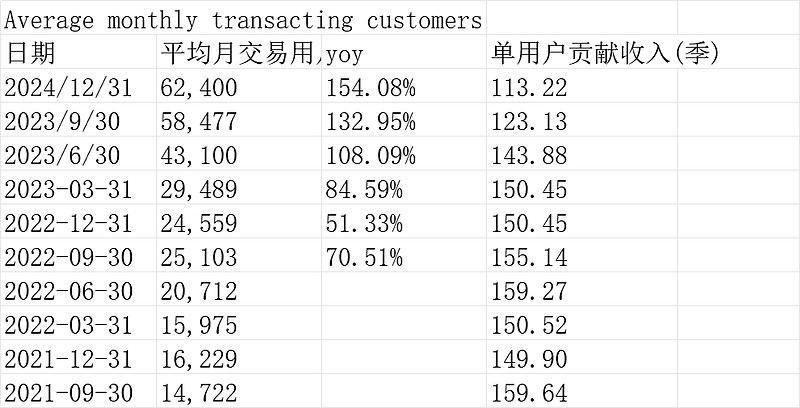

2.附:其他数据

结论是,单靠“咖啡成瘾是好赛道”,似乎还并不能推导公司能是个长期很好的公司,竞争无处不在,行业进入门槛不算高,也面临很多的错位竞争。

公司的品牌力,还不足以支撑不降价去应对竞争。

总体,瑞幸还得继续观察。$瑞幸粉单(LKNCY)$