【合景悠活简单看看备忘】

1.首先,物业行业看这张表,一眼看去,合景悠活是最低的。

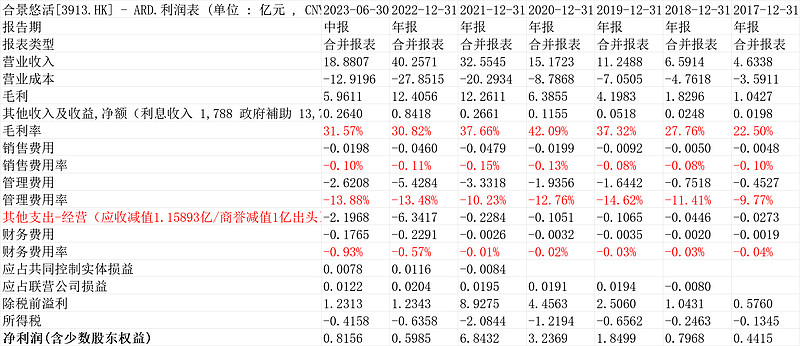

之后,我进一步看,确实是不错,碧桂园服务的核心利润全年估计50亿,合景悠活上半年2.57亿,如果全年5.14亿,算碧桂园服务的1/10好了。

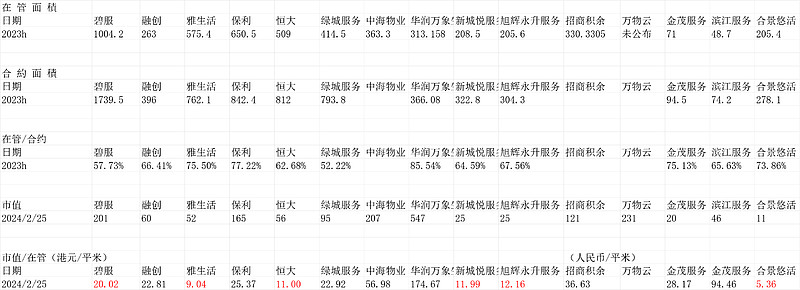

之后,合景悠活2023h在管面积2.054亿平米,合约面积2.781亿平米。碧桂园服务的在管面积10.042亿平米,大概合景在管是碧桂园服务的1/5。

但市值,$合景悠活(03913)$ 短期暴涨后也才11亿港币。。碧桂园服务目前213亿。。

便宜肯定是合景悠活更便宜。

下边这段引自财报,确实是要管理面积有管理面积,要核心利润有核心利润。

“截至2023年6月30日止六個月利潤約人民幣81.6百萬元。核心淨利潤(附註1)約人民幣 257.8百萬元,同比減少約23.0%。”

“目前,本集團已進駐全國22個省、自治區與直轄市的134個城市,在管面積及合約面 積分別為205.4百萬平方米及278.1百萬平方米。其中,第三方項目的管理面積達179.2 百萬平方米,在管面積中佔比達87.3%;住宅管理面積與非住宅管理面積為51:49。”

那么,接下来稍微从财报角度再更详细的看一看:

2.资产负债表看净现金情况

20240227,合景账面是净现金状态,有10.27亿的净额现金。

如果算靠谱净现金,归母权益34.44,减掉商誉无形是21.6286,就剩下12.8114亿。

之后再看应收账款,有30.3955亿的应收,看里边多少是关联方呢,2023中报是15.54782,假设减值准备的7.06354全部来自关联,那么中报关联应收款还有8.48428亿。这30.3955亿当中,还有其他应收款7.20327亿,但这里边有多少是关联方,没有披露。

总归就是,如果悲观,关联方的应收款全部收不回,且第三方的或其他应收款类目有收不回的钱,那么理论上合景的净资产(净现金)为0了。后续再跟这一块情况。

3.利润表看盈利能力

上半年净利润0.8156亿,但里边有应收减值1.15893亿/商誉减值1亿出头,所以,回到前边说的,核心利润上半年2.578。

说物业商业模式不好我是不认的,其实很赚钱,你看毛利率到净利率的过程,销售费用率接近0。财务费用是负数。

其他的物业公司也大差不差的。

4.业务分类及单平米价格

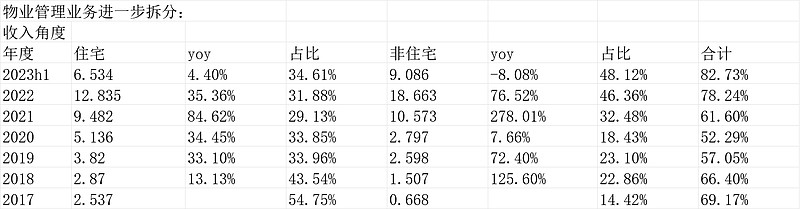

物业代理-住宅物业收入2023h1是6.534亿,yoy4.4%,收入占比34.61%;商业物业经营及管理服务2023h1是9.086亿,yoy-8.08%,收入占比48.12%。两者合计占比收入82.73%。

其他是住宅或非住宅的增值收入,总体占比偏小,这两年行业不行、也挤出了水分(地产按场啥的)不是分析重点。

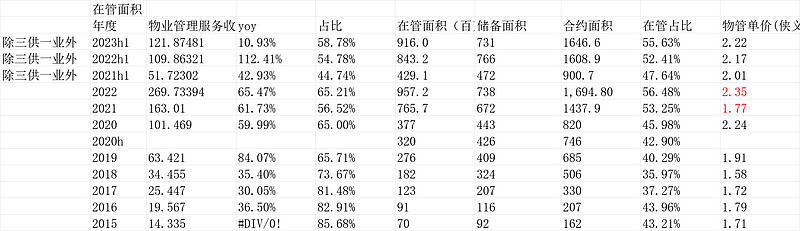

这张表更清晰:

单价合景悠活是偏低的,住宅才1.03元/平/月,非住宅1.51元/平/月。这低于同期2023h1碧桂园服务(住宅非住宅一起算,非住宅偏少)的2.22元/平/月,也低于2023h1融创服务(住宅非住宅一起算,非住宅偏少)的1.85元/平/月。

碧桂园服务物管面积、收入、单价:

融创服务物管面积、收入、单价:

列上边内容做备忘。(观点不一定对)$合景悠活(03913)$