【腾讯2023Q3财报点评】

腾讯还是非常强大,其实和meta一样,超强的网络效应使得微信能闹闹锁住用户,小马哥领导下的腾讯企业文化也好,“东西都装一个篮子”,都给股东,没有做乱七八糟的分叉。所以定性是没有问题的,我们这里还是做财报数据的跟踪,定量。

首先这个季度的业绩我个人 认为是非常好的,估值的话,我觉得看长还是便宜的,当然,从机会成本角度,我觉得可以有更好的选择。当然,我认为腾讯也是很好的选择,没办法,$中概互联网指数ETF-KraneShares(KWEB)$ 系统性的低估。

接下来详细说说财报:

1.直接迅速过下利润表的经营数据(非经营先略过)

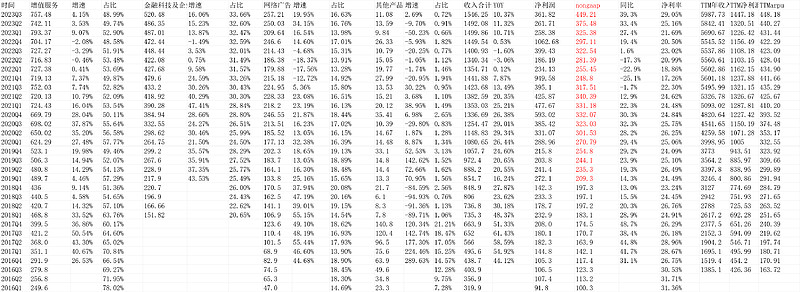

收入1546.25亿,yoy10.37%,基本增速和Q2的11.32%持平吧。毛利765.23亿,yoy23.46%,这高于Q2的22.42%。毛利率49.49%,毛利率创出2018年Q1以来最高值。

费用率:销售费用率5.12%,管理费用率17%,这两项加总也控制还行,所以最终“毛利-销售费用-管理费用”=423.22亿,yoy49.13%。“毛利-销售费用-管理费用”率为27.37%,这个值创2020年Q1以来新高。

可以认为经营利润“毛利-销售费用-管理费用”增长49.13%。所以,经营角度的利润是非常好的。(公司给的运营利润包含很多的“其他经营净收益”投资收益,波动大,所以用“毛利-销售费用-管理费用”替代更精准)

2.整体看下收入分布及利润情况

增值服务增长4.15%,占比49%;金融科技增长16.06%,占比33.66%;网络广告增长19.95%,占比16.63%。

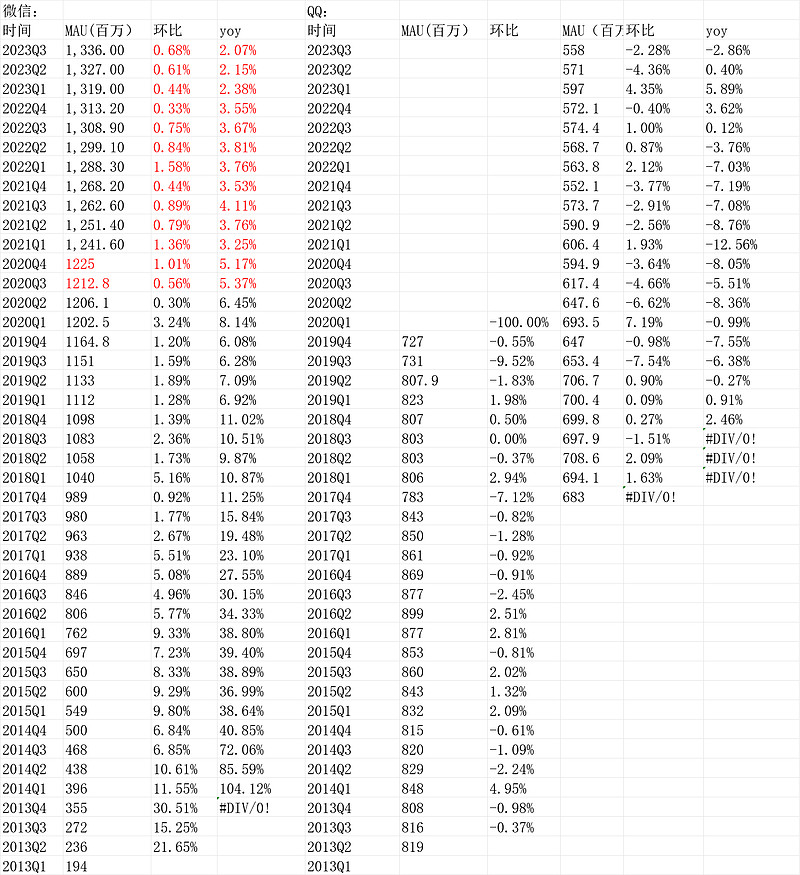

3.用户根基盘稳如狗

电话会议产品角度最看重的是小程序和视频号:

每天有1亿用户访问小程序,一个季度有1.5万亿的交易额。小游戏,是小程序垂直用力,小游戏广告加在率还清,有价值。

视频号使用量快速增长,平均花时长和互动,都增长很好。视频号变现,广告、带货等都顺畅。这块有变现潜力,广告加载率还很低(和同行比)。

4.再看资产负债表:

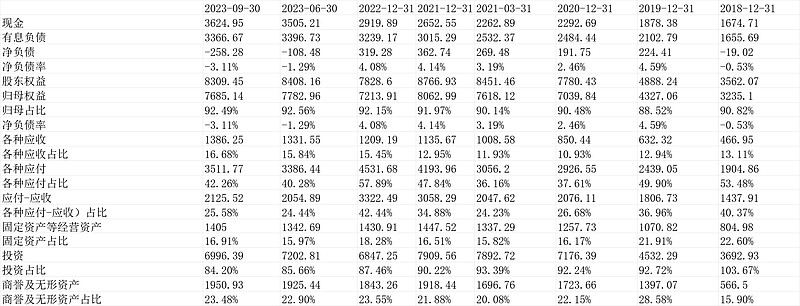

20231115,截止2023Q3财报,腾讯是轻资产公司里边比较极致的,净现金是负数,-258.28亿,净负债率3.11%,主要是公司高额的投资项目,我们好好看下。腾讯股东权益8309.45亿,归母权益是7685.14亿,因为还有少数股东权益624.31亿。上下游占款方面,各种应收是1386.25亿,各种应付是3511.77亿,应付-应收是2125.52亿,即腾讯占款上下游合计达2125.52亿,占比股东权益高达25.58%,上下游地位是很强的。固定资产等经营资产(这里包括土地使用权/递延所得资产等)1405亿,占比权益只有16.91%,其他钱去哪了? 主要两块,①高额的投资项目,权益性投资+其他长期投资合计6996.39亿,占比股东权益高达84.2%,历史上虽然分了美团、京东股权,减持了sea,但可能随着其他投资的增值或上市重估,腾讯的投资项目绝对额依然是在非常高位的;②无形资产1759.19亿,有使用权资产191.74亿,合计1950.93亿,这部分可以认为是收购导致的资产重估或内部研发导致的资产化,总归可以认为是维持当前经营规模所必须的,某种意义是经营类的资产,这块占比股东权益高达23.48%。所以,大致可以认为,1元的股东权益,占款上下游0.2558,合计1.2558元,投向是固定资产等经营资产0.1691,投向无形资产0.2348,这还剩下0.8519,再投向投资项目0.8420,基本上就差不多了,资产负债表的大头就是这些。(其他有些小项如应交税金224.44亿没统计,最终导致还略有净负债率3.11%。)

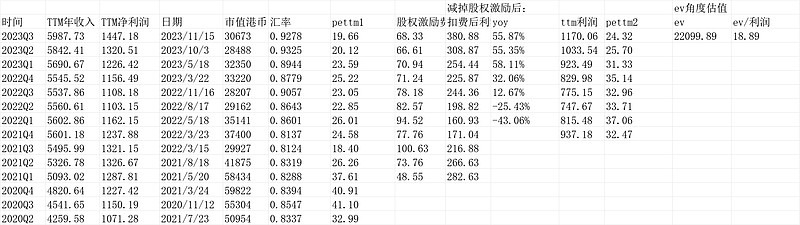

20231115,ev角度看,ev的概念是市值+有息负债,变种是市值-净现金,净现金的算法是“保守靠谱净资产与保守可变现净现金取低值”。我们假设投资的6996.39亿全部按账面变现,看做现金,同时,保守靠谱净资产按6358.52亿(即8309.45亿-商誉无形资产1950.93亿,不考虑少数股东权益),取“保守靠谱净资产与保守可变现净现金取低值”为6358.52亿。。当前腾讯的市值是28458.4亿人民币(股价322.6),那么扣减6358.52亿是22099.88亿,这就是我们这里计算的ev(企业价值)。

5.估值到底是多少

按322.6港币,市值是30673亿港币,28458亿人民币。

nongaap下,ttm净利润1447.18亿,对应的市盈率是19.66倍;

但股权激励是成本,nongaap并没有扣除,最新2023Q3的股权激励费用是68.33亿,扣除后净利润是380.88亿,yoy55.87%(非常好)。减掉股权激励费用后的ttm净利润是1170.06亿,对应市盈率是24.32倍。

但是,公司账上有很多钱(投资),所以需要减掉,用上面算的ev是22099.88,按1170.06亿净利润算,市盈率是18.89倍。

(以上观点,不一定对)$腾讯控股(00700)$