【特斯拉2023Q3财报点评】

非常差的财报,某种意义对“特斯拉”是一种去魅,因为在此前的很多年,特斯拉相对其他车企是“遥遥领先”的,无论是车的销量、制造、品牌,更别说“自动驾驶”技术、马斯克的江湖地位。。

这一次财报,真的拉垮,虽然多次降价有预期,但你看看人家隔壁的“比亚迪”,最新Q3的净利润是95-115亿(非经常也是和车相关,所以也计入利润),中值100亿,特斯拉这次净利润18.53亿美元,接近135亿人民币,二者的差距已经这么小了?

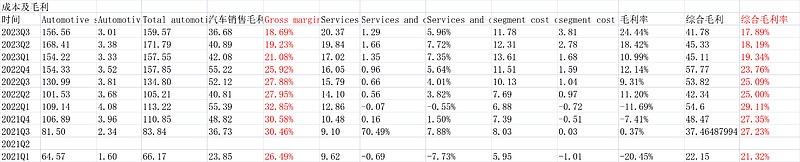

从毛利率看,这次特斯拉汽车是18.69%,前两个Q是21%和19%,同期比亚迪2023上半年汽车毛利率是20.67%,Q3大概率更高。同期理想汽车2023Q2毛利率是21%。从毛利率看,特斯拉已经不占优。

我们常说特斯拉的优势有两个:①无人驾驶,这个见仁见智,但国内像华为、理想、小鹏进步都非常大,在无限逼近;②制造成本优势,一体化压轴,降低成本,但从刚才的毛利率的比较看,这个似乎并没有体现出来,特斯拉这方面可能被高估了。

说回这次财报:

1.收入利润

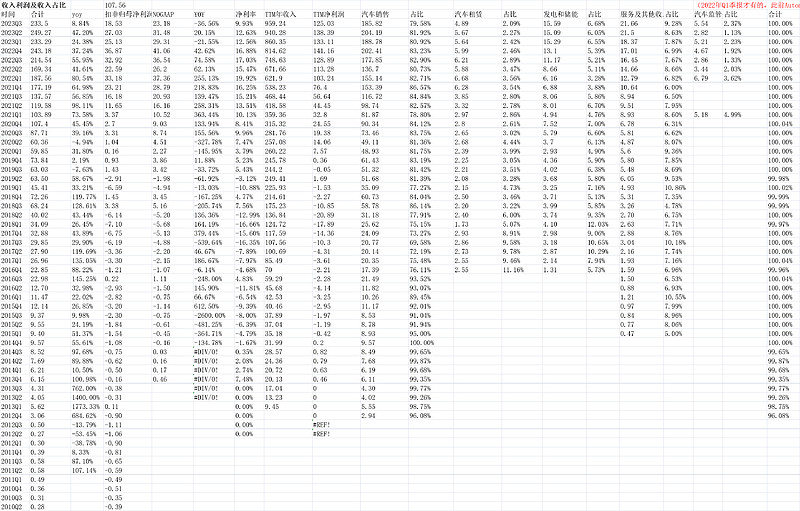

收入233.5,yoy8.84%,净利润18.53亿,yoy-43.71%,净利润率7.94%。nongaap净利润23.18亿,yoy-36.56%。ttm净利润gaap下是107.56亿美元,nongaap下是125.03亿美元,二者的差距主要来自股权激励,基本上特斯拉每个Q有4亿美金多的股权激励费用,这个是常态化的费用,所以,非要说的话,这里是要算上成本的,所以,gaap下的净利润107.56亿美元更接近真实状态。

2.毛利率情况

2023Q3汽车毛利率下降到几年最低的18.69%,上个Q是19.23%(低于比亚迪和理想汽车),去年同期是27.88%;2023Q3综合毛利率17.89%,去年同期25.09%。

3.费用率情况

收入增速不及预期,导致规模效应的反面,研发费用率环比上升1个多百分点到4.97%,销售费用率环比上升0.5个百分点到5.37%。

这些最终导致前面表中的净利润下降到了18.53亿美金。净利润率7.94%。

4.单车收入利润

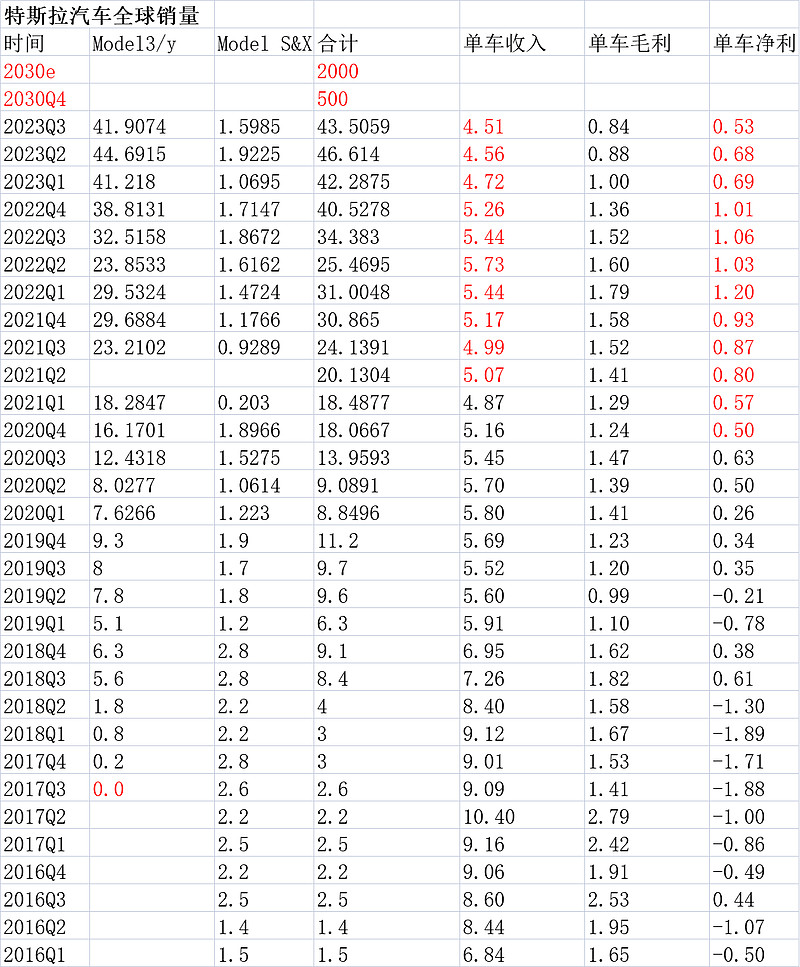

最终拆解单车。合计交付43.5059万辆,单车收入继续下降到4.51万美元,单车毛利8400美元,单车净利润下降到5300美元,这个环比下降幅度较大,同比刚好跌一半,去年同期是1.06万美元的单车净利润。

5.估值

估值还是贵的。

(以上观点,不一定对)$特斯拉(TSLA)$